誰もが待っているのは金利引き下げではなく、SEPの経済予測です。

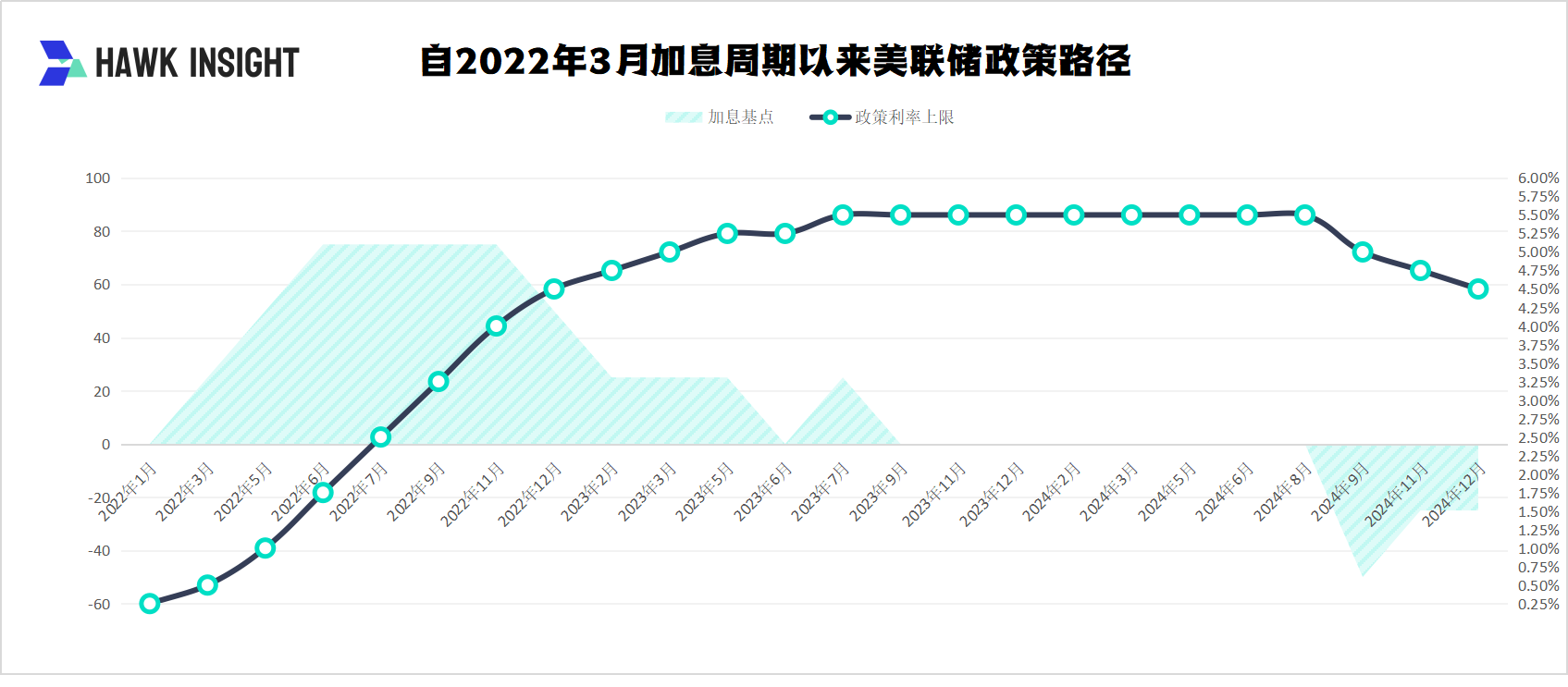

12月19日、FRBの“最終戦”は終了し、市場の予想通り、委員会は基準金利を25ベーシスポイント引き下げ、金利誘導目標を4.5 ~ 4.75%から4.25 ~ 4.50%に引き下げることを発表しました。これは、FRBが2024年9月に4年ぶりに緩和サイクルを開始し、累積100ベーシスポイント(50、25、25)に続く3回目の利下げとなります。

それだけであれば、市場の予想に沿った利下げになるが、誰もが待っているのは利下げではなく、SEPの経済予測である。市場の期待を超えたタカ派の態度を与えるのは、この予測です。

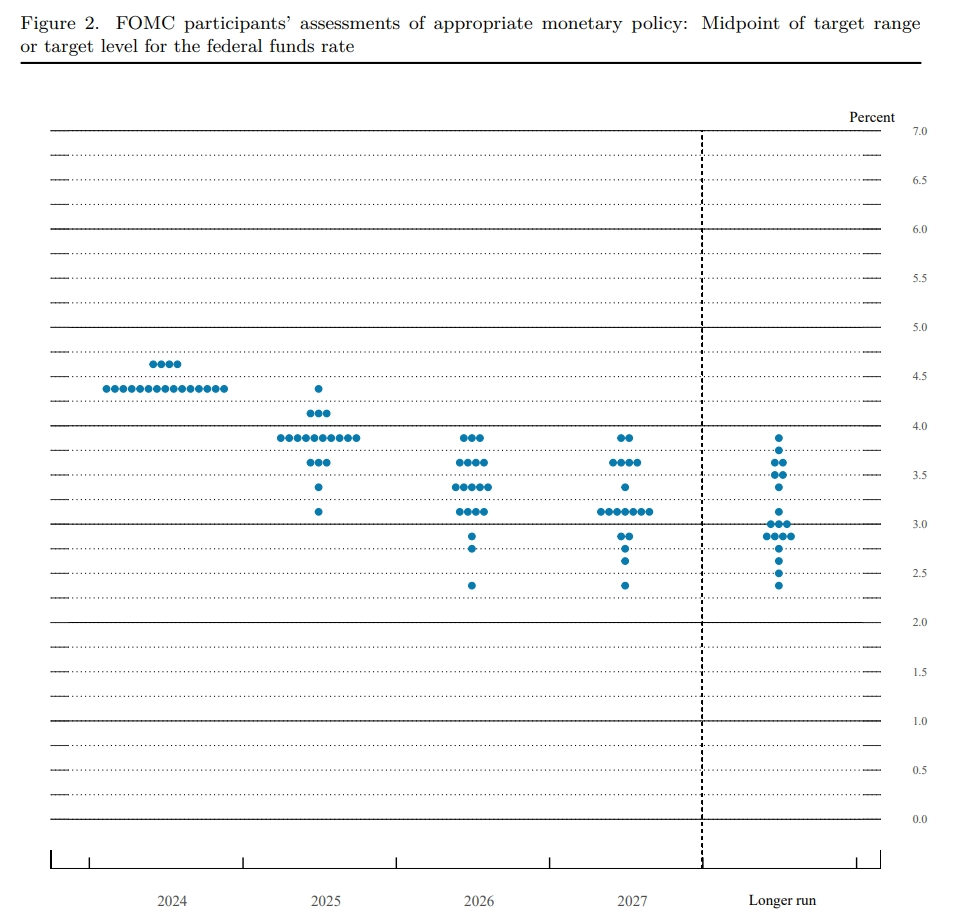

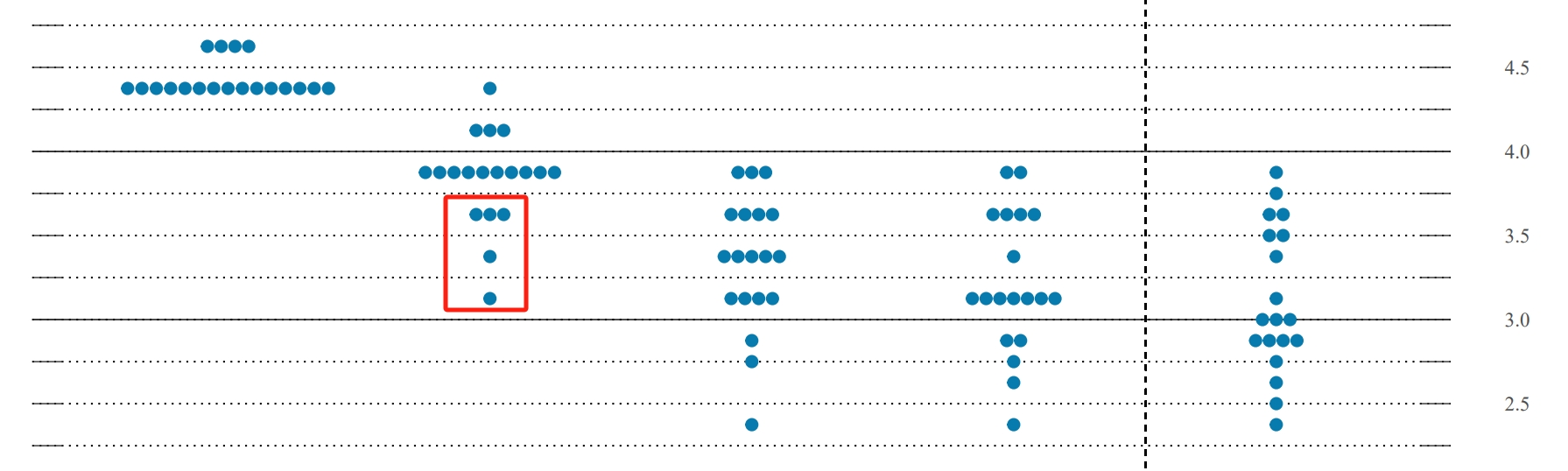

FRBは、当局者が来年の利下げを数ヶ月前の予測よりも少なくすると予想していると発表しました。現在の見通しでは、2025年末までに金利誘導目標レンジは3.75%から4%の間に低下するとされており、2025年には25ベーシスポイントの利下げは2回にとどまり、前回の4回の25ベーシスポイントよりも大幅に少ない。

さらに、来年のさらなる利下げを支持したのは5人だけでした。現在の委員会ではタカ派が多数派であることを示している。

また、政策当局者は、会合後の声明の文言を“更なる調整を検討する”から“更なる政策金利調整の大きさとタイミングを検討する”に微妙に変更しており、FRBの意思決定プロセスにおいて複数の要因をより慎重に評価することを示唆しています。以前の表現はより一般的で、“さらなる調整の検討”にのみ言及していた。

トランプ選挙後、FRBの姿勢は徐々に変化

50ベーシスポイントの利下げから来年の利下げ予想の半分まで、FRBは徐々にイーグルを回すプロセスを明らかにしています。

その理由は、米国経済の強靭さとトランプ政権発足後の経済の不確実性が半分ずつあるからです。

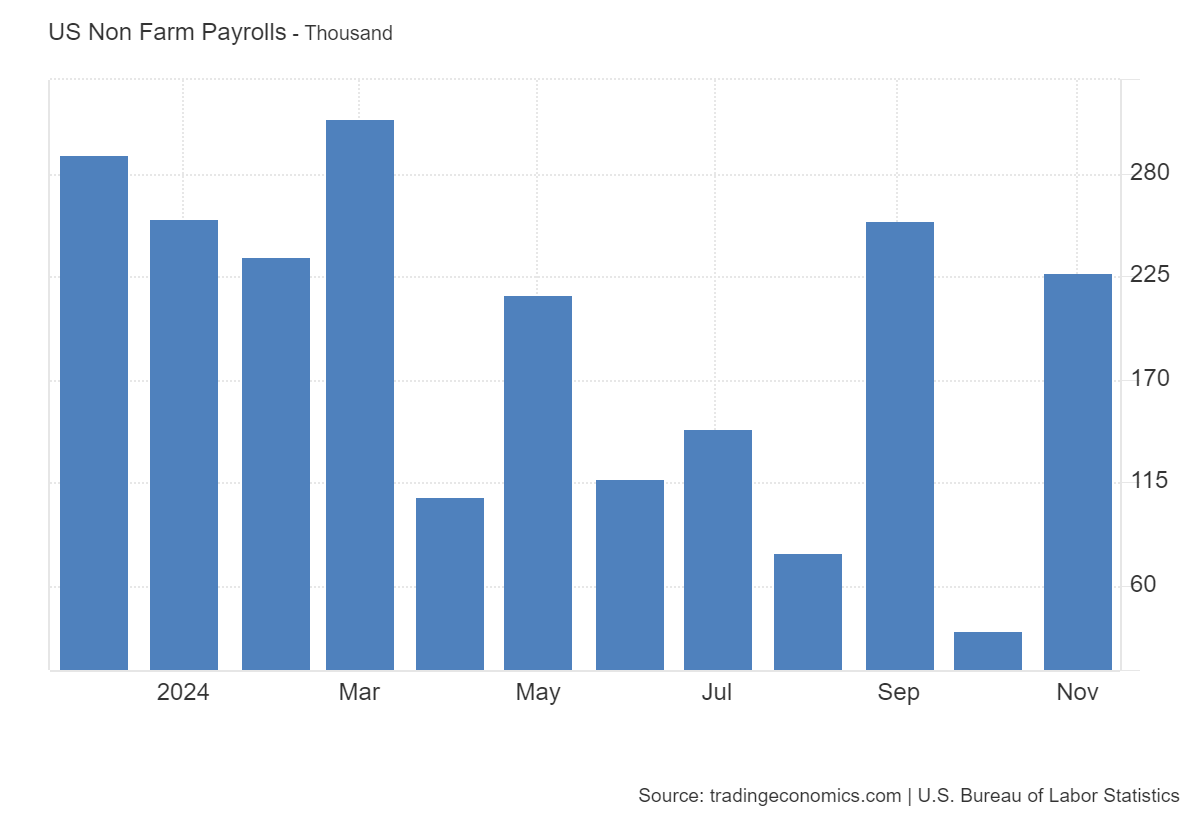

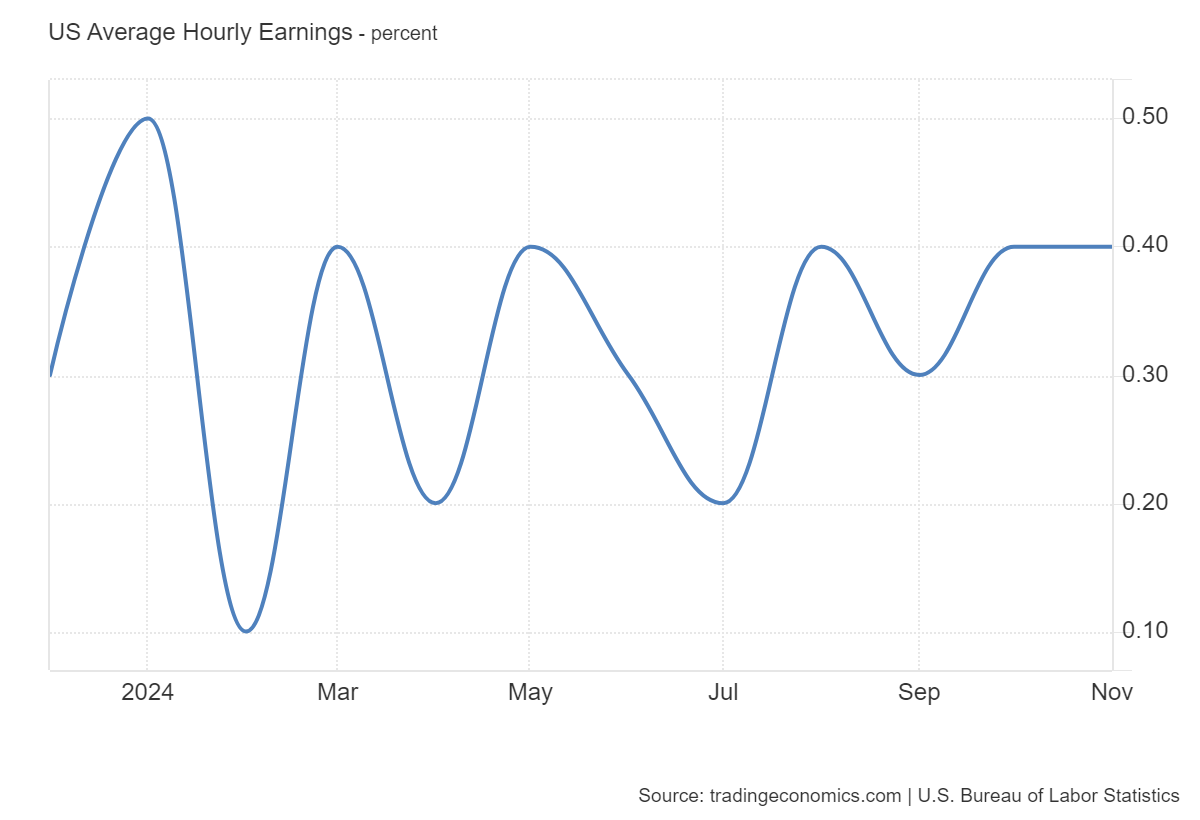

一方、11月の非農業新規データは22万7千人に回復し、9月、10月の新規雇用者数は上方修正され、第4四半期の米国雇用市場の回復が続いています。10月の労働需給ギャップは76万人と流行前の水準まで低下しており、米国の雇用市場の需給バランスが取れていることがうかがえます。11月の非農業雇用者の平均時給は0.4%増加し、非農業雇用者の平均時給は4%増加し、賃金の伸びは堅調に推移しています。

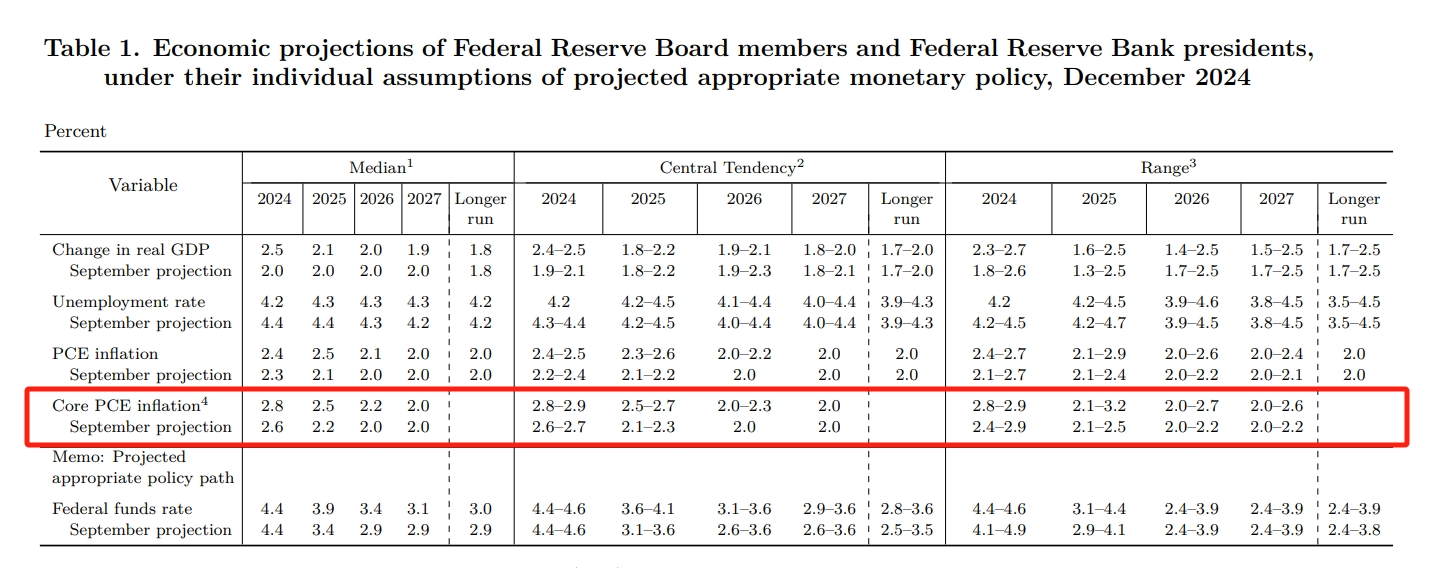

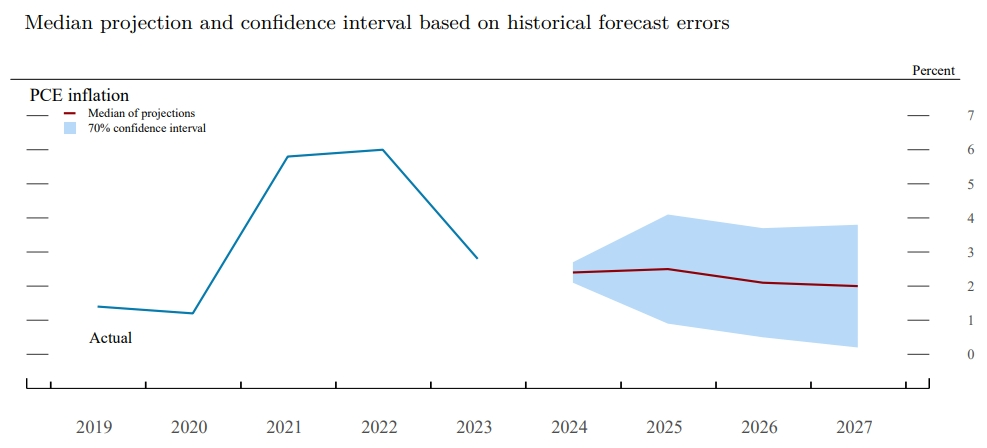

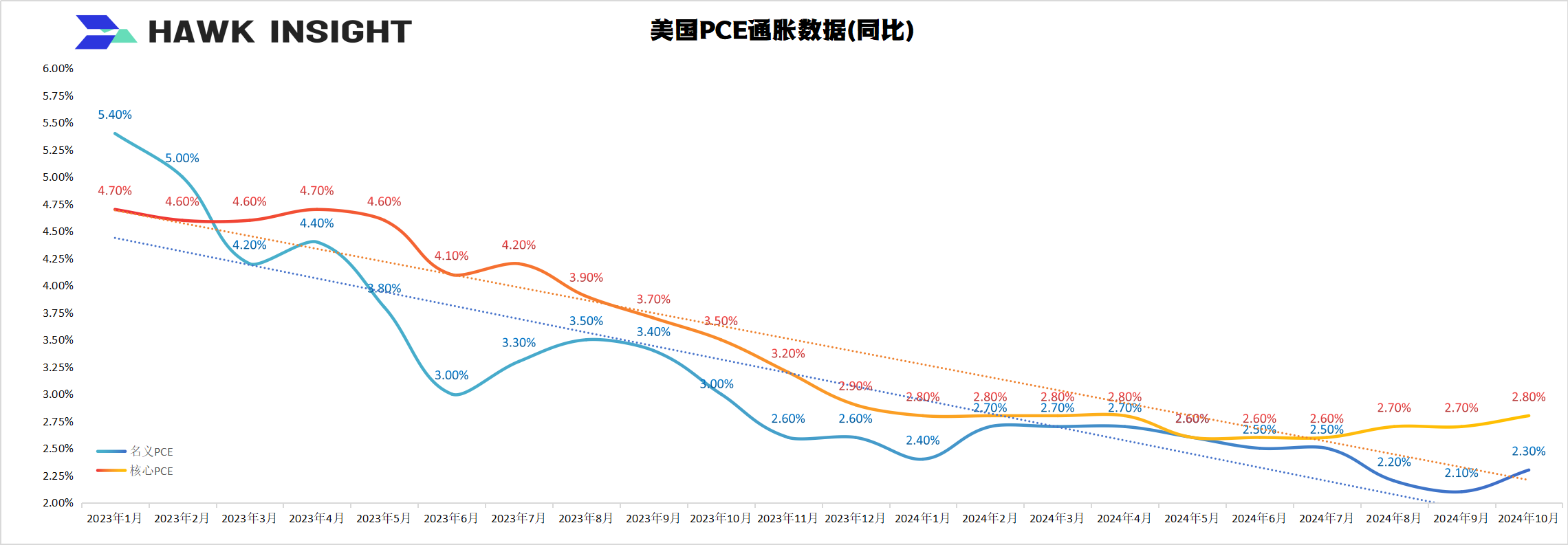

SEP経済報告書によると、連邦準備制度理事会は今後2年間のインフレ予想を引き上げた。2025年のコアPCEインフレ率は2.5%、2026年のコアPCEインフレ率は2.2%、2027年のPCEインフレ率は2.0%、2.0%と予想されている。長期PCEインフレ率は、前回予測の2.0%から2.0%に上昇する見通しです。

パウエル氏は、“さらなる利下げを検討する際には、インフレ率の改善に焦点を当てる”と述べた。“12 ヶ月間のインフレデータにはほとんど目に見える進展がありません。

一方、トランプ次期大統領の貿易·移民·税制政策も、インフレ見通しの不確実性を高めています。こうした政策は、インフレに上昇圧力をかけ、労働市場を抑制する可能性があるとの試算もある。パウエル氏は、FRBはトランプ氏の提案をモデル化·評価しているが、政策の具体的な形態が不明確であるため、政策決定にはまだ組み込まれていないと述べた。

TD証券の米国金利戦略責任者であるGennadiy Goldberg氏は、“FRBは過去ほどドービッシュではなく、来年の利下げを減らす傾向にあるというシグナルを送っており、市場が2回未満の利下げで価格設定を続けるというシグナルだと思います。”

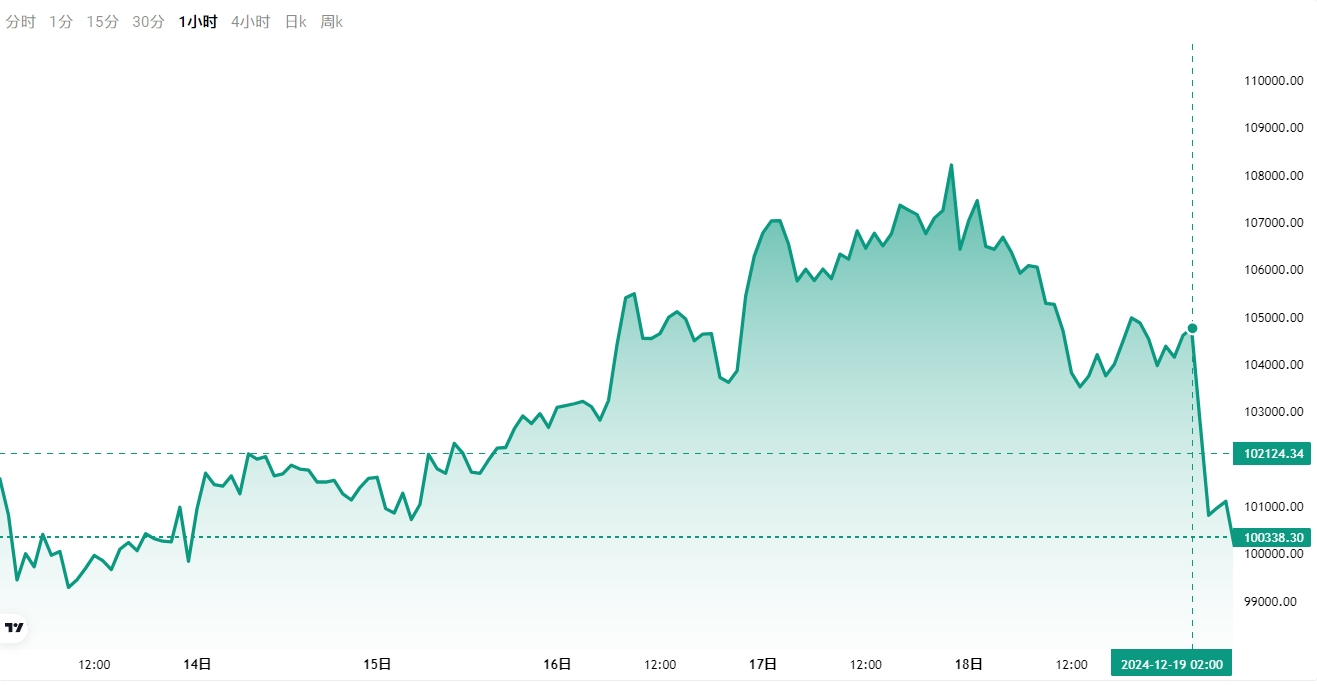

決議の発表後、米国の3つの指数は直線的に“フラッシュクラッシュ”した。ダウは2.5 8パーセント下落し、S & P 500は2.95パーセント下落し、ナスダックは3.56パーセント下落しました。アマゾン、アメリカン·エキスプレス、ゴールドマン·サックスは4%以上下落しました。テスラは8%以上下落し、マイクロソフトは3%以上下落した。中央値は概ね下落した。

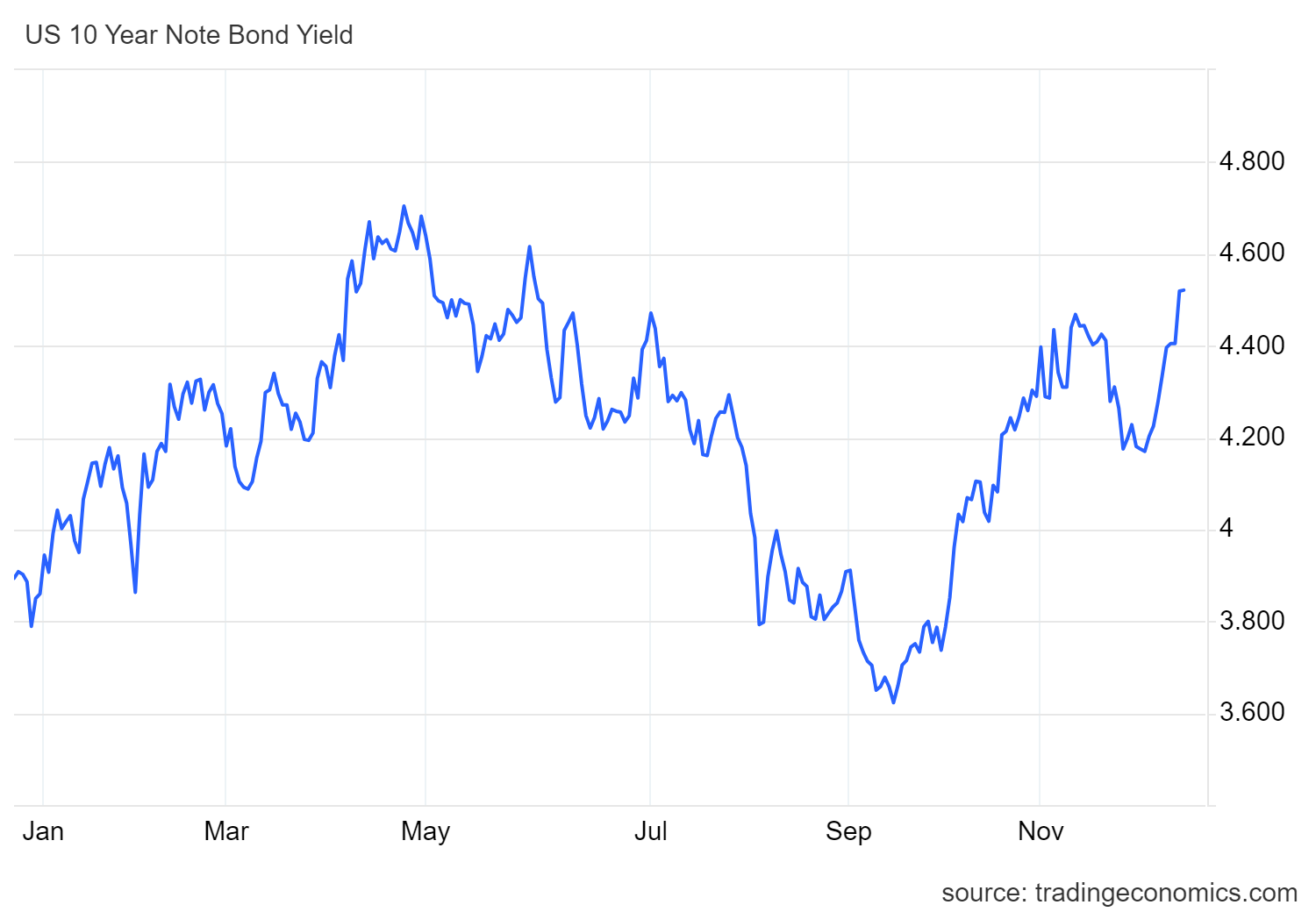

米国の10年物国債利回りは5月末以来の高水準となり、4%を超えて上昇しました。ドル指数は2022年11月以来の高値まで上昇しました。

会談後、パウエルは市場を安心させた。FRBは堅調な労働市場を維持しながらインフレ率を2%に引き下げるのに苦労しているため、来年の利上げは考えにくいと述べた。

利下げ後、FRBは政策金利をピーク時から100ベーシスポイント引き下げましたが、金融政策スタンスは以前よりも著しく制限的ではなくなっており、政策当局者はさらなる金利調整を検討する際により慎重になることができます。

2025年のFRBの利下げ決定は、現在の経済状況ではなく、今後のデータに基づいて行われることになる。

パウエル氏は、米国経済のパフォーマンスを肯定的に評価し、強さと弾力性を示していると述べた。失業率は上昇したものの、低水準にとどまっている。FRB当局者は、雇用目標とインフレ目標の達成に向けたリスクは概ねバランスしており、経済の先行きについては不確実性があると考えており、双方のリスクを注視している。

FRBはインフレの改善に特に注意を払っている。パウエル氏は、消費者は高インフレの直接的な影響よりも高価格の影響を感じていると指摘した。FRB当局は、インフレ率目標は2026年から遅れ、2027年に2%に達すると予想しています。パウエル氏は、2%のインフレ目標に到達するには、あと1年か2年かかると述べた。

トランプの積極的な関税計画については、一部のFRB当局者がトランプの政策の影響について予備的な評価を開始している。パウエル氏は、インフレへの影響について結論を出すには時期尚早だが、FRBはインフレや労働市場への潜在的な影響を注視していくと述べた。

暗号通貨に関する質問について、パウエル氏は、連邦準備制度法の下では連邦準備制度理事会がビットコインを所有することは許されておらず、ビットコインを保有できる法律の変更を求める意図はないことを明らかにした。連邦準備制度理事会は、ビットコインをバランスシートに追加する予定はない。

この影響を受けて、ビットコインの短期的な下落は拡大し、1日あたり101,000ドルを失い、1日で4%以上下落しました。

12月のFRB金利決定の全文:

最近のデータをみると、経済活動は堅調なペースで拡大を続けています。労働需給は、今年初めから概ね緩和しており、失業率は上昇しているが、依然として低い水準にある。インフレ率は委員会の目標である2%に向けて進展しているが、目標をやや上回っている。

委員会は、長期的に最大雇用と2%のインフレ目標を達成することにコミットしている。雇用目標とインフレ目標の達成に対するリスクは概ねバランスしている。経済見通しは不確実であり、委員会はその二重のマンデートに対する様々なリスクを注視している。

その目標を支持するため、委員会は金利誘導目標を0.25%ポイント引き下げ、4.25 ~ 4.50%とすることを決定した。金利誘導目標レンジの更なる調整の大きさとタイミングを検討するにあたり、委員会は、最新のデータ、経済見通しの変化、リスクバランスを慎重に評価する。委員会は、米国国債、機関債務、機関住宅ローン担保証券の保有量を引き続き削減する。委員会は、最大雇用の達成とインフレ目標の2%への復帰を支持することに強くコミットしている。

委員会は、金融政策運営の適切なスタンスを評価するにあたり、最新の情報が経済見通しに与える影響を引き続き注視する。委員会の目的達成を妨げるリスクが生じた場合、委員会は適切に金融政策スタンスを調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力と予想されるインフレ、金融および国際情勢に関する指標を含む幅広い情報を考慮に入れる。

金融政策措置の支持者には、ジェローム·パウエル議長、ジョン·ウィリアムズ副議長、トーマス·バーキン、マイケル·バー、ラファエル·ボスティック、ミシェル·バウマン、リサ·クック、メアリー·デイリー、フィリップ·ジェファーソン、アドリアナ·クーグラー、クリストファー·ウォーラーが含まれています。反対票を投じたベス·ハマックは、金利誘導目標を4.50%から4.75%に維持することを好んだ。