土曜日の福は繰り返し敗北し、繰り返し敗北したIPOの背後には、必死の野心があります。

最近、赤峰の後、土曜日の福も香港株式IPOの準備ができているというニュースが来た。

これは今週末の5番目のIPOです。

1回目は2019年に深セン証券取引所のメインボードに上場する準備をしていたが、上記のように、周福の主な事業収益の増加が高すぎ、加盟モデルを説明する必要があると考えられたため、承認されなかった。2回目は2020年10月に、周福がスポンサー機関を民生証券に変更したが、当時の発行審査委員会はその運営に疑問を持ち、再び拒否された。2022年6月には3度目の対戦が行われたが、国内外の資本市場の状況を考慮して、2023年11月に上場申請を取り下げた。この時点で、土曜日はメインボードの上場旅行は終了します。

2024年6月、土曜日の福は香港株式IPOを変更したが、それも失敗に終わった。このIPOは同社の5番目の上場である。目論見書によると、上場申請の共同スポンサーはCICCとCITIC建設投資インターナショナルであり、自営店の開設とアップグレード、フランチャイズ店のサポート、製品設計と開発能力の向上、ブランド認知度の向上などのための資金を調達する予定です。

土曜日の基本を見てください。

2004年に設立された周縁集ジュエリー製品の開発設計、購買供給、加盟、ブランド運営を一体にしています。2024年12月31日、周六福は国内31省の305の市と行政区に4125の店舗(加盟店と自営店を含む)をしている。同日現在、海外にも4店舗(タイに2店舗、ラオス、カンボジアに1店舗)を出店しています。

フロスト&サリバンのデータによると、中国の店舗数では、2017年から2023年まで7年連続で中国のジュエリー市場のトップ5ブランドにランクインしています。中国のジュエリーブランドの中で、Zhou Fuは設立から4,000店舗のマイルストーンに達した最も速い企業です。

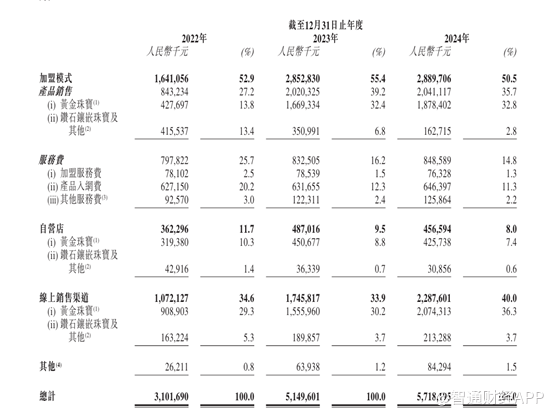

財務データの側面。2022年から2024年にかけて、周福の売上高はそれぞれ31億2千万元、51億5千万元、57億1千8百万元で、複合年間成長率は35.8%でした。同期間に、周福の純利益はそれぞれ5億7千5百万元、6億6千万元、7億6千万元で、複合年間成長率は10.8%でした。

土曜日の上昇は、軽い資産に依存しています。

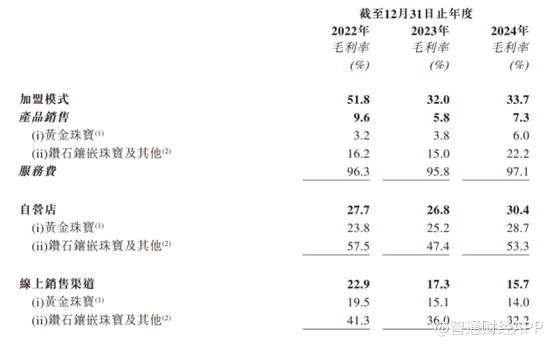

2024年末までに、フランチャイズ店の97.7%の4129店舗は、この割合は周大福(約80%)などのヘッドブランドをはるかに上回っています-高い利益率を達成するためにサービス料(製品ネットワーク手数料、フランチャイズ手数料など)を徴収することによってフランチャイズモデルは、2024年のサービス料は総利益率の55.7%を貢献し、そのうち製品ネットワーク手数料の粗利益率は100%に近い。

しかし、フランチャイズへの過度の依存は、ブランドのコントロール力の弱さにつながっています。2022年から2024年の間に、製品の品質や価格詐欺などの問題に関する苦情は3,400件を超え、苦情件数は8 ヶ月間で55%増加し、3,722件となりました。さらに深刻なのは、金価格の変動と市場競争の激化によるフランチャイズのコンフィデンスの低下を反映して、2024年のフランチャイズ店の純減少は10年ぶりのマイナス成長となり、250店舗の純減少となりました。

オフラインチャネルの収縮をヘッジするために、Zhou Fuはブレークダウンの方法を見つけました-電子商取引のレイアウトを加速。

目論見書によると、2022年から2024年にかけて、土曜日のオンライン売上高の複合成長率は46.1%に達し、2024年のオンライン売上高は40%を占め、この割合は周大生(約25%)などの同業他社よりも大幅に高い。フロスト&サリバンによると、2021年から2023年までのオンライン売上高の複合年間成長率と2023年までの総売上高に占めるオンライン売上高の割合で、Suthou Fuは中国の国営ジュエリー企業の中で第1位にランクされました。

土曜日の福は繰り返し敗北し、繰り返し敗北したIPOの背後には、必死の野心があります。

現在、中国のジュエリー産業は構造調整を経ています。金ジュエリーの割合は2018年の53%から2023年には63%に上昇し、消費者の嗜好はより強い投資属性を持つ製品にシフトしています。金を主なカテゴリーとしているが、研究開発投資は収益の0.35%未満であり、852件の特許のうち289件が意匠であり、技術的障壁は弱い。

対照的に、周大福はトレーサブルブロックチェーン技術を導入し、老鳳祥は古代の技術IPを強化し、周の製品革新の遅れはプレミアム能力を弱める可能性があります。また、高い金価格環境では、2024年の国際金価格は26%上昇し、最終消費者需要は抑制され、業界全体の成長率は11%から9.4%に低下し、株式競争が激化した。

IPOが成功すれば、土曜日は自社店舗の拡大、フランチャイズサポート、製品開発のための資金を調達し、チャネルコントロールと製品差別化を強化することで状況を逆転させる計画だ。しかし、資本市場はその評価に慎重なままである可能性が高い。香港のジュエリー部門の平均株価収益率は15倍未満であり、投資家は一般的にフランチャイズモデルに依存するブランドに割引を与えている。

2025年春の香港株式市場では、“ゴールドラッシュ”が吹き荒れています。

赤峰金は13.7 2 - 1 5.83香港ドルの範囲で目論見書を開始し、紫金鉱業、山東金に次いで3番目の“A+H”金株となりました。旧店金は初日に70%上昇し、蜜雪氷城凍結資本は1.8兆香港ドルで、金サーキットの資本熱を沸点に押し上げました。今週末の5番目のインパクトIPOを重ね合わせると、香港香港の新しい小さな春が到着しました。

産業ファンダメンタルズから見ると、世界の中央銀行が金を増やし続けるという根底にあるロジックは質的変化を遂げている。

世界ゴールド評議会のデータによると、2024年の世界の中央銀行の買入れ量は1,045トンに達し、3年連続で1,000トンを突破しました。これは、ドル信用システムの緩和のための安全な避難所オプションであるだけでなく、新興国の国際準備構造を再構築するための戦略的措置です。この文脈では、金生産者の資源管理が評価の中核となっています。赤峰金は1250万オンスの金資源で国内トップ5に入り、その海外資産は65.2%を占め、金コストはわずか1,179ドル/オンスで、業界平均よりも14.4%低いコスト優位性を持ち、FRBの利下げ予想が高まったときには収益性が高くなります。

金産業チェーンの異なるリンクにおける資本熱の差別化は、本質的に価値分配権の移転を反映している。上流の鉱山企業は資源不足により金価格ベータ利益を得ており、中流の加工業者は均質化競争の対象となりプレミアムを維持することが困難であり、下流の小売業者はブランドプレミアムとチャネル効率のバランスを見つける必要があります。現在の香港株式金の新規株式は、初日平均4.2%上昇したが、個々の株式のパフォーマンスに大きなばらつきがあることは注目に値する。古い店舗金はハイエンドポジショニングにより101%の累積増加を達成し、夢金園の粗利益率は5.3%と低く、その評価に圧力をかけている。

FRBの金融政策の変動による金価格変動リスクに直面して、スマートマネーは構造的なヘッジ戦略を展開し始めています。一部の機関は、“マルチ鉱物空の宝石”ペア取引を通じて産業チェーンの利益再分配を捉え、他の機関は金ETFと鉱山オプションのポートフォリオを通じてエクスポージャーを管理します。

個人投資家にとっては、赤峰金H株のA株に対する割引スペース、土曜日福オンラインチャネルの40%を超えたことによる評価再構築、香港香港香港証券通の潜在的な移転による流動性プレミアムは、将来の市場を想像力の余地を開き続けています。

香港と米国の証券会社の技術交換はマイクロチップを追加できます