12月19日、ドナルド·トランプ次期米大統領は、連邦債務上限が設定されてから1世紀以上経った今、その完全撤廃を支持すると述べた。債務上限は長い間野党の政治的レバレッジであり、政府が債務の安全を脅かすために無制限に借り入れた場合の結果は悲惨である。

連邦債務は現在、債務上限に近づいています。今後、連邦政府債務に関する議論が繰り返されることが予想されます。

この記事では、Hawk Insightが債務上限の原則と、それがキャンセルされた場合の潜在的な結果について説明します。

債務上限とは?

これは1917年にアメリカ合衆国議会によって初めて制定された政府の借入上限である。政府歳入を上回る支出法案が議会によって制定され続ける中、財務省は借入を増やし続け、債務を押し上げなければならない。債務上限の問題を解決するか、デフォルトのリスクに直面する必要があります。最後の措置は2023年6月に行われ、議員は債務上限を2025年初頭まで停止した。

債務上限の復活はどうなるのか?

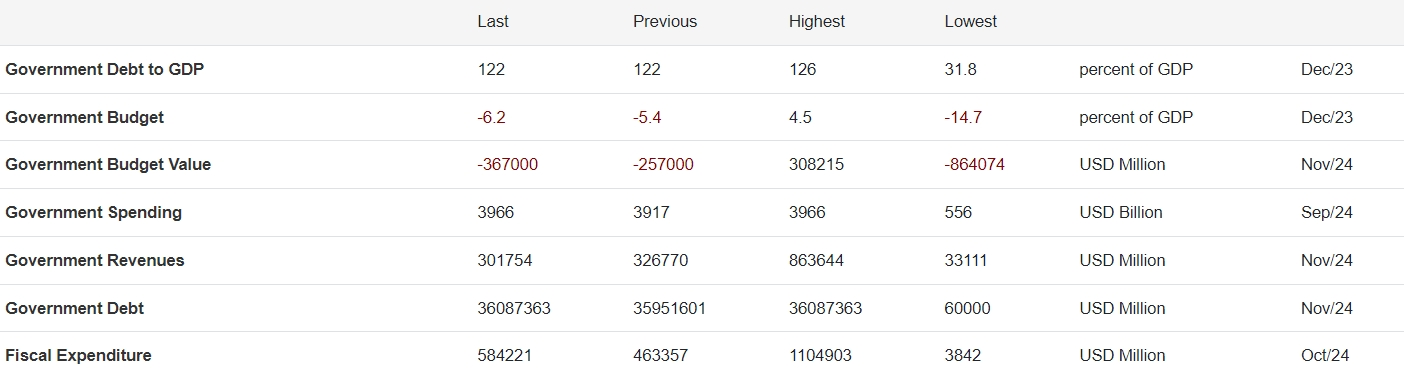

財務省は1月2日から、12月18日時点で36兆ドルを超えた債務限度を引き上げることができなくなる。連邦政府は歳入を上回る支出を続けるため、財務省は国債保有者、退職者、退役軍人への支払いを含む義務を果たし続けるために現金準備を削減する必要がある。財務省の現金残高は12月17日時点で約831億ドルであり、数ヶ月間財務省を維持するのに十分である可能性がある。3月には、財務省は4月中旬に支払われる個人税から多額の現金を受け取る予定です。

その間、財務省は、現金準備が完全に枯渇しないようにするために、いわゆる臨時措置―本質的に数十年にわたって実証された会計手法―を採用するでしょう。これらの措置には、債務上限が再び停止または引き上げられるまで、公務員年金基金を含む様々な政府資金が保有する国債の再投資を停止することが含まれる。

しかし、これらの措置は、財務省がもはやすべての義務を果たすことができなくなる、いわゆる“Xモーメント”までしか続かない。債券市場ストラテジストは、その瞬間は2025年半ばから年末の間に訪れると予想しています。財務長官は通常、議会が債務上限を引き上げたり停止したりできなかった最悪の場合、財務省がどのような措置をとるかを明確にしない。

なぜトランプは債務上限を撤廃するのか?

債務上限は、どの政府も直面する頭痛の種です。トランプ大統領の1期目に上限を引き上げるか棚上げする必要性は、民主党に共和党大統領との予算協定でより多くの支出を交渉するレバレッジを与えた。トランプ氏の来年の財政政策の最優先事項は、2017年に制定し、2025年末に失効する個人所得税減税の延長である。無党派の議会予算局(CBO)は、全面的な延長が今後10年間で政府借入の必要性を数兆ドル増加させ、債務の蓄積につながると警告している。上限問題を解決する必要性は、減税延長の議会承認交渉を複雑にする可能性がある。

米国議会は債務上限を撤廃するか?

実際、共和党員の大半は、財政赤字抑制と両立しないとして、債務上限引き上げに投票することに消極的である。12 月 19 日、民主党の進歩派上院議員エリザベス·ウォーレンは、債務上限は政治的な“人質取り”に等しいとXに投稿した。

下院民主党のブレンダン·ボイル上院議員は以前、財務長官に一方的に上限を引き上げる権限を与える法案を提案しており、議会の投票で拒否権を維持している。退任するジャネット·イエレン財務長官は、2022年の公聴会で、そのような提案を“強く”支持すると述べた。“債務上限危機に定期的に直面するのはクレイジーです。”

債務上限の撤廃はどうなるのか。

財務省内務局の職員による安堵に加えて、キャップの撤廃は、キャップが問題になるたびに債券市場に大きな混乱を引き起こすことを避けることができる。上限に達すると、米国の債務管理者は国債の発行を削減し、マネーマーケットファンドや他の投資家は現金を保管するために依存している有価証券のかなりの部分を失う。上限が引き上げられたり棚上げされたりすると、財務省が現金残高を再構築するために市場は大量の国債を吸収しなければならない。

過去の債務上限争いでは、格付機関も米国の財政信認を損なうと警告してきました。フィッチ·レーティングスは、債務上限をめぐる最後の戦いで米国を見直し、最終的には上限が棚上げされた後でさえ、格付けを1ノッチ下げてAA+にした。

債務上限が破られた場合、最悪の結果は何ですか?

財務省が支払いを使い果たす前に行動を起こさなければ、トランプがスコット·ベセントを指名した財務長官は、特定の債務を他の債務よりも優先するかどうかを決定するという厳しい課題に直面するだろう。エコノミストや債券市場参加者の間では、財務省が保有する現金や歳入を使って国債の支払いを確実にするというのが一般的な仮定です。この仮定は、過去の債務限度をめぐる行き詰まりの中で、2011年と2013年にFRBが招集した緊急電話会議の記録に一部依存している。

国債は世界最大の債券市場であり、世界の借入コストのベンチマークであるため、債務を返済できなければショックを引き起こし、金融崩壊を引き起こす可能性があります。これは政府高官が取りたくないリスクです。財務省が債務証券の支払いを続けると仮定すると、政府は次に社会保障給付、連邦給与、政府機関の運営費を含む他の多くの債務を支払い続けるかどうかを決定する必要があります。

債務上限から見た米国の財政背景

米国政府の財政状況は、これまで以上に困難です。2024年の財政赤字は、流行以来の最高点に達し、1兆8300億ドル、国内総生産(GDP)の6.4%に達しました。バイデン政権は、2025年の赤字が3年連続で6%を超えると予測している。

格差拡大の要因は一つではない。議会とホワイトハウスは、歳出抑制を求める予算専門家の警告を長年無視し、代わりに財政赤字を増やす歳出と税制パッケージを制定してきた。アウトブレイクに対処するための緊急プログラム、医療と退職給付の着実な増加、そして重要な金利コストの上昇は、すべて債務負担を増加させました。

現在の債務上限はどうなるのか?

議会の指導者は債務上限法案を検討するか、財務省が現金を使い果たし始めたときにそれを保留するか、臨時措置を取る。一方、イエレン氏は、債務上限が拘束力を持つ可能性がある時期に関する財務省のおおよその見積もりを議員に提供するため、今後数日または数週間以内に議会に手紙を送る予定です。税金やその他の資金の流入と流出が変わる可能性があることを考えると、正確な日付を提供する可能性は低いが、米国がその義務を果たす能力があるかどうかが不確実である1 ヶ月または1つの時点を指摘する可能性が高い。