光の速度変化!トランプの関税停止後、ゴールドマン·サックスは緊急に“米国景気後退”予測を撤回

ウォール街は、おそらく歴史上最も劇的な予測反転を目撃しました。

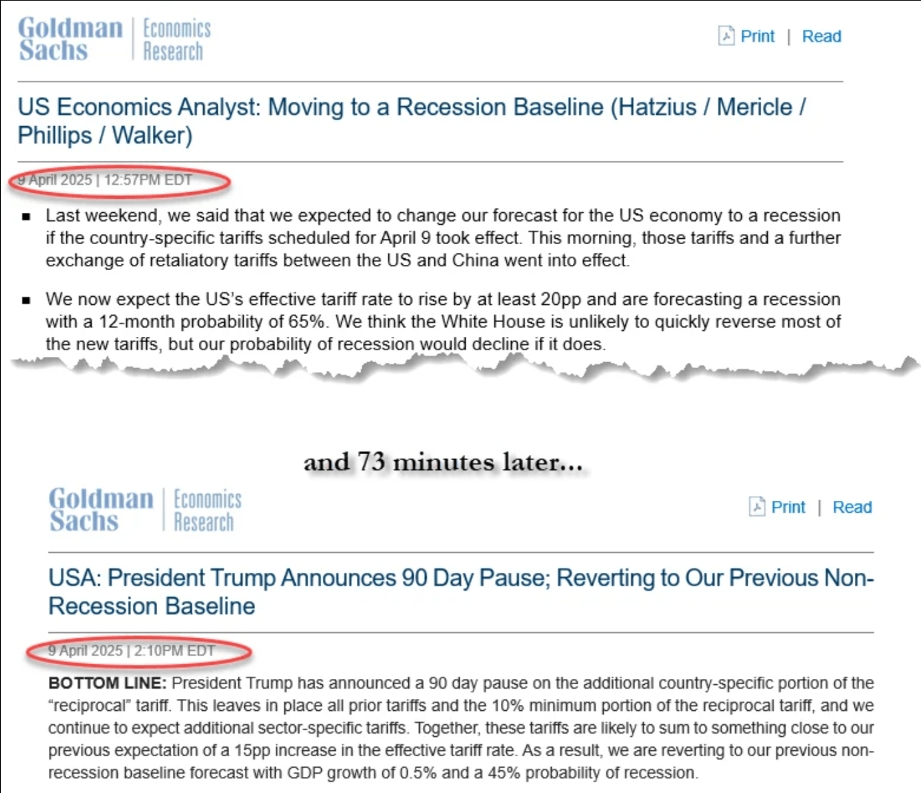

4月9日、ウォール街は歴史上最も劇的な予測反転を目撃した。ゴールドマン·サックスは同日早朝、今後12 ヶ月間の景気後退の可能性を65%に引き上げた報告書を発表したが、トランプ政権がほとんどの追加関税を90日間停止すると発表した1時間後、ゴールドマンは直ちにその予測を撤回し、景気後退の可能性を45%に引き下げた。この電撃的な変化は、政策の不確実性が市場の期待に与える影響だけでなく、貿易ゲームにおける現在の世界経済の脆弱性を明らかにしました。

ゴールドマンの予測の急激な変動は、本質的にトランプ政権の貿易政策の気まぐれを反映している。トランプ大統領は4月2日、全ての貿易相手国に10%のベンチマーク関税を課し、一部の国に増税する“相互関税”を発表し、ゴールドマン·サックスは景気後退確率を35%から45%に引き上げ、2025年の米国GDP成長率見通しを1.5%から1.3%に引き下げた。しかし、一部の関税が発効した数時間後の4月9日、トランプ大統領はソーシャルメディアを通じて90日間の関税停止を発表し、基準税率は10%のみを維持した。この“日ごとに変わる”政策スタイルは、ゴールドマン·サックスに短期間で経済見通しの見直しを余儀なくされました。関税ショックの予想は一部延期され、FRBの潜在的な利下げ余地が加わり、ハードランディングのリスクは一時的に緩和されました。

しかし、政策停止は市場の深い不安を払拭しなかった。ゴールドマン·サックスの最新の予測によると、2025年の米国経済成長率は0.5%にとどまり、今後12 ヶ月間の景気後退の可能性は45%と高い。このパラドックスは、政策ツールボックスの限界に起因しています。一部の関税が停止されたとしても、10%の基準税率は以前よりも高く、特定のセクター(中国製品など)の25%の追加関税は、企業コストと消費者物価を押し上げ続ける可能性があります。試算によると、包括的な関税が適用されれば、コアPCEインフレ率は現在の2.8%から3.1%に上昇し、GDP成長率はさらに0.7%ポイント低下する可能性がある。このような政策環境は、企業の設備投資が低迷し続けており、JPモルガンのデータによると、米国製造業PMIは3 ヶ月連続で縮小しており、第3四半期には経済活動が縮小する可能性があることを示しています。

他の機関に対する市場の反応も興味深い。トランプが関税停止を発表した後、株価は短期間上昇したものの、ほとんどの機関は慎重な姿勢を維持した。ルネッサンス·マクロは、政策変更は“非線形リスク”を“線形リスク”に変えただけで、減速傾向は変わらないと指摘し、シティグループは関税停止はインフレと成長への影響を相殺できないと強調し、GDP成長率は年間0.8%と予測した。JPモルガンは、景気後退の可能性が低下しても、実際の経済活動は年末までに縮小する可能性があると警告し、FRBの最初の利下げを6月から9月に延期した。この集団的プルーデンスの背後には、政策不確実性の長期化があります。ゴールドマン·サックスが指摘するように、貿易政策は“時間ごとに変化する可能性があります”。

FRBの金融政策の方向性は、リスクバランスの鍵となる変数です。ゴールドマン·サックスは、経済データの弱さが続けば、FRBは6月に利下げを開始し、年内に2%ポイントの利下げを行うと予想している。しかし、この経路には、関税停止による短期的な市場緩和が金利引き下げの緊急性を弱める可能性と、住宅やサービスのコストなどの構造的なインフレ圧力が政策余地を制限する可能性があるという2つの課題があります。データによると、コアPCEインフレ率がピークから低下したとしても、絶対値では目標の2%を上回り、賃金上昇率は4.5%と高い水準を維持しており、賃金·物価スパイラルの潜在的なリスクがあります。このジレンマは、モルガン·スタンレーのような機関が利下げのタイミングについて意見が分かれている理由を説明しています。景気後退をヘッジするために迅速な行動が必要だと主張する人もいれば、予想インフレ率を固定するために金利を維持することを主張する人もいます。

世界経済の相互作用は、今回の出来事で特に顕著になった。米国の政策変動は貿易·金融チャネルを通じて波及しており、ユーロ圏の2025年成長率見通しは0.8%に下方修正され、中国は平均20%の米国輸出関税に直面して4.5%に下方修正された。さらに注目すべきは、政策不確実性指数(TPU)がユーロ圏で米国を大きく上回って上昇しており、欧州企業のサプライチェーン再構築に対する不安感がより深くなっていることを示している。この格差は、ドル高を悪化させ、新興市場への資本流入をさらに抑制する。一方、リスク回避感情が金価格を1オンス3,100ドルを超え、ゴールドマン·サックスは“脱ドル化”と地政学的リスクに対するヘッジ需要を反映して、4,000ドルの極端な強気目標を設定しました。

政策と市場のゲームを見ると、核心的な矛盾は期待管理の失敗である。トランプ政権は関税レバレッジで貿易秩序を再構築しようとしているが、その頻繁な調整戦略はボラティリティを増幅させる。データによると、4月2日の関税発表以来、S & P 500は17%下落し、時価総額は5兆ドル以上を蒸発させ、政策停止は1日の反発しかもたらさず、技術的な弱気市場のパターンを逆転させることはできなかった。この“政策市場”の特徴は、流行後の経済ガバナンスの構造的な問題を浮き彫りにしている。政治的意思決定が市場の法則に深く結びついている場合、短期的な介入はより複雑な長期的リスクを生み出す可能性がある。

今後3 ヶ月間は、4月9日の関税停止の“ウィンドウ”が貿易交渉のブレークスルーにつながるかどうか、そしてFRBがインフレの粘着性と景気後退リスクのバランスをどのように取るかの2つの側面に焦点が当てられる。政策の繰り返しは危機を一時的に遅らせるが、根本的な矛盾は解消しない。ゴールドマン·サックスの報告書は、“金融環境は関税エスカレーションに対してより敏感になっており、コンフィデンスの崩壊は関税そのものよりもはるかに高価になっている”と述べている。”

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。