2023中期业绩数据亮眼 九毛九门店即将开启“世界巡演”?

8月22日晚间,九毛九发布了截至2023年6月30日止六个月的中期业绩公告。

8月22日晚间,九毛九国际控股有限公司(下称“九毛九”)发布了截至2023年6月30日止六个月的中期业绩公告。

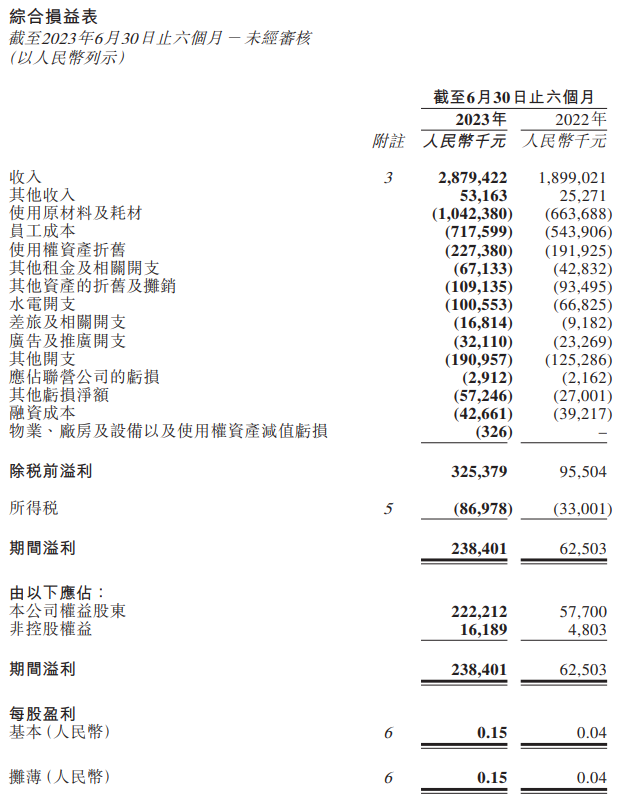

业绩数据显示,鉴于疫情影响日益减弱,公司收入同比增长51.6%至28.79亿元(人民币,下同);上半年纯利录得2.22亿元,同比增长285.12%;每股盈利0.15元,上年同期为0.04元,不派中期股息。

多品牌蓄力长期发展,多家门店遍地开花

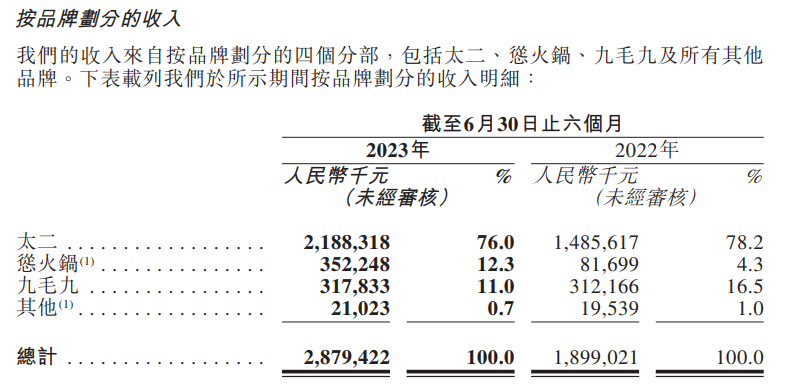

九毛九是一家以中式餐饮连锁经营为核心的餐饮集团,主要从事中餐厅品牌管理及运营业务,包括餐厅经营、外卖业务和特产销售等。公司旗下创立并运营五个不同细分领域中式餐饮品牌,即九毛九西北菜、太二酸菜鱼、赖美丽藤椒烤鱼、怂重庆火锅厂以及那未大叔是大厨。该公司主要在中国境内开展业务。

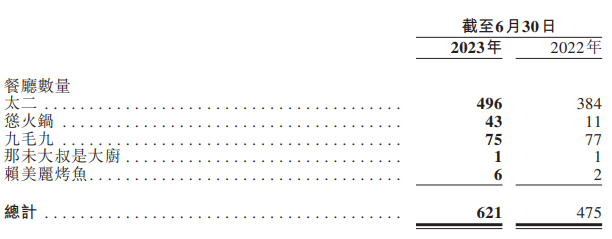

受益于疫情政策的放宽及大陆重新开关,九毛九顺势得以扩张餐厅网络以扩大市场份额。2023年上半年,新开67家餐厅,包括46间太二餐厅、16间怂火锅餐厅、1间九毛九餐厅及4间赖美丽烤鱼餐厅。其中,两间九毛九餐厅因相关租赁协议的终止及内部策略的调整已于上半年关闭。

公告还提到,九毛九下半年将继续其门店扩张计划,专注于其认为具有更大增长潜力的品牌。公司上半年已新拓国内14 城,预计下半年还将新拓11 城,且除扩张太二品牌外,公司将继续投入更多资源于怂火锅品牌及赖美丽烤鱼品牌。

除此之外,九毛九还将发展眼光放于海外市场。截至2023年6月30日止,九毛九已于内地123个城市、加拿大、马来西亚和新加坡经营了621间餐厅,较去年同期增加146间。

深耕细分市场,太二引领规模性增长

公告称,九毛九一直密切关注顾客的用餐趋势及喜好,竭力维持最佳的餐厅品牌组合。

公司品牌餐厅的整体表现较上半年有所改善。得益于餐厅网络的扩张和疫情政策的放宽,各品牌餐厅的翻座率及翻柜率均有所上升,来自太二、怂火锅及赖美丽烤鱼的收入贡献分别增加47.4%、331.2%及114.0%。

财报显示,太二酸菜鱼餐厅期内收入21.88亿元,占总收入的比例高达76%。这也意味着,九毛九的业绩复苏很大程度上得益于核心品牌太二经营状况的改善。然而,由于公司扩张旗下其他品牌,导致太二收入占比稍有下跌但瑕不掩瑜。

不仅如此,太二、怂火锅及赖美丽烤鱼的顾客人均消费均有减少,源于公司考虑市况及行业竞争格局,决定调整菜单供应及食品价格,为顾客带来更多利好。

消息称,九毛九将加快海外布局,开拓远期开店空间,且怂火锅盈利能力提升,迈步全国化扩张,趋向高性价比发展。此外,赖美丽正瞄准东南亚,同步试水海外市场,计划与主品牌太二协同成长。

财报数据可口,各大行口味不一

九毛九财报过后,各大行对于其业绩数据纷纷发表不同意见。

其中,里昂发表研究报告称,九毛九上半年业绩复苏,表现令人鼓舞,期内收入同比增长52%,然而该行预计,随着品牌愈发成熟,太二新店数量将会同比减少,怂重庆火锅厂将公司带回高增长阶段的可能性较低,且对于利润率的扩张并无帮助。因此,该行预期集团增长前景放缓,故将其目标价由23港元削至13.2港元,评级由“买入”下调至“跑输大市”。

中信证券表示,九毛九暑期旺季表现出色,客流环比持续提升,各品牌整体翻台率于5-7 月持续上升。考虑到公司处在快速成长周期且管理稳健,给予目标价20港元,维持“买入”评级。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。