建行Q2降收增利 存款定期化趋势明显 不良贷款率基本持平

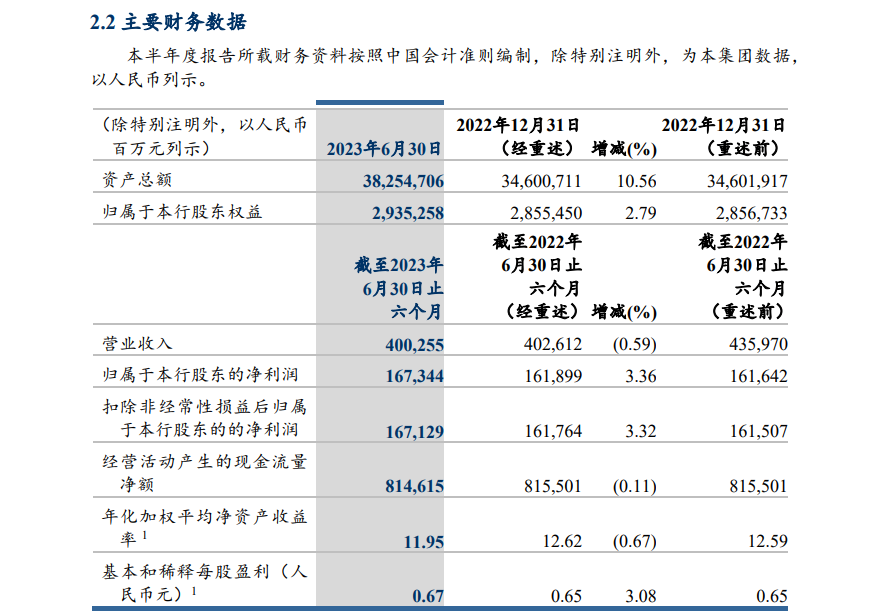

8月23日,中国建设银行发布了2023年半年度报告。根据报告数据,上半年建行实现营收4,002.55亿元人民币,同比下降0.59%;净利润为1,672.95亿元人民币,同比上涨3.12%。

8月23日,中国建设银行(下称“建行”)发布了2023年半年度报告。

根据报告数据,上半年建行实现营收4,002.55亿元(人民币,下同),同比下降0.59%。营业利润为1,969.88亿元,同比增加2.22%。净利润为1,672.95亿元,同比上涨3.12%。每股盈利0.67元,不进行派息行动。

上半年利息净收入下滑,非利息收入则录得增长

●建行的营收的主要来源——利息净收入,在上半年实现3,121.85亿元,同比下降1.73%,在总营收中占比为78.00%。

上半年,建行的利息净收入主要是受到利率因素的影响,最终导致利息收支变动为负值,较去年同期减少了54.84亿元。其中,各项资产负债平均余额变动带动利息净收入增加361.43亿元,平均收益率和平均成本率变动带动利息净收入减少416.27亿元。

具体来看利息收入和利息支出的情况。

在利息收入方面,上半年建行实现利息收入6,167.53亿元,同比增加9.1%。

其中,由于建行持续加大对实体经济的支持力度,发放贷款和垫款利息收入在上半年同比增加5.47%,达到4,355.77亿元。发放贷款和垫款利息收入占比为70.63%。

在利息支出方面,上半年,建行的利息支出达到3,045.68亿元,同比增加22.98%。

其中,吸收存款利息支出占比为75.02%。上半年建行吸收存款保持了增长态势,吸收存款平均余额较上年同期增长14.62%,年化平均成本率也同比上升5个基点。这就导致了建行上半年的吸收存款利息支出同比增加了18.27%,达到2,284.96亿元。

另外,上半年建行的已发行债务证券利息支出为260.58亿元,同比增28.66%,主要是已发行债务证券平均余额同比增长20.82%,同时年化平均成本率同比上升19个基点所致。

上半年,建行发行了多笔债券。3月份,建行发行200亿元二级资本债券和100亿元绿色金融债券;5月,建行在境外发行“生物多样性”和“一带一路”双主题绿色债券,募集资金合计折合约7.8亿美元。此外,7月份建行还完成发行300亿元无固定期限资本债券。

●作为建行营收的另一个组成部分,上半年非利息收入为880.7亿元,同比增加3.68%,在总营收中占比为22.00%。其中,手续费及佣金净收入为706.01亿元,同比增0.50%。其他非利息收入为174.69亿元,同比增加18.87%。

地区分部来看,上半年,除珠三角及总行外,其他地区的营收均录得同比增长。而从利润来看,珠三角和总行也是唯二出现利润同比下滑的地区。

公司类及个人存款均实现双位数增长,定期化趋势明显

当前,建行吸收存款主要分为公司类存款(占总存款比例为44.28%)、个人存款(占总存款比例为52.62%)以及境外机子公司吸收的存款(占总存款比例为1.67%)。

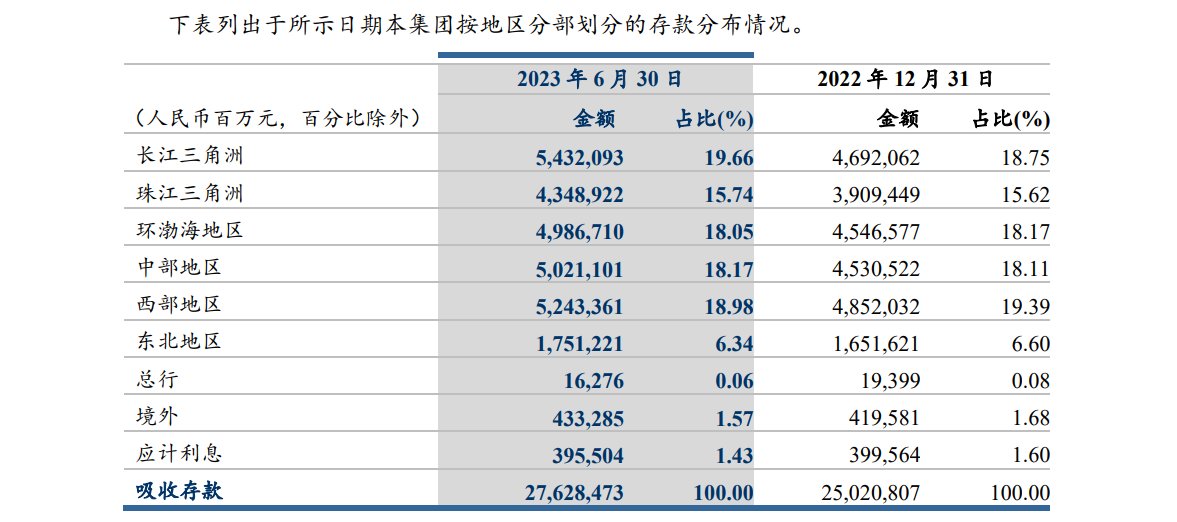

6月末,建行境内吸收公司类存款为12.23万亿元,同比上涨10.22%,在境内存款中的占比下降0.22个百分点至45.70%。境内吸收个人存款为14.54万亿元,同比上涨11.19%,在境内存款中的占比相应上升0.22个百分点至54.30%。境外和子公司吸收存款4,625.87亿元,在吸收存款总额中的占比为1.67%。

从上半年建行吸收的存款来看,定期化趋势明显。6月末境内活期存款有12.51万亿元,同比增3.80%,在境内存款中的占比下降3.12个百分点至46.72%。境内定期存款有14.26万亿元,同比增加17.64%,在境内存款中的占比相应上升3.12个百分点至53.28%。

6月底,建行在中国国内各地区吸收存款中,长三角超过西部地区,摘下上半年度的境内存款金额第一名。前三分别为长三角、西部和中部地区,占比分别为19.66%、18.98%和18.17%。

不良贷款率环比基本持平,资产托管规模突破20万亿

在资本要求方面,6月末,建行的不良贷款余额3,166.36亿元,较上年末增加238.11亿元;不良贷款率1.37%,较上年末下降0.01个百分点;关注类贷款占比2.50%,较上年末下降0.02个百分点。截至6月30日,建行的杠杆率为7.30%,满足监管要求。

6月末,建行的资本充足率为17.40%,一级资本充足率13.39%,核心一级资本充足率12.75%,均满足监管要求。与上年末相比,资本充足率、一级资本充足率、核心一级资本充足率分别下降1.02、1.01、0.94个百分点,公司解释称,主要是因为服务实体经济和助力各项业务发展,风险加权资产增速较快,同时受分红影响,内源资本积累速度放缓。

6月末,建行的资产总额为38.25万亿元,同比增10.56%。现金及存放中央银行款项较上年末增加2,724.86亿元,增幅8.62%。6月底,建行的负债总额为35.30万亿元,同比增加11.27%。

在资产管理方面,截至6月底,建行资产管理业务规模5.22万亿元,其中建信理财、建信基金、建信信托资产管理业务规模分别为1.47万亿元、1.34万亿元、1.33万亿元。资产托管规模突破20万亿元,达20.37万亿元,较上年末增加9,754.05亿元。

线上渠道活跃,线下渠道持续优化

●线上渠道

在手机银行方面,建行的个人手机银行用户数达4.50亿户,同比增长 5.27%。手机银行月活用户峰值突破1.38亿户,月均月活数1.32亿户。企业手机银行用户数达495.73万户,较上年同期增长41.99%。

建行旗下的“建行生活”平台累计注册用户1.13亿户,日活跃用户300万户。随着规模的提升,平台流量转化价值逐步释放,上半年实现行外获客68万户,激活零资产客户322万户,开通“建行生活卡”超98万张。在二季度,建行还重点推进与新能源汽车场景合作,完成广汽新能源、比亚迪等的接入。

网上银行方面,个人网银用户数达4.1亿户,较上年末增长1.49%。企业网银用户数达1,328.13万户,较上年末增长 7.46%。

网络支付方面出现大幅增长。上半年网络支付交易量296.65亿笔,同比增长21.43%;交易金额11.11万亿元,同比增长10.33%。在支付宝、抖音、美团、拼多多、京东等支付机构的交易份额位居同业第一。

远程智能银行服务方面,上半年服务客户2.34亿人次、客户满意度达98.89%。持续加强“中国建设银行客户服务”微信公众号平台建设,公众号粉丝数突破2,650万人。

●线下渠道

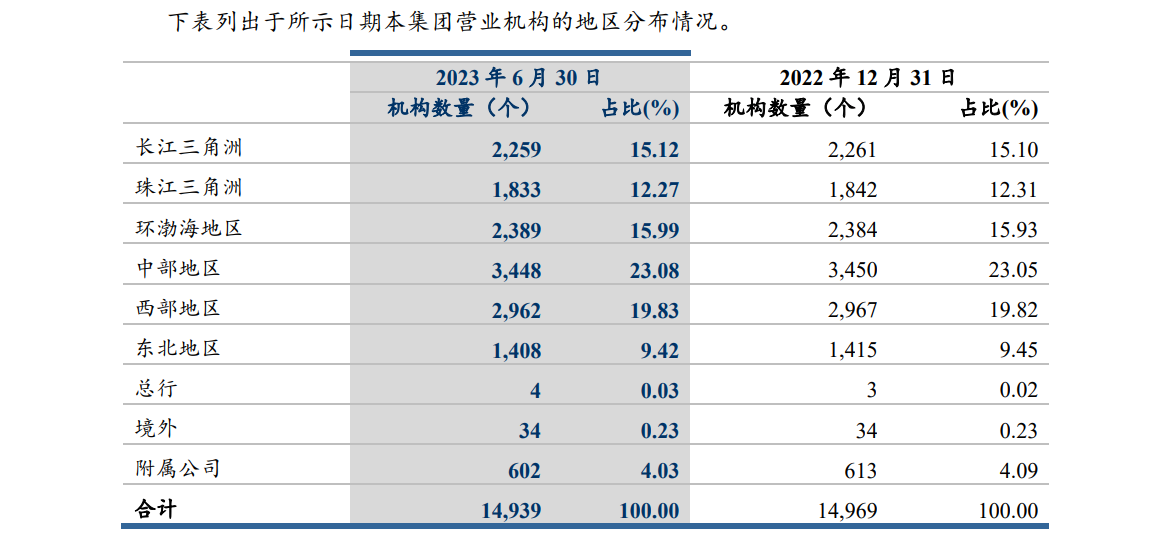

报告期内,建行持续优化网点布局建设,重点保障京津冀、长三角、粤港澳大湾区等区域及县域渠道建设资源投入。同时加大城区低效密集网点撤并迁址力度,拓展城市规划新区和县域网点覆盖,6月末县域网点4,238个,占比近30%。

6月末,建行的营业机构共计14,337个。其中,境内机构14,303个,境外机构34个。建行的营业机构数量前三的地区分别是中部、西部地区和环渤海地区。

多家大行维持建行“买入”评级

汇丰环球研究发布研究报告表示,建行上半年每股收益增长稳健,贷款损失准备金和不良贷款覆盖率略有改善,但企业贷款增速加快可能导致未来资产质量风险加大,中期业绩略为负面,维持建行“买入”评级,目标价6.8港元。

美银证券则表示,建行上半年纯利表现优于预期,上半年股本回报率同比跌0.7个百分点至12.1%,美银决定下调对其2023年至2025年纯利预测3至7%,将其目标价从7.05港元降至6.3港元,维持“买入”评级,尽管涉及房地产的不良贷款增加,但建行资产质量保持稳定。

高盛发布研究报告称,建行第二季度拨备前经营溢利及净利润为1,360及780亿元人民币,对比该行预测的1,420亿及740亿元人民币。季内拨备440亿元人民币,少于高盛预测的500亿元人民币。高盛称其第二季净利息收入及费用收入疲软符合市场预期。高盛维持建设银行 “买入”评级,目标价由5.8港元降至5.14港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。