Q1净利扭亏增近四成!阿里巴巴轻装上阵:将有3个业务独立IPO

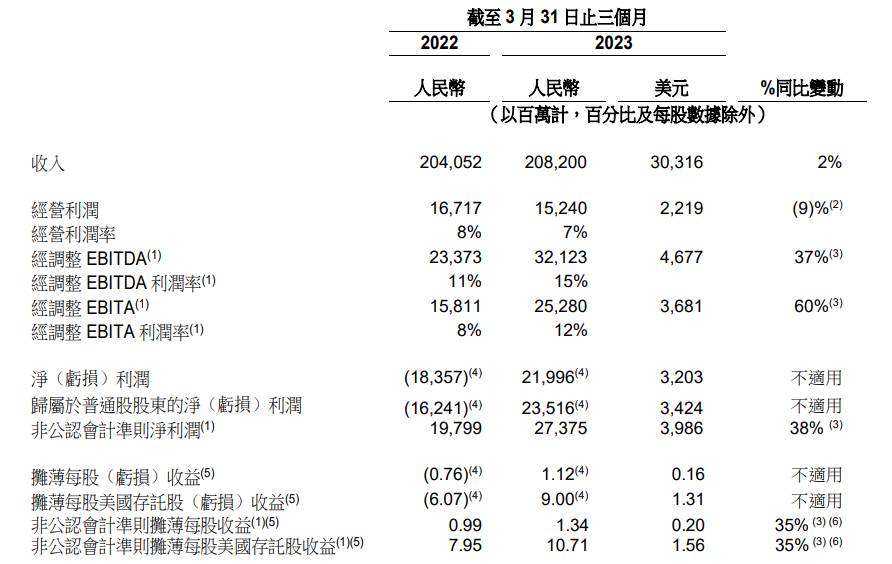

5月18日晚间,阿里巴巴发布了一季度财报。一季度收入为2,082 亿元人民币,同比增长 2%。非公认会计准则净利润为273.75 亿元,同比增长38%。集团宣称:阿里云、盒马、菜鸟将独立上市。

5月18日晚间,阿里巴巴发布了一季度财报。业绩数据显示,一季度阿里巴巴收入为2,082 亿元(人民币,下同),同比增长 2%;经营利润为152.40 亿元,同比下降 9%;经调整 EBITA为252.80 亿元,同比增长60%;净利润为219.96亿元,去年同期则为净亏损183.57 亿元;非公认会计准则净利润为273.75 亿元,同比增长 38%;摊薄每股收益为1.12元;自由现金流为322.67亿元。

从集团几大分部来看看阿里巴巴一季度业绩

财报显示:

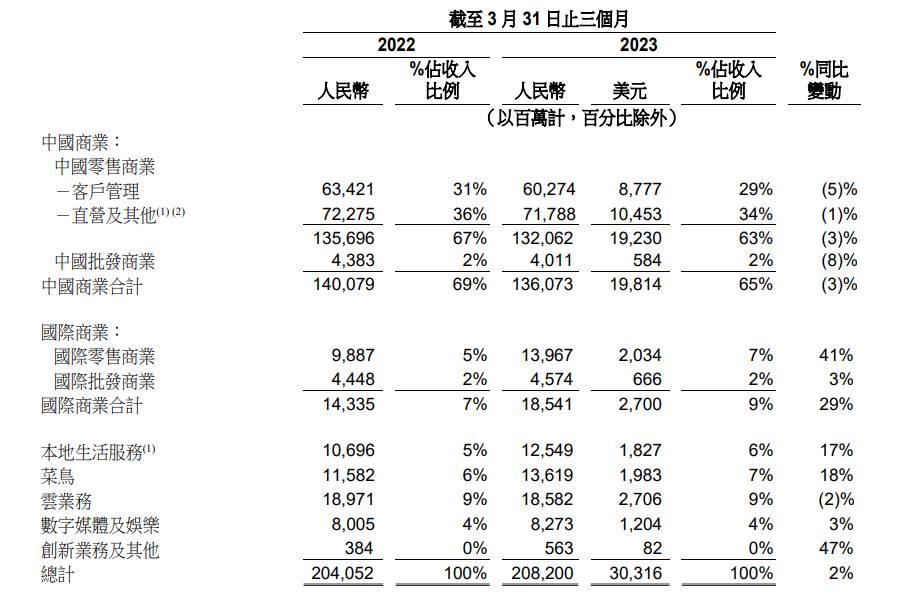

● 中国商业分部主要包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康等中国零售商业业务,以及包括1688在内的批发业务。一季度中国商业分部零售业务收入为1,320.62 亿元,同比下降3%;批发业务收入为40.11亿元,同比下降8%。其中,淘特和淘菜菜在一季度均持续实现亏损同比收窄。

● 国际商业分部也包括零售商业和批发商业业务。一季度国际零售商业收入为139.67亿元,同比增长41%;国际批发商业收入为45.74亿元,同比增3%。该分部经营者包括Lazada、速卖通、Trendyol 和 Daraz 等平台,一季度这些业务平台的订单量整体同比增长15%。其中,速卖通在一季度推出了一项面向全球消费者的新服务Choice。Choice 在一季度的日订单量迅速增长,带动速卖通本季度订单实现双位数增长。此外,Lazada 在东南亚市场录得双位数订单同比增长。

● 本地生活服务主要包括“到家”(饿了么)和“到目的地”(高德和飞猪)业务,一季度收入为125.49亿元,同比增长17%。其中,饿了么的 GMV 增长和订单增长显著上升。同时,由于出行和旅游需求的强劲复苏,高德和飞猪业务订单同比增长迅速。在3月份,高德日均活跃用户数量创新高达到1.5亿,飞猪的国内酒店预订价值较 2019 年同期相比增长逾 70%。

● 菜鸟分部的收入主要来自其国内及国际一站式物流服务及供应链管理解决方案。一季度菜鸟的收入(在抵消跨分部交易的影响后)为136.19亿元,同比增长18%。总收入中有72%来自外部客户。收入增长主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。

● 阿里巴巴的云业务分部由阿里云和钉钉组成。一季度云业务分部收入(在抵消跨分部交易的影响后)为185.82亿元,同比下降2%。该分部收入下滑,主要原因包括混合云项目受疫情影响导致延迟交付、有头部客户逐渐停止使用其海外云服务等。阿里巴巴还提到,一季度云业务分部中来自非互联网行业的收入贡献占比已达到了55%。包括金融服务、零售、媒体、汽车行业等业务推动了非互联网行业收入同比稳健增长。

对于生成式AI,阿里巴巴提到,通义千问自发布以来,已收到来自各行业的超过 20 万企业用户申请接入通义千问的测试请求。并称在不久的将来,公司计划将新的大语言模型通义千问融入阿里巴巴生态体系内所有的业务应用程序中。而在4月18日举行的2023春季钉峰会上,钉钉就已推出基于通义千问大语言模型的智能功能产品集成。

对于近期的阿里云降价,阿里巴巴认为,这些举措将有助客户提升在中国公有云采用率,并为企业利用人工智能技术释放潜在发展机会。

● 数字媒体及娱乐分部方面,一季度收入为82.73 亿元,同比增长3%。其中,受益于线下票务服务需求正常化,大麦和淘票票等业务出现强劲增长。此外,优酷总订阅收入在一季度实现同比增长13%。

● 创新业务及其他分部一季度收入为5.63 亿元,同比增长47%。

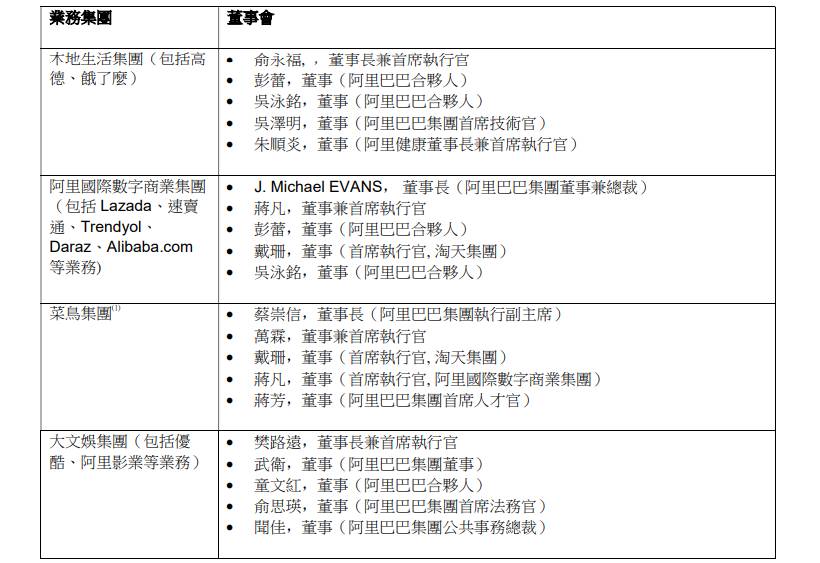

新设资本管理委员会,六大业务集团董事公开董事会成员

阿里巴巴董事会批准新设资本管理委员会,负责筹划实施全面的资本管理,提升股东价值。该委员会将审议并决策与阿里巴巴集团作为控股公司相关的重要事项,包括各类资本市场交易、股东回报计划、子公司股权激励计划、融资、上市和分拆。

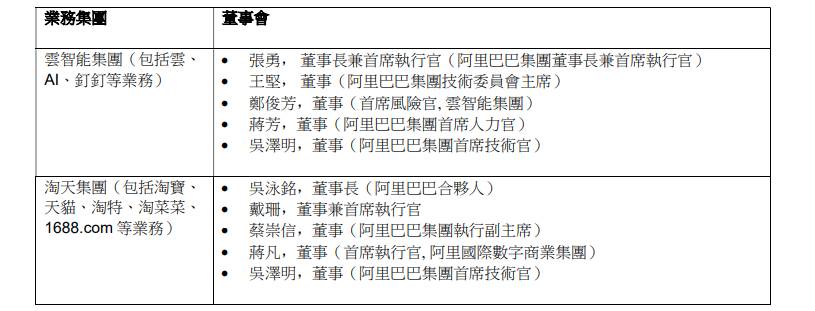

财报中还公开了六大业务集团的董事会成员。其中云智能集团由张勇亲自挂帅,凸显阿里巴巴对该业务的重视。

阿里云、盒马、菜鸟等寻求上市,最快或在半年后完成!

此前阿里巴巴称提出将进行1+6+N组织变革,在此次季报中阿里巴巴也披露了最新进展。在独立上市进展中,预计最快完成的将是盒马。阿里巴巴宣称,董事会已批准启动执行盒马的上市流程,并预计该上市将在未来 6 到 12 个月内完成。今年1月,盒马CEO侯毅在内部信中透露,2022年盒马高速增长的同时,主力业态——盒马鲜生已实现盈利。

AI浪潮下,阿里云的上市无疑是引人瞩目的。目前阿里巴巴董事会已批准通过向股东分配股息的方式,实现云智能集团的完全分拆。并计划在分拆之前通过私募融资引进外部战略投资者。集团宣称计划在未来 12 个月完成上述计划。

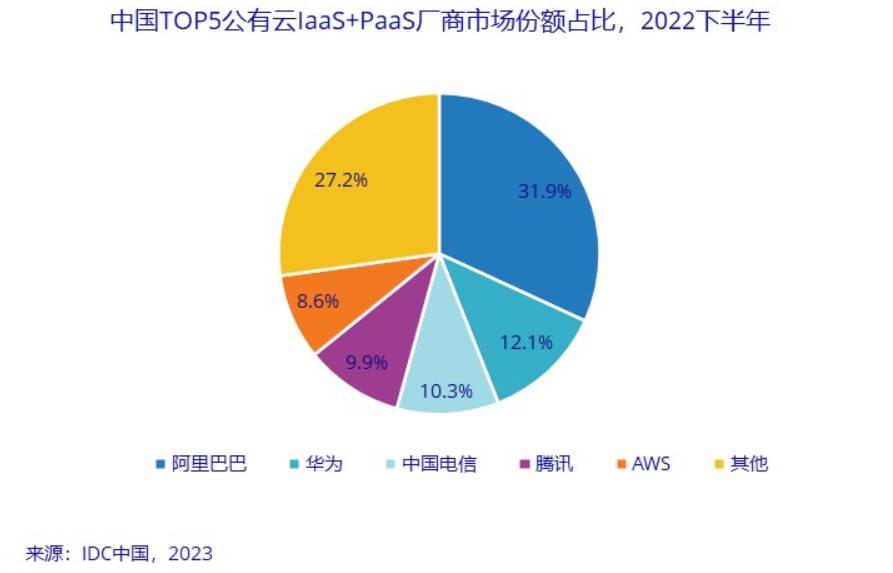

上个月, IDC发布了《中国公有云服务市场(2022下半年)跟踪》报告,报告显示,在国内IaaS+PaaS市场中,阿里云的市场份额位列第一,占比约为32%,并认为“阿里云深耕公有云大客户的实际需求,在互联网、金融、教育等行业增速明显”。除了在国内抢占份额,阿里云出海也是发展迅猛。据悉,阿里云目前在全球28个地理区域运营着86个可用区,服务全球超400万客户。

在抵消跨分部交易的影响后,阿里巴巴的云业务在2023财年收入达到772.03亿元,经调整EBITA为14.22亿元,同比增长24%,连续两年实现盈利。在实现盈利的第二年,阿里云选择剥离上市,很明显,阿里巴巴想在接下来云计算及 AI 领域的科技重要变革抢占先机。阿里云单独上市或将加快阿里巴巴在云市场和 AI 领域的进攻步伐!

阿里巴巴集团董事会主席兼首席执行官张勇认为,当前 AI 的发展,给云计算厂商带来了算力的提升和产品线拓展等全新机会。随着AI的深入发展,对算力的需求会几何级数的提升,尤其对高性能算力的需求,因此,阿里云必须全力做好准备来服务好AI新时代。

菜鸟也寻求在未来12-18个月进行上市。相比起云智能集团的完全分拆,菜鸟将由阿里巴巴集团持有67%的股权,其他股东包括物流行业的战略投资者和全球机构投资者。此外,阿里巴巴董事会还批准阿里国际数字商业集团启动探索对外融资。

对于业务分拆,张勇称:“全球局势日益复杂,我们主动实施组织变革,给予业务更大独立性以增强其竞争力,满足不同客户持续变化的需求,捕捉新市场机遇。”

不断调整组织架构的同时,阿里巴巴也在继续执行股份回购计划。财报数据显示,一季度阿里巴巴以约19亿美元回购了约2150万股美国存托股(相当于约1.724亿股普通股)。在目前授权下,阿里巴巴约有194亿美元回购额度,有效期至2025年3月。

汇丰环球研究发布报告表示,阿里巴巴一季度业绩大致符合预期,但旗下中国零售商业客户管理(CMR)收入同比跌5%弱于预期,抵销了国际业务增长影响。该行预计阿里巴巴截至今年6月底止季度旗下CMR收入可恢复正增长,预计海外业务也可以带动收入增长。该行将阿里巴巴2024财年的收入预测下调0.3%,预计云业务收入在2023财年季末转为负数。预计集团对质量而非数量的战略重点可能会对云收入增长产生更持久的影响。

该行将阿里巴巴2024至2025财年的盈利预测小幅上调约1%。另外,该行仍然认为阿里重组活动可能会释放某些业务部门的价值,但未来云业务的全面分拆也可能引发问题,因为云计算和国际商务为集团的长期增长动力。该行认为阿里巴巴短期内其股价或会出现波动,将阿里巴巴H股目标价由139港元下调至137港元,维持“买入”评级。

值得注意的是,尽管阿里巴巴发布了较为满意的财报,但受限于大盘整体下跌,阿里巴巴-SW今日股价承压,收报82.45港元,跌超6%。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。