京东股价大涨:Q4业绩超预期 宣告派息及回购计划

3月6日,京东集团发布了2023年第四季度及全年业绩,并宣布了年度股息及股份回购计划。

3月6日,京东集团(下称“京东”)发布了2023年第四季度及全年业绩,并宣布了年度股息及股份回购计划。

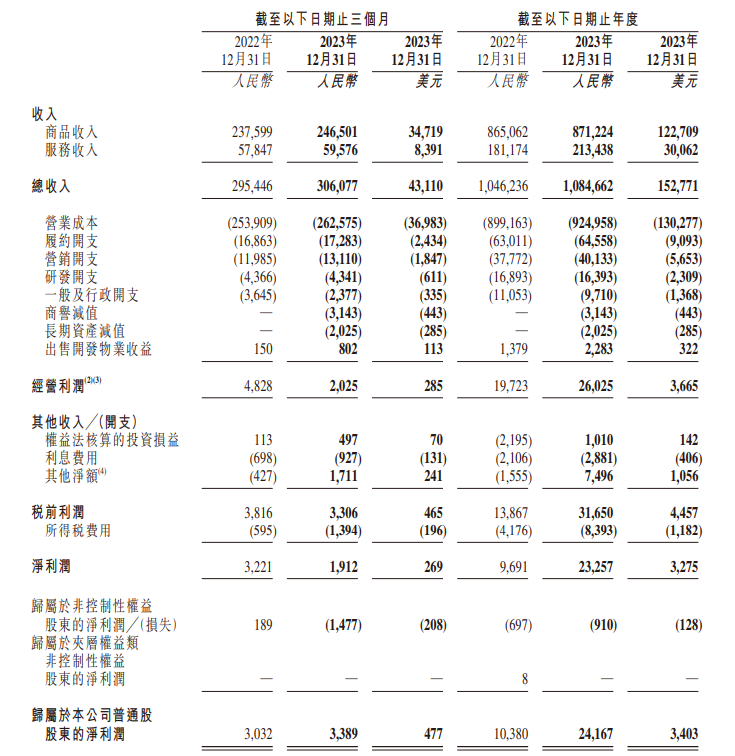

业绩数据显示,2023年第四季度集团收入为3,061亿元(人民币,下同),同比增加3.6%。第四季度Non-GAAP净利润为84亿元,同比增长9.9%,大幅超过市场预期。对应净利润率2.7%,上一年同期为2.6%。

全年来看,京东2023年全年收入为10,847亿元,同比增加3.7%。全年Non-GAAP净利润为352亿元,同比增长元增加24.7%。净利润率为3.2%, 2022年全年为2.7%。

2023年全年的自由现金流为407亿元,相比之下,2022年为356亿元。截至2023年12月31日,集团的现金及现金等价物、受限制现金及短期投资总计1,977亿元,截上一年度为2,262亿元。

京东还宣布派发12亿美元的年度股息,即每股0.38美元,高于2022年的10亿美元。首席财务官单甦在电话会议上表示,股息金额的增长得益于去年利润的快速增长,这会为公司的股东创造实在的现金收益。目前,公司已经连续三年累计分红42亿美金。接下来京东的目标也是持续进行年度分红,与股东共享公司的价值创造。

同时,京东董事会也批准了新的回购计划,公司计划在未来三年回购30亿美元。单甦称,公司将坚定地执行回购并定期与投资人沟通。“我相信市场会看到公司在股东分享公司价值方面做出的实实在在的努力”。

由于整体营收净利均超市场预期,再加上派息和回购等利好刺激,京东集团-SW今日(3月7日)开盘冲高,涨幅一度接近10%。后股价有所回落,收盘报94.45港元,涨幅为5.89%。

带电品类收入增速高于同行

具体来看四季度京东的收入情况。

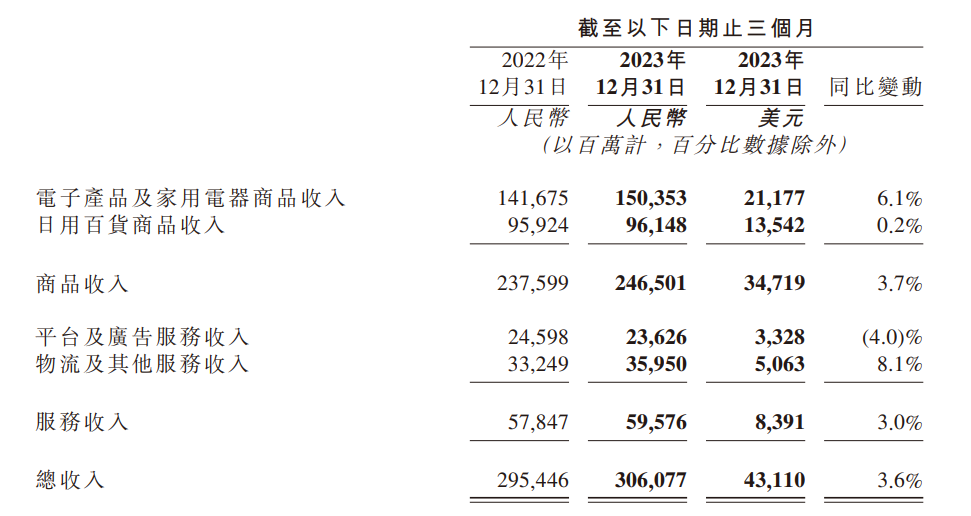

京东的总收入可简单分为商品收入和服务收入两大部分。

●商品收入

第四季度,商品收入较2022年同期增加3.7%至2,465亿元。其中,四季度带电品类收入同比增长6.1%,增速高于同行业,京东的核心优势得到进一步巩固。日用产品则同比持稳,仅同比微涨0.2%。

在电话会上,京东集团CEO许冉许冉还提到,有信心2024年在带电等品类上继续保持快于行业的增速,特别是在中央鼓励和推动消费品“以旧换新”、鼓励提振电子商品等大宗消费的背景下。

商超品类方面,许冉预计2024年的竞争还是会非常激烈,并表示,公司的商超业务在过去一年经历了一年的调整,包括聚焦核心赛道、提升供应链能力、通过仓网变革提升我们的履约效率等。“目前来看,我们已经出现了比较好的恢复趋势。”

●服务收入

在持续补贴中小商家的基础上,京东四季度服务收入仍同比增加3.0%至596亿元,占净收入19.5%,其中物流及其他服务收入同比增长8.1%。全年服务收入达2,134亿元,同比增长17.8%。

不过服务收入中,平台及广告服务收入却录得同比下滑4%。对此,单甦在电话会上解释称,平台及广告服务收入之所以在第四季度出现了短期小幅波动,主要是因为该公司在2023年大力发展平台生态的情况下推出了一系列支持举措,包括新商家免佣、部分品类和营销场主动降佣,使得佣金的收入同比下降。

另外,广告收入的增速在第四季度也略有放缓,单甦表示,这主要是由于去年年货节的错峰加上疫情的高基数导致。单甦预计,随着季节性的因素消除,第一季度广告收入预计将回归健康增长。并且伴随着用户和流量的改善,公司相信2024年公司的广告收入会逐步加速。

对于宏观环境的影响,许冉认为,2024年预计会有一些宏观刺激和促进消费的政策出来,包括“以旧换新”力度的加大等等。“我们也期待着消费恢复扩大的态势得到进一步地巩固和增强,这对我们的一些品类也是比较利好的消息。我们预估全年社零总额还是会有健康的增长,我们也有信心能够保持超过社零总额的增速,持续获得市场份额。”

京东:2024年将吸引更多商家入驻

京东的平台生态包括自营和3P(第三方商家)。官方介绍称,2023年全年第三方商家数量同比增长188%,新增商家数量同比增长4.3倍。

虽然取得不错的成绩,但是单甦在财报电话会上仍表示,3P的发展还有许多需要提升的地方。单甦表示,京东将继续增加招商和供给,吸引更多的商户,帮助他们在京东平台上更好地运营。

单甦补充道:“当前3P的快速变现不是我们短期内的首要任务。2024年的重点仍是吸引更多的商家,特别是产业带的中小商家,丰富我们的商品供给,同时不断优化平台生态的商家成长和治理工具,继续优化流量分发机制,为商家创造清晰的成长路径和公平的经营生态,提升用户在3P业务上的体验,推动自营和POP的共同繁荣发展。”

京东子公司达达财务暴雷后续

今年1月初,京东发布公告称,旗下的并表子公司Dada Nexus Limited(下称“达达”)在常规内部审计过程中发现了一些存疑的行为,这些行为可能引起对达达2023年某些线上营销服务收入以及经营支持成本的质疑。随后,达达内部由董事会审计委员会牵头,并在独立专业顾问的协助下,对若干可疑行为进行独立审查。

3月5日,达达公告称,独立审查现已基本完成。结果显示,公司过往财务报表中确实高估了若干收入及相关成本。

公告称,公司审查发现,审查期内进行的若干在线广告及营销服务交易主要是为了达到收入目标。这些交易涉及来自某些上游客户的付款,以及向某些下游供应商支付几乎相同数额的现金,这些交易缺乏任何明显的业务实质,没有可信的文件、业务记录或其他证据支持,在某些情况下,涉及客户和供应商之间有未披露的联系。

公告进一步指出,独立审查没有发现任何直接证据表明公司管理层高管,包括总裁和前任首席财务官在内的高管精心策划了上述交易。由于这些交易,公司过去的财务报表中某些收入和相关成本被夸大了。具体来说,公司2022年Q4至2023年Q3这四个季度的净收入分别多报了约6,900万元、4,000万元、2.14亿元和2.45亿元。公司的运营和支持成本在上述四个季度分别多报了约7,000万元、4,200万元、2.14亿元和2.50亿元。

公告还提到,公司已针对独立审查制定了补救计划,包括但不限于(1)终止、要求辞职或给予对被发现有不当行为和/或未能遵守公司政策或以其他方式达到期望的员工给予纪律警告;(2)终止与相关交易涉及的供应商和客户的合同;(3)加强公司的内部政策、系统和控制以及记录保存;(4)针对独立审查中发现的问题对公司员工进行额外培训。达达表示,公司已开始实施整改计划。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_918652105_239.jpeg?w=3840&q=100)