细说美联储2025年降息路径

本文将从多个高频指标出发,拆分市场对降息路径的看法。

12月18日,美联储12月降息在即,但债券交易员一直在加大期权和期货赌注,认为美联储明年即将发出比市场预期更大幅度的降息信号。

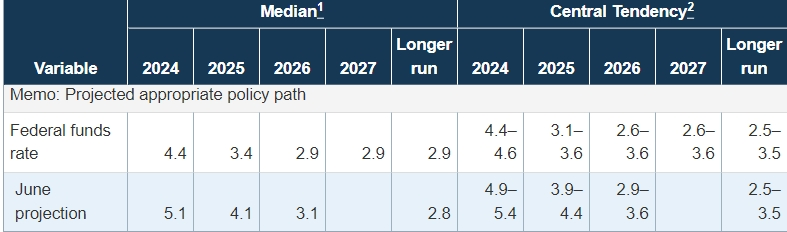

由于本周降息25基点已经成为市场共识,因此美联储的SEP季度预测更新将成为市场关注焦点。9月份,美联储官员对其政策路径的预测中值(被称为 “点阵图”)显示,今明两年的总降息幅度均为整整一个百分点。

然而,随着通胀率持续走高,华尔街银行开始预计美联储明年可能会减少一次减息,即总共减息四分之三个百分点。一些人预测,央行可能会只削减半个百分点,这一水平与掉期市场的定价基本一致。

但在利率期权市场,一些交易员认为市场对于降息的预期过于鹰派,他们押注美联储的政策将更接近于其在9月份所预测的路径。具体来说,他们预期美联储在2025年将降息四次,每次降息0.25个百分点(一个quarter-point cut),这样累计降息1个百分点。这种预期将导致隐含的联邦基金目标利率下降到3.375%。

这些交易员可能正在考虑两个因素:第一,劳动力市场脆弱的潜在迹象如何增加对美联储更大幅度宽松政策的押注;第二,国债价格将如何因失业率意外飙升的数据而反弹。

担保隔夜融资利率对美联储政策预期高度敏感,在与担保隔夜融资利率挂钩的期权中,需求主要集中在明年初到期的鸽派押注结构上,目标是2026年初。如果央行的政策预测比市场预期的更为鸽派,这些头寸将从中受益。

与此同时,交易商也在增加美联储基金期货的头寸。2月到期的未平仓合约已升至创纪录水平,其定价与美联储12月和1月的政策声明密切相关。近期该期限的资金流向偏向于买盘,表明新的赌注将受益于12月的降息,然后在1月29日的下一个决定中定价额外的宽松政策。

摩根士丹利(Morgan Stanley)本月买入2月美联储基金合约的建议似乎推动了看涨活动。策略师表示,投资者应为市场预估的1月29日降息四分之一点的更高可能性做好准备。假设美联储在周三如期兑现承诺,那么下个月降息的概率约为10%。

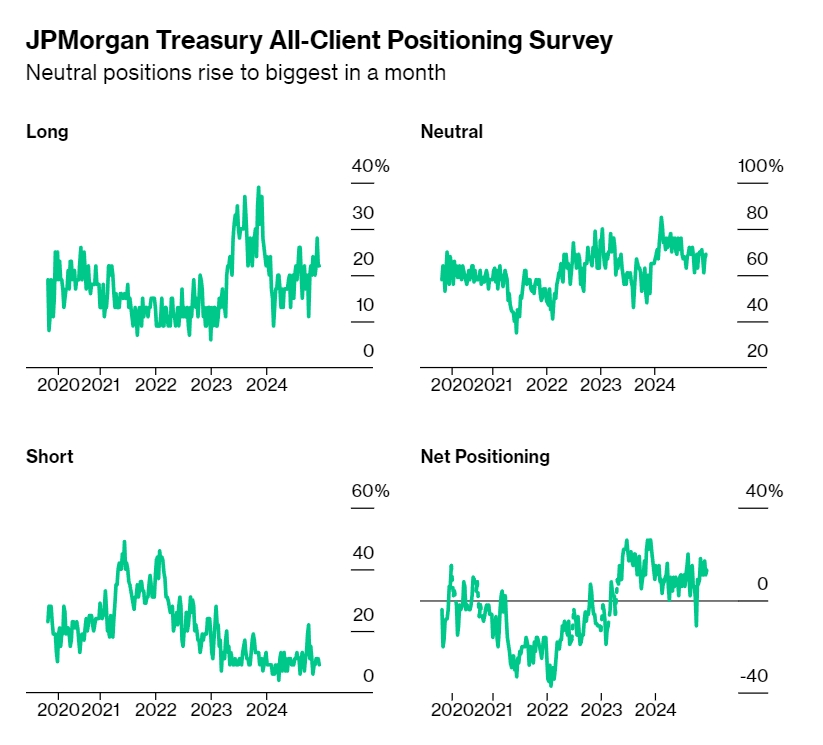

在上周公布消费者物价数据之前,交易商开始去杠杆化。本周摩根大通公司的调查显示,客户的中性立场是一个月来最高的,这表明他们在周三的利率决定之前和进入年底之前正在从桌面上撤出筹码。

以下是整个利率市场的最新定价指标:

摩根大通财资客户调查

在截至12月16日的一周内,摩根大通对客户的最新调查显示,空头头寸下降了2个百分点,转为中性头寸,目前空头头寸是一个月来最高的。多头头寸在本周保持不变。

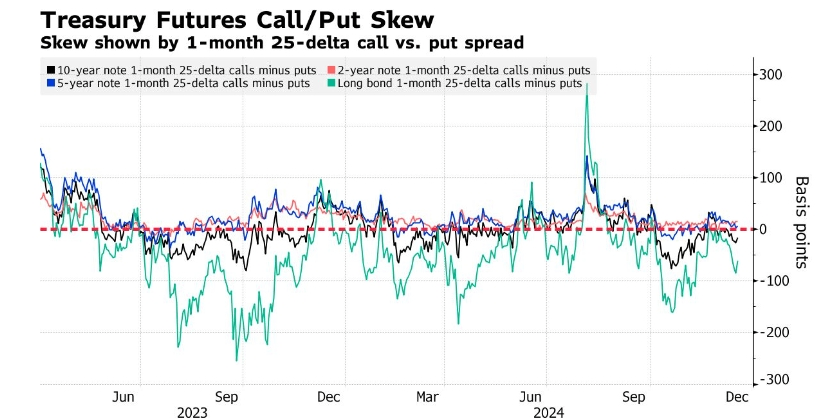

国债期权溢价倾向于认沽期权

对冲国债曲线长端抛售的成本在过去一周有所上升。长债期权偏向看跌期权的幅度约为 11 月第一周以来最大。周二,30年期国债收益率达到11月18日以来的最高点。在期权市场上,资金流向希望淡化偏斜趋势,过去一周出现了对看涨期权结构的需求。其中一个例子是2月看涨期权,目标是到1月底10年期债券收益率达到4%,而现在的收益率约为4.4%。

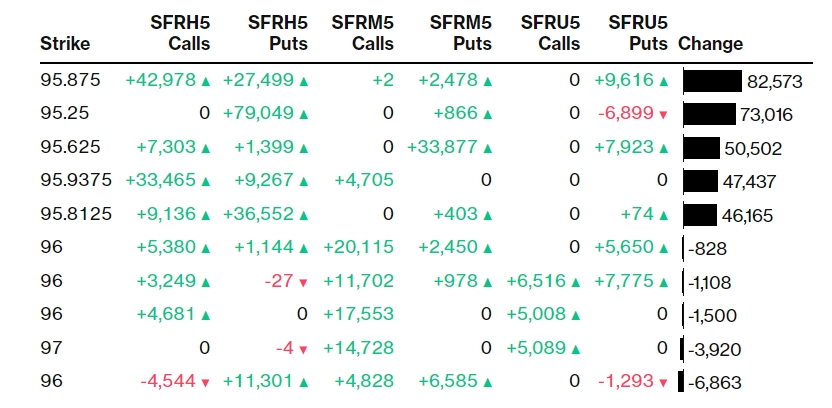

最活跃的SOFR期权

过去一周,SOFR 期权在 9 月 25 日合约上出现了大量增仓和平仓。95.875 行权的未平仓合约在近期交易后大幅攀升,包括买方买入SFRH5 95.625/95.875/96.125 看涨期权,卖方卖出 SFRH5 95.8125 看跌期权,以及近期对 SFRH5 95.8125/95.875/95.9375 2x1x1 看涨期权的需求。对95.25行权价的需求也有所增加,这主要是由于SFRH5 95.25看跌期权的激进直接买盘,被视为新的风险。对95.625行权价需求的上升主要是由于买入SFRM5 96.00/96.125 看涨期权价差与卖出SFRM5 95.625/95.4375看跌期权价差的头寸增加。

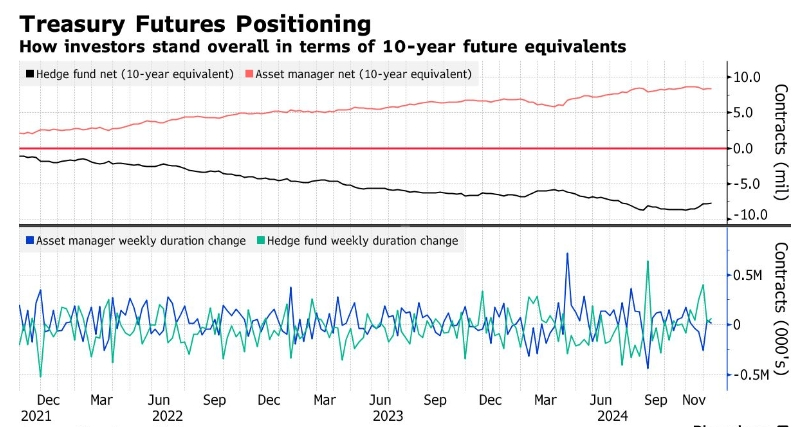

CFTC期货头寸

美国商品期货交易委员会(CFTC)的数据显示,对冲基金在截至12月10日的一周内回补了国债曲线长端部位的空头头寸。在报告的一周内,对冲基金在整个期货品种上回补了约65,000个10年期国债期货等值的净空头头寸,而资产管理公司则增加了约18,000个10年期国债期货等值的净多头头寸。资产管理公司最看好超10年期国债期货,其净多头头寸每基点增加了约280万美元。在本周的 SOFR 期货中,对冲基金增加了净多头,而资产经理则增加了净空头。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。