美联储12月决议:论降息25基点后的鹰派态度

有人都在等的不是降息,而是SEP经济预测。

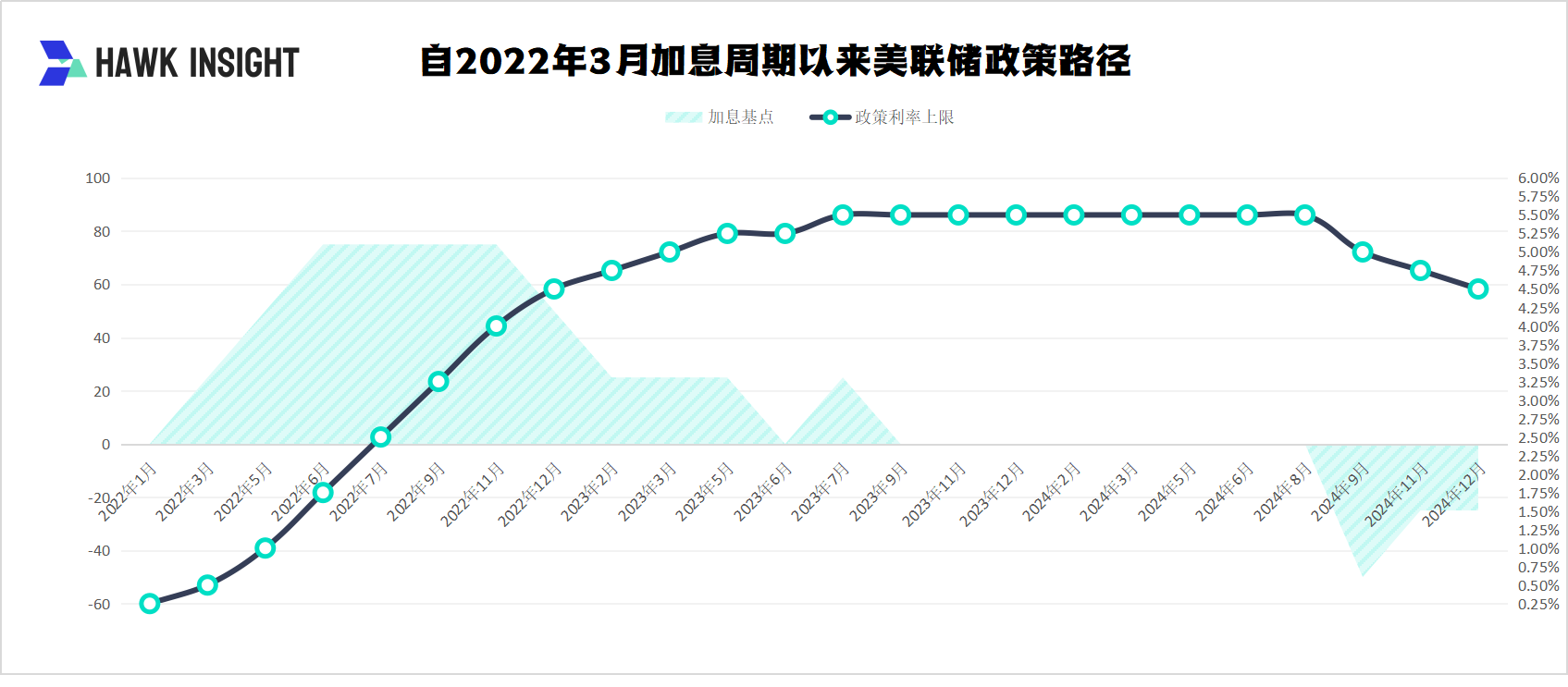

12月19日,美联储“收官之战”结束,一如市场预期,委员会宣布将基准利率下调25个基点,将联邦基金利率的目标区间从4.5%—4.75%下调至4.25%—4.50%。这是继2024年9月美联储四年来首次启动宽松周期后连续第三次降息,累计降息100个基点(50,25,25)。

如果仅到此,这是一次符合市场预期的降息,但所有人都在等的恰恰不是降息,而是SEP经济预测。正是这次预测,给出了出乎市场预料的鹰派态度。

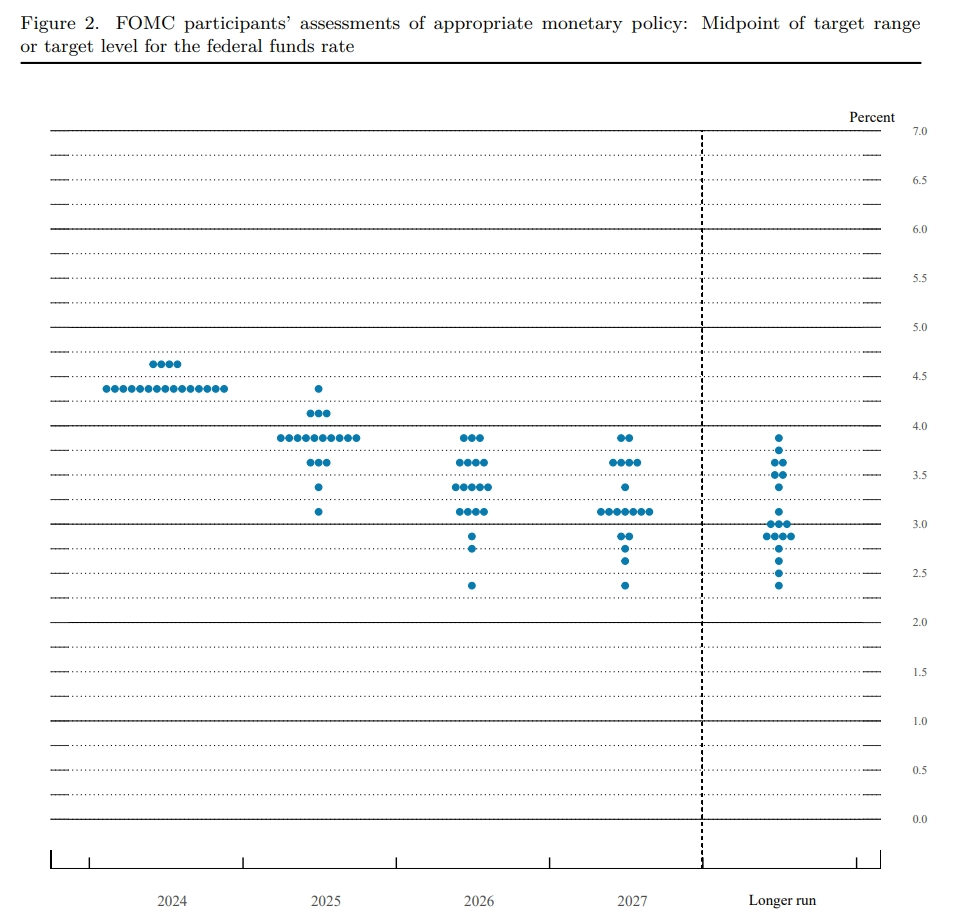

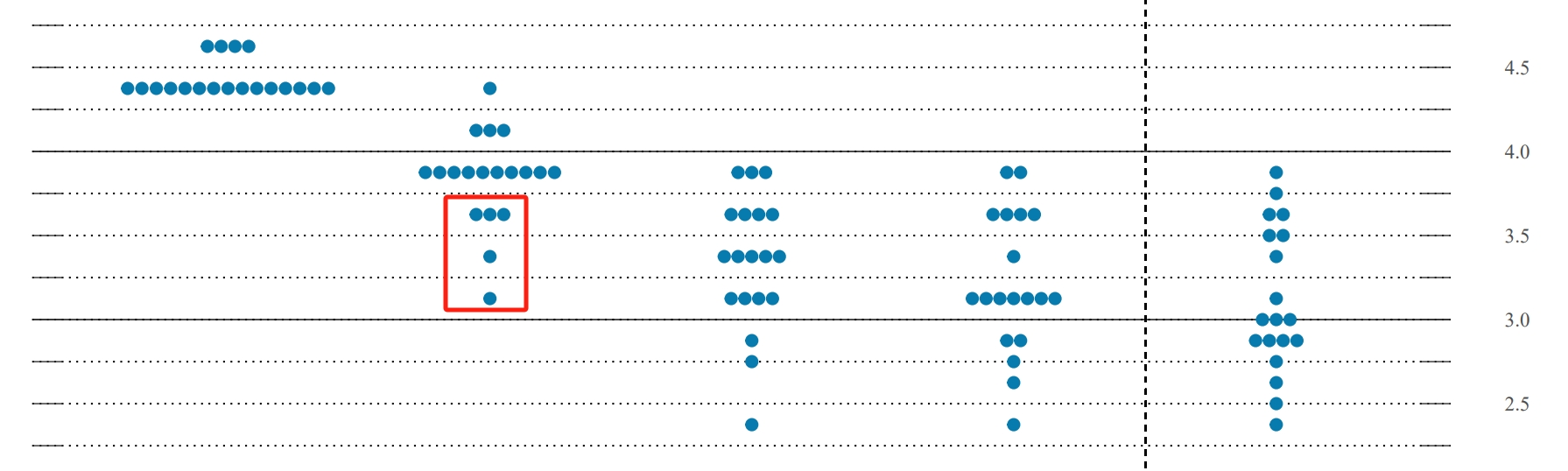

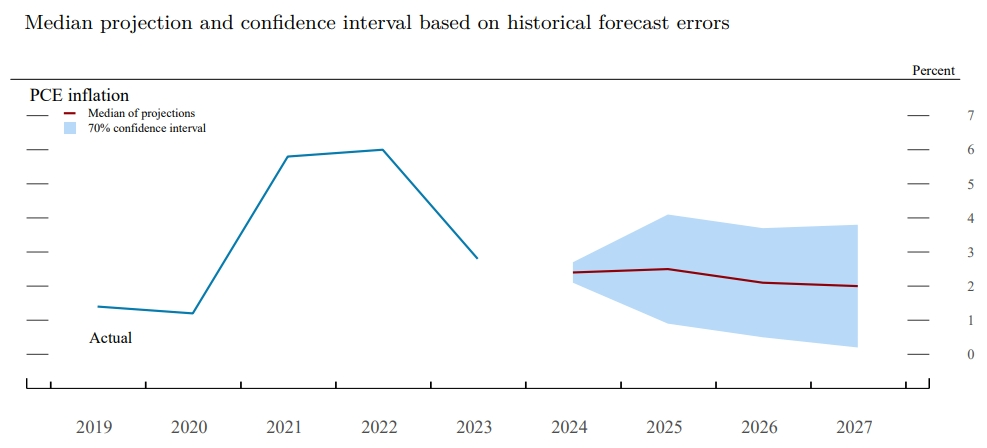

美联储宣布,相较于数月前的预测,官员们普遍认为明年的降息次数将有所减少。当前的预测是,到2025年底,联邦基金利率的目标区间将降至3.75%至4%之间——这表明在2025年可能只会有两次各25个基点的降息,大幅小于此前预测的四次各25个基点。

不仅如此,在所有官员中,仅有五位官员表达了对明年实施更多降息的支持。这表明,在目前的委员会中,鹰派占多数。

此外,政策制定者对会后声明的措辞进行了微妙调整,从原先的“考虑进一步调整”修改为“考虑政策利率进一步调整的幅度和时机” 这表明美联储在决策过程中将更加细致地评估多个因素。此前的表述较为笼统,仅提到了“考虑进一步调整”。

特朗普当选后,美联储态度逐渐转向

从降息50基点开始降息周期到明年降息预期砍半,美联储逐渐转鹰的过程有目共睹。

究其原因,美国经济的坚韧和特朗普上台后给经济带来的不确定性各占一半。

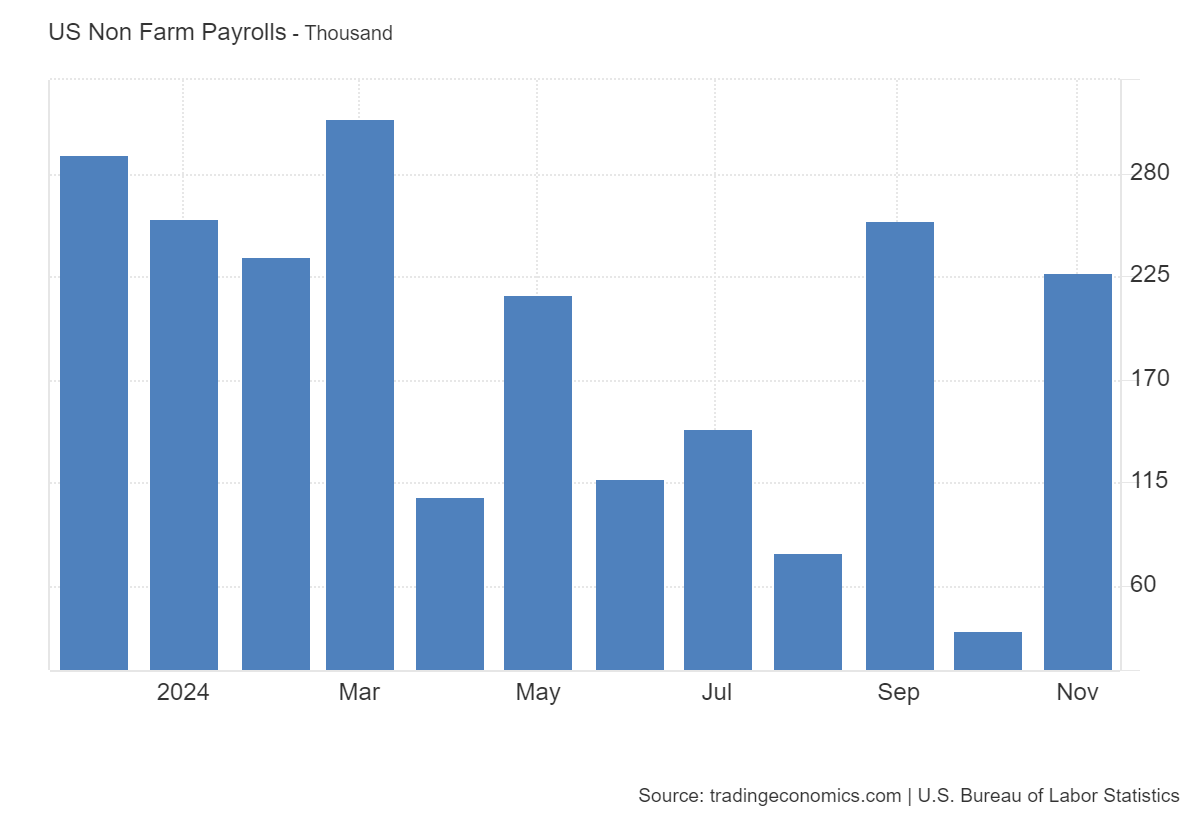

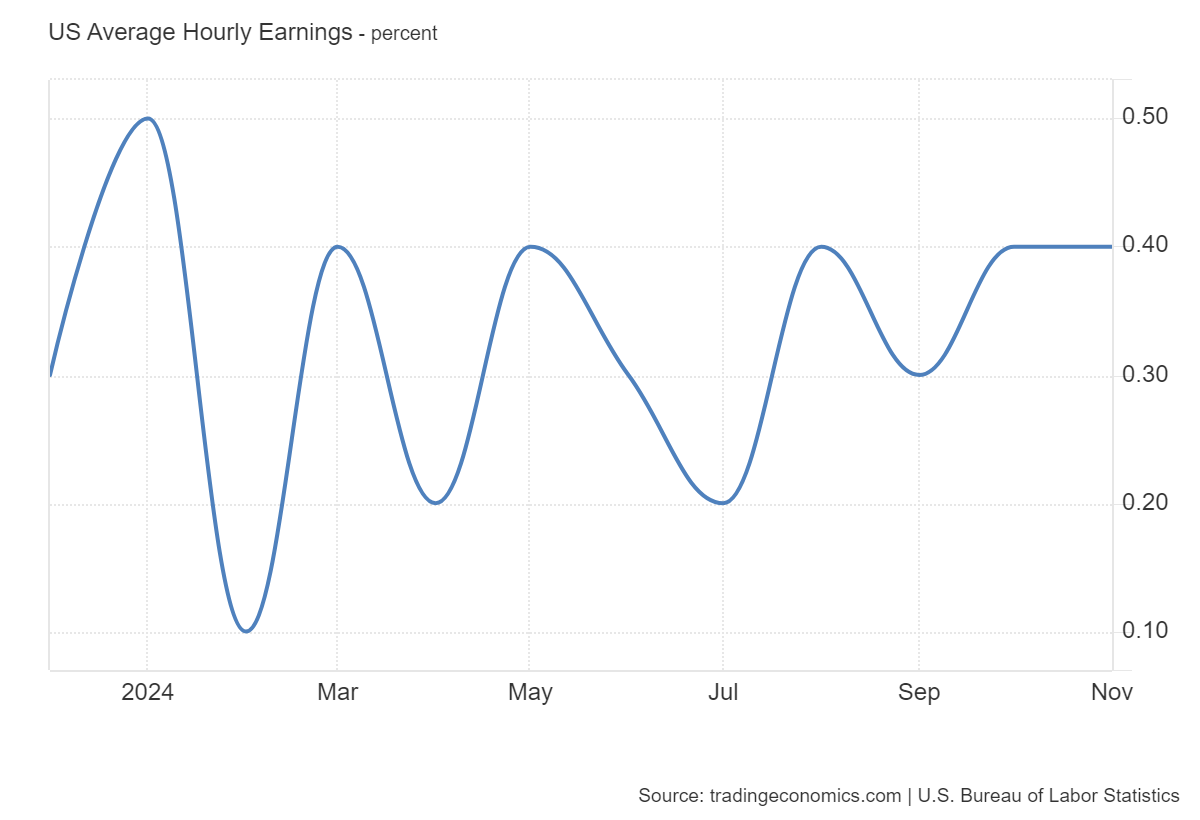

一方面,11月新增非农数据反弹至22.7万人,同时9月和10月新增就业人数上修,代表四季度美国就业市场持续修复。10月劳动力供需缺口录得76万人,基本降至疫情前水平,表明美国就业市场供需趋于均衡。11月非农就业平均时薪环比增速录得0.4%,且非农就业平均时薪同比增速保持4%,工资增速保持强劲。

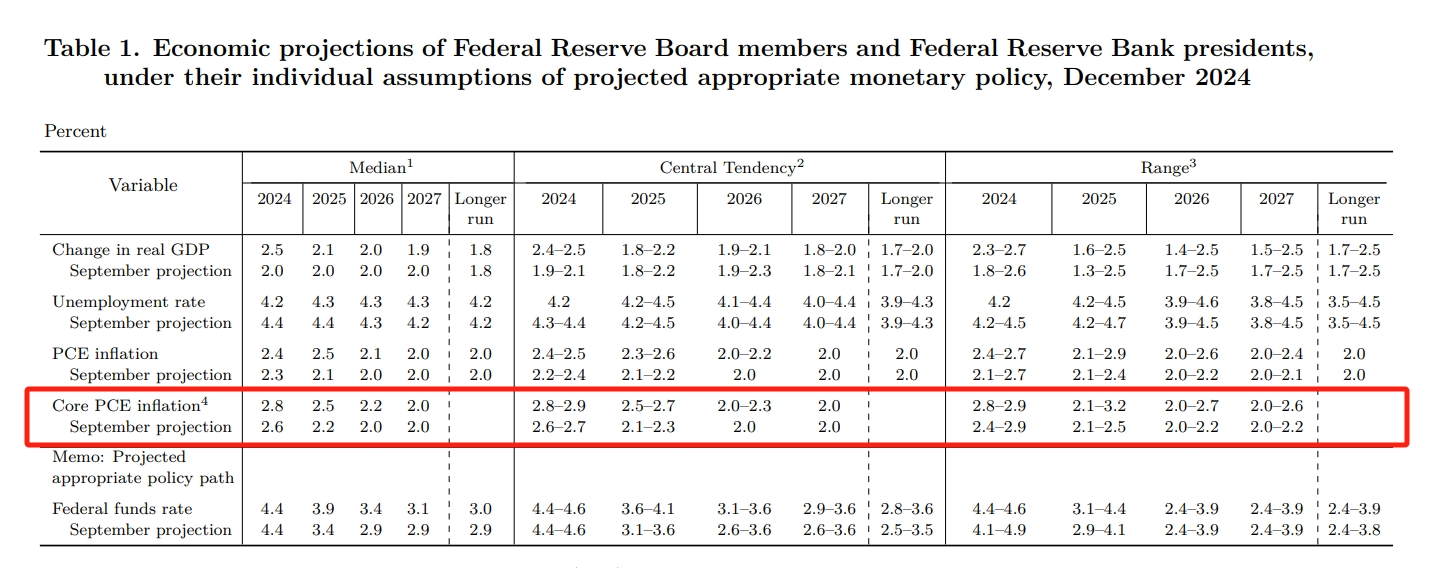

根据SEP经济报告,美联储全线上调明后两年通胀预期:预计2025年核心PCE通胀为2.5%,此前料为2.2%;预计2026年核心PCE通胀为2.2%,此前料为2.0%;预计2027年PCE通胀为2.0%,此前料为2.0%。预计更长周期的PCE通胀为2.0%,此前料为2.0%。

“在考虑进一步降息时,我们会关注通胀的改善,”鲍威尔说。“我们在12个月的通胀数据上几乎没有明显进展。

另一方面,当选总统特朗普提出的贸易、移民和税收政策也为通胀前景增添了不确定性。根据一些估计,这些政策可能对通胀施加上行压力,并限制劳动力市场。对此,鲍威尔表示,美联储正在对特朗普的提议进行建模和评估,但由于政策具体形式尚不明确,因此尚未将其纳入决策中。

道明证券美国利率策略主管Gennadiy Goldberg表示,“美联储已经发出了一个信号,即他们不会像过去那样鸽派,他们倾向于明年更少的降息,我认为这是一个信号,市场将继续在不到两次降息的情况下进行定价。”

决议公布后,美股三大指数直线“闪崩”。道指跌2.58%,标普500指数跌2.95%,纳指跌3.56%。亚马逊、美国运通、高盛集团跌超4%。特斯拉跌超8%,微软跌逾3%。中概股普遍下跌。

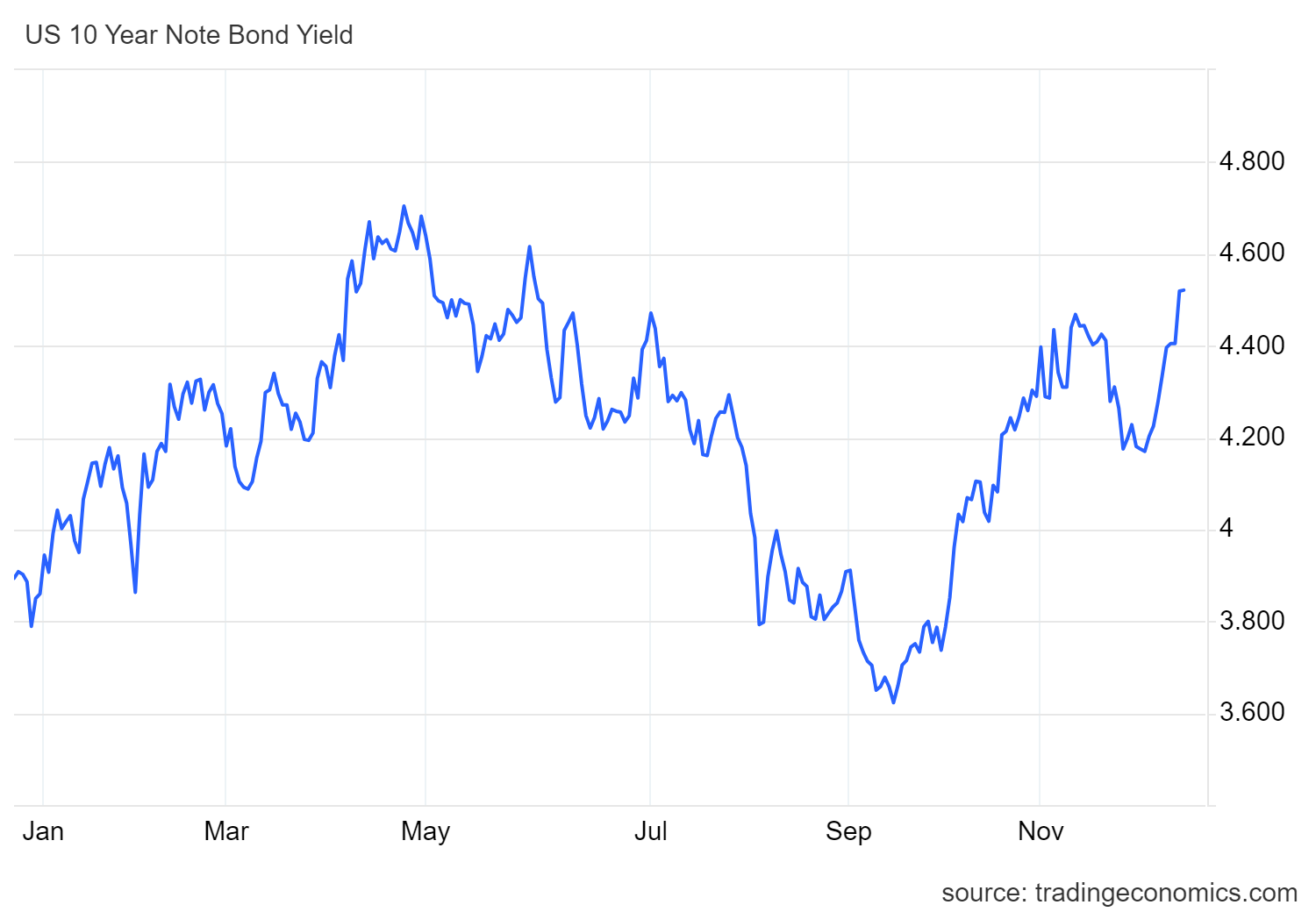

美国10年期国债收益率达到5月底以来的最高水平,涨超4%。美元指数则大幅拉升,升至2022年11月以来高点。

会后新闻发布会上,鲍威尔安抚了市场。他表示,由于美联储正在努力保持强劲劳动力市场的同时将通胀率降至2%,因此明年加息似乎不太可能出现。

他称,在本次降息行动之后,美联储已将政策利率从峰值降低了整整100个基点,如今货币政策立场的限制性已明显不如之前那样严格,因此决策者在考虑更多利率调整时可以更加谨慎。

他继续做预期管理:美联储在2025年的任何降息决定都将基于即将发布的数据,而非当前的经济情况。

鲍威尔对美国经济表现给予了积极评价,认为经济展现出强劲和弹性。尽管失业率有所上升,但仍维持在较低水平。美联储官员们认为,实现就业和通胀目标的风险大致平衡,经济前景存在不确定性,因此对双方的风险保持密切关注。

对于美联储特别关注通胀的改善进展。鲍威尔指出,消费者感受到的是高价格的影响,而非高通胀的直接影响。美联储官员们预计通胀将在2027年达到2%的目标,较之前预期的2026年有所推迟。鲍威尔表示,可能还需要一两年的时间才能达到2%的通胀目标。

对于特朗普激进的关税计划,美联储部分官员已开始对特朗普政策可能带来的影响进行初步评估。鲍威尔透露,目前对其如何影响通胀下结论还为时尚早,但美联储将密切关注其对通胀和劳动力市场的潜在影响。

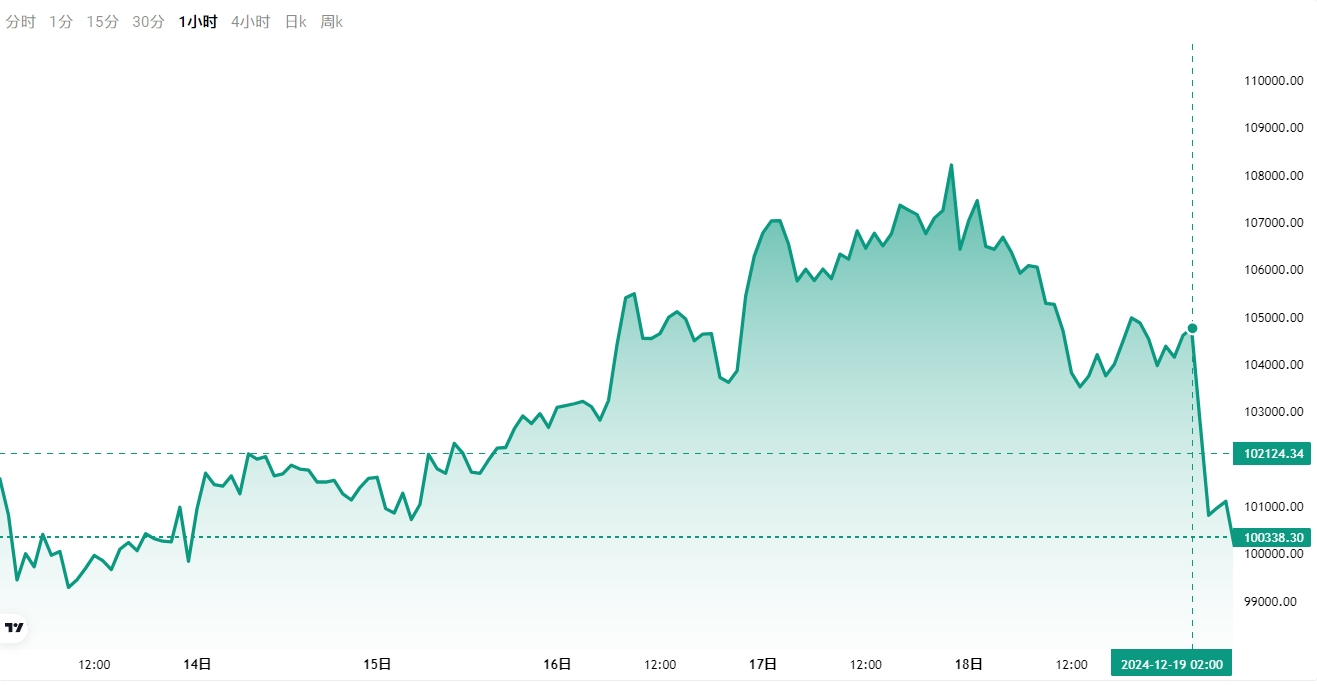

另外,关于针对加密货币的提问,鲍威尔明确表示,根据《联邦储备法》,美联储不被允许拥有比特币,且美联储无意寻求修改有关可以持有比特币的法律。美联储不打算将比特币添加到其资产负债表中。

受此影响,比特币短线跌幅扩大,一度失守101,000美元/枚,日内跌超4%。

附:美联储12月利率决议全文:

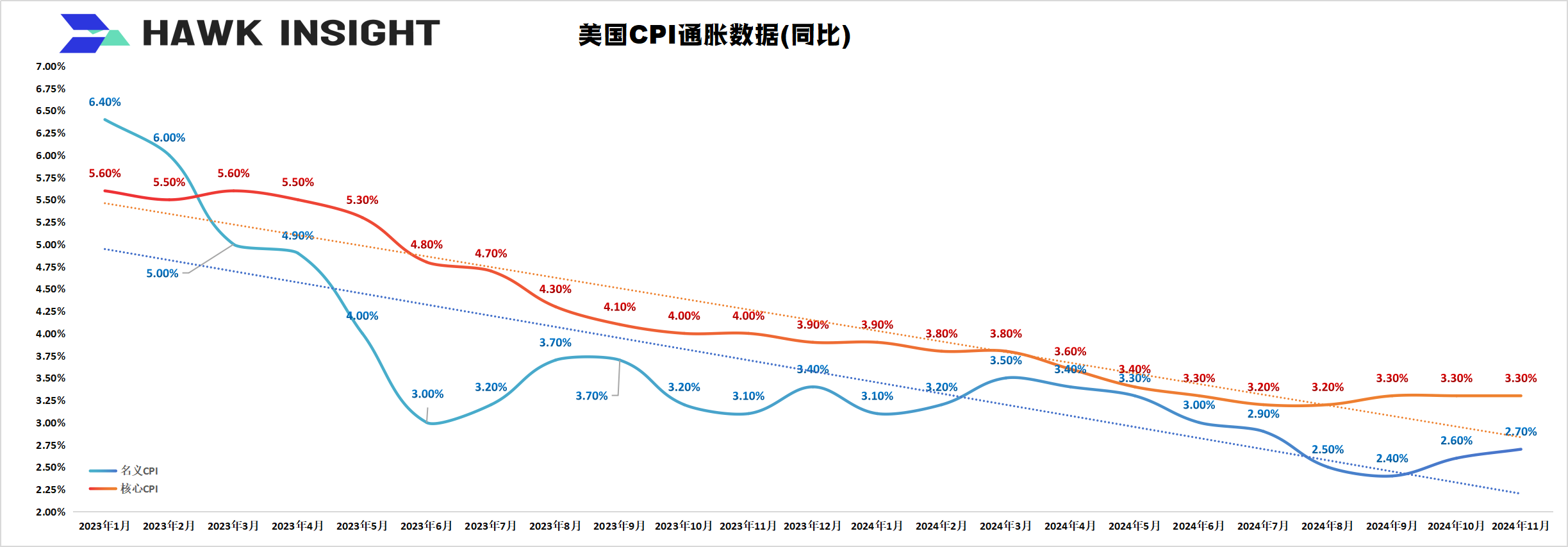

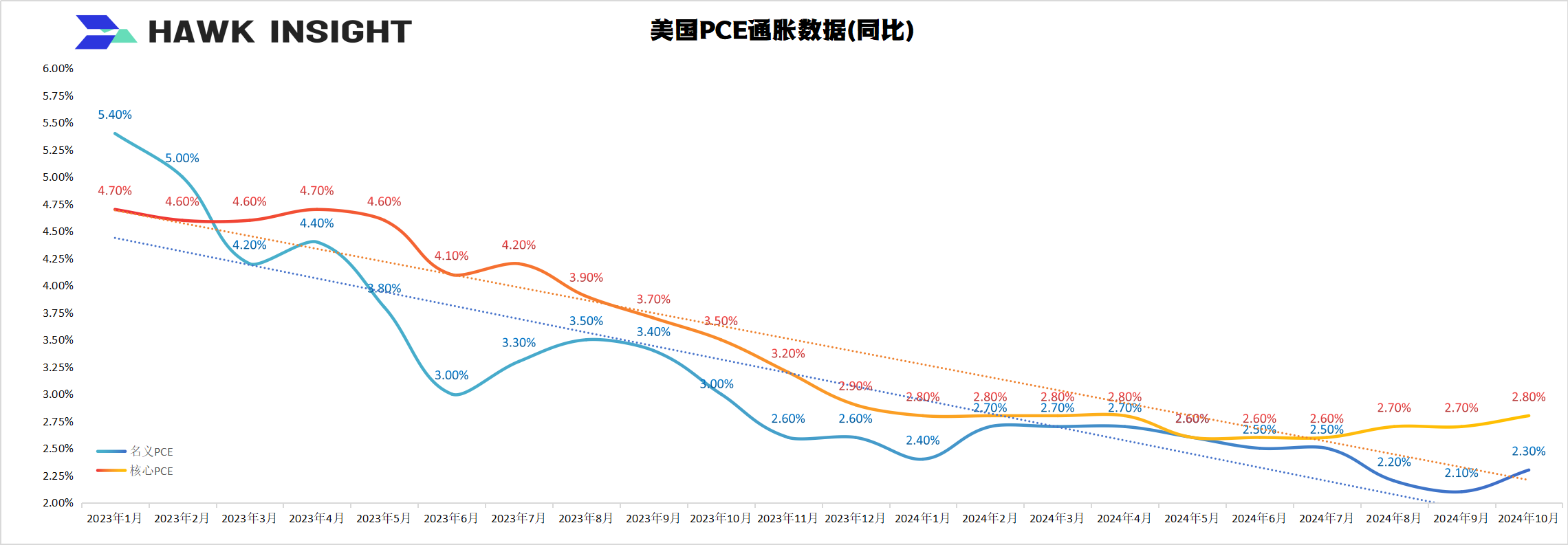

最近的数据显示,经济活动继续以稳健的步伐扩张。今年早些时候以来,劳动力市场状况总体有所缓解,失业率有所上升,但仍处于低位。通胀在向委员会的2%目标迈进方面取得了进展,但仍然略高于目标。

委员会致力于在长期内实现最大就业和2%的通胀率目标。委员会认为,实现就业和通胀目标的风险大致平衡。经济前景存在不确定性,委员会密切关注其双重使命面临的各类风险。

为支持其目标,委员会决定将联邦基金利率目标区间下调0.25个百分点至4.25%~4.50%。在考虑联邦基金利率目标区间进一步调整的幅度和时机时,委员会将仔细评估最新数据、经济前景的变化以及风险平衡。委员会将继续减少其所持有的美国国债、机构债务和机构抵押贷款支持证券的规模。委员会坚定致力于支持实现最大就业,并将通胀恢复到2%的目标。

在评估货币政策的适当立场时,委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期,以及金融和国际动态等方面的读数。

此次货币政策行动的投票支持者包括主席杰罗姆·鲍威尔,副主席约翰·威廉姆斯,托马斯·巴尔金,迈克尔·巴尔,拉斐尔·博斯蒂克,米歇尔·鲍曼,丽莎·库克,玛丽·戴利,菲利普·杰弗逊,阿德里安娜·库格勒和克里斯托弗·沃勒。投反对票的是贝丝·哈马克,她倾向于将联邦基金利率目标区间维持在4.50%%至4.75%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。