美联储12月会议纪要:正式计价“特朗普风险”

联储官员表达了对通胀高于预期和特朗普上台后政策可能带来通胀影响的担忧。

美东时间1月7日周三,美联储公布了2024年12月货币政策会议纪要。

在会议纪要中,联储官员表达了对通胀高于预期和特朗普上台后政策可能带来通胀影响的担忧,暗示他们会出于未来的不确定性而放慢降息的脚步。报告公布后,有“新美联储通讯社”之称的资深美联储报道记者Nick Timiraos直言,联储暂时不会继续再降息了。他的报告直接将标题设为:“美联储会议纪要意味着官员们准备暂时保持利率不变”。

会议考虑到特朗普加征关税影响

会议纪要显示,美联储官员12月作出了“精心权衡”的降息决定,当时他们预计有通胀高于预期的风险,那部分源于特朗普可能加征关税。根据会议纪要,在考虑未来降息幅度时,联储官员对两个情况感到困惑,一是不确定去年秋季的通胀数据略微走强是否意味着,有更多潜在的价格上行压力;二是不确定,特朗普承诺征关税会不会让通胀的前景变得更错综复杂。

在讨论通胀前景时,纪要写道,与会官员预计通胀率会继续向2%这一联储目标回落,“但他们指出,近期通胀数据高于预期,以及贸易和移民政策潜在变化的影响,都表明这一(通胀下行)过程可能比之前预期的要久。多人(Several)认为,通胀下行的进程可能已经暂时停滞,或指出了有这种可能性的风险。”

紧接着上面两句话,纪要写道,一些(A couple of )与会者认为,金融市场的积极情绪和经济活动的势头可能继续构成通胀上行压力,然后又提到了贸易政策:“所有(All)与会者都认为,影响对外贸易和移民的政策可能发生变化的范围、时间和对经济的影响变得更加不确定。”

在评估经济前景相关的风险和不确定性时,纪要写道:“几乎所有(Almost All)与会者都认为通胀前景的上行风险有所增加。与会者提到,作出这一判断的理由是,近期通胀数据强于预期,以及贸易和移民政策可能有变所带来的影响。

其他理由包括地缘政治变化可能造成全球供应链中断、金融环境的宽松程度超出预期、家庭支出强于预期以及住房价格上涨更持久。一些(A few)与会者指出,未来一段时间内,可能很难区分对通胀更持久的影响与可能暂时的影响,例如贸易政策变动可能导致价格水平变化的影响。”

未来或放缓加息脚步

12月美联储货币政策委员会FOMC会后公布的决议声明中,联储暗示未来将放慢降息的脚步。本次会议纪要直接提到了将要放缓降息。

在讨论货币政策前景时,纪要写道:“与会者表示,(FOMC)委员会已达到或接近适合放缓政策宽松步伐。” 他们还暗示,如果数据大致符合预期,通胀继续稳定地朝着2%下行,经济仍接近充分就业,就适合随着时间推移循序渐进地转向更加中性的货币立场。

一些与会者指出,包括12月决策在内,2024年9月到12月的三次会议合计降息100个基点,美联储的政策利率现在比9月启动降息时大幅接近中性水平。“此外,许多(many)与会者表示,各种因素凸显了未来几个季度需要谨慎制定货币政策决策。”

12月会议声明中,美联储宣布,和前次会议一样决定再降息25个基点,符合市场预期。出乎意料的是,有一名投票委员反对,主张保持利率不变、即暂停降息,暴露了联储内部的统一战线出现裂痕。

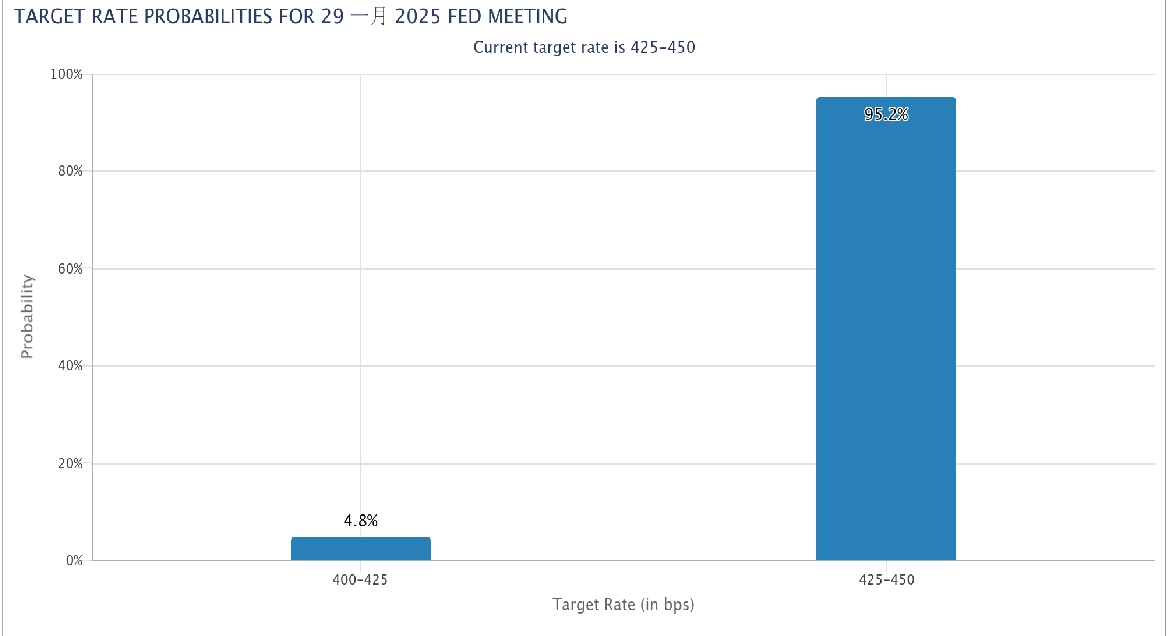

据CME“美联储观察”:美联储1月维持利率不变的概率为93.1%,降息25个基点的概率为6.9%。到3月维持当前利率不变的概率为61.4%,累计降息25个基点的概率为36.2%,累计降息50个基点的概率为2.4%。

初请失业金人数意外减少

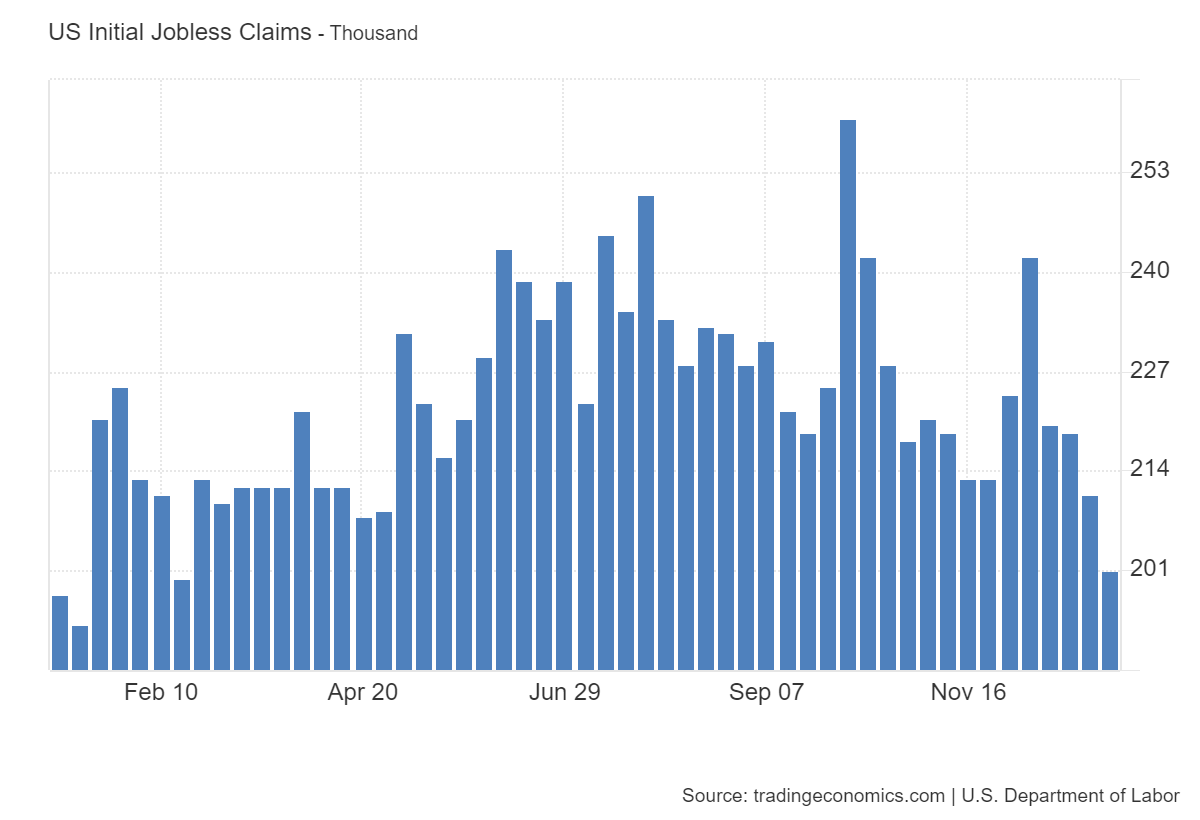

美国政府周三数据显示,上周失业保险的每周申请意外下降,而续申请人数上升。

根据劳动部的数据,经季节调整的首次申请人数减少了10,000,降至201,000,截止于1月4日的一周。根据彭博调查,前者数字预计为215,000。上周的数据维持在211,000,未做修订。

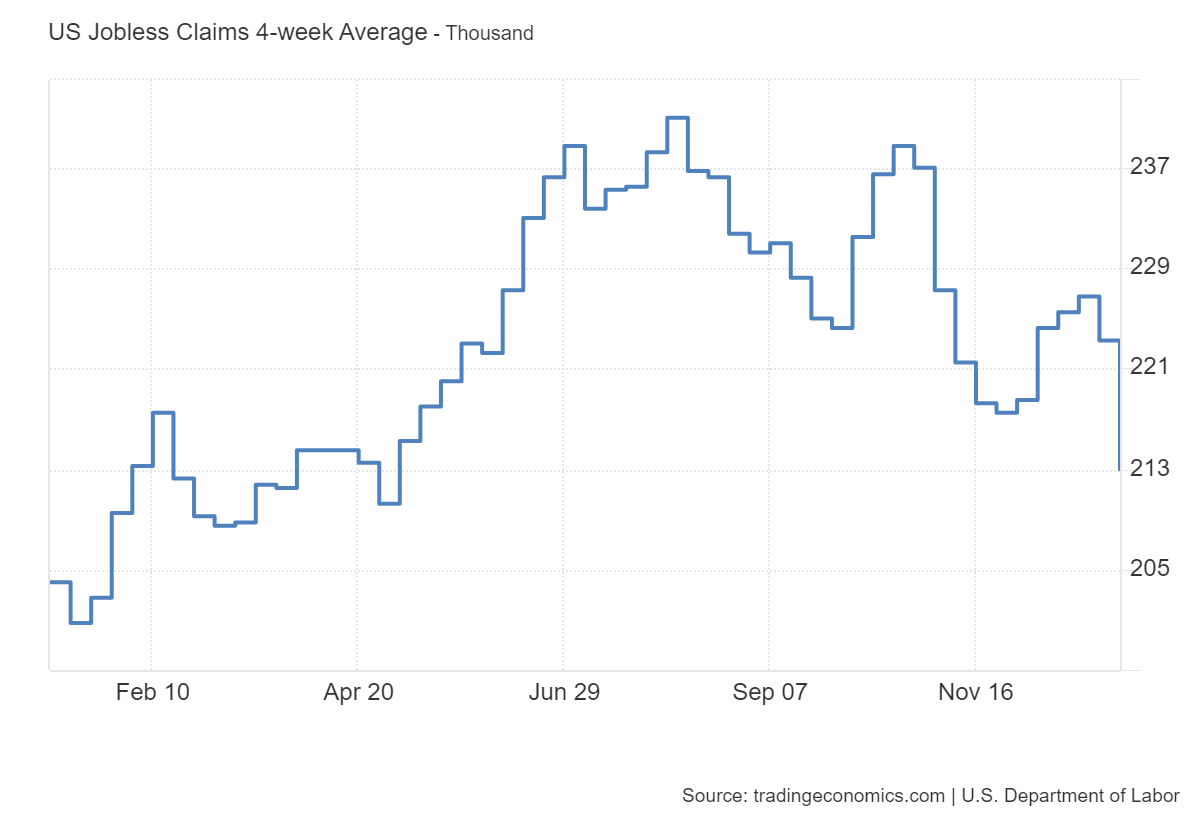

四周移动平均值为213,000,比上周未经修订的平均值减少了10,250。每周未经调整的申请人数增加了21,253,达到304,741。

截止于12月28日,经季节调整的持续申请总数为187万,而彭博社的共识为186万。持续申请比上周的水平增加33,000,上周的水平被下调了10,000。根据劳动部的数据,四周移动平均值为187万,比上周下调后的平均值减少了3,000。

周五公布的非农方面,预计美国经济上个月新增163,00个就业岗位,这将比前一个月的227,000个新增岗位有所下降。杰富瑞预计12月份的总工资增长为140,000。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。