港股打新速递|黄金狂飙催生港股上市潮,赤峰之后,周六福欲第五次冲击IPO

周六福屡战屡败,屡败屡战IPO的背后,是迫切想要破局的野心。

最近传来一个消息,赤峰之后,周六福也准备港股IPO了。

这已经是周六福第五次冲击IPO了。

第一次是在2019年,周六福准备冲深交所主板,结果未获批准,原因是上面认为周六福主营业务收入增幅过高,需要对加盟模式做出说明;第二次是2020年10月,周六福将保荐机构更换为民生证券,当时的发审委对其经营存疑,再次被否决。2022年6月,周六福三战主板,但由于考虑到本地及海外资本市场情况,公司于2023年11月主动撤回了上市申请。至此,周六福在主板的上市之旅结束。

2024年6月,周六福改战港股IPO,但也不了了之。本次IPO已经是该公司的第五次上市闯关。根据招股书,本次申请上市的联席保荐人为中金公司及中信建投国际,计划将募集资金用于:开设及升级自营店、支持加盟商、提升产品设计与开发能力、加强品牌知名度等。

再来看周六福的基本情况。

成立于2004年的周六福集珠宝产品的开发设计、采购供应、加盟、品牌运营为一体。截至2024年12月31日,周六福在国内31个省份的305个地级市和地级行政区设有4125家门店(包括加盟店和自营店)。截至同日,周六福在海外亦开有4家门店(泰国两家加盟店,老挝、柬埔寨各一家加盟店)。

根据弗若斯特沙利文的资料,以中国门店数目计算,周六福于2017年至2023年连续七年维持于中国珠宝市场前五大品牌之列;在中国珠宝品牌中,周六福是从成立到达成4000家门店此里程碑速度最快的公司。

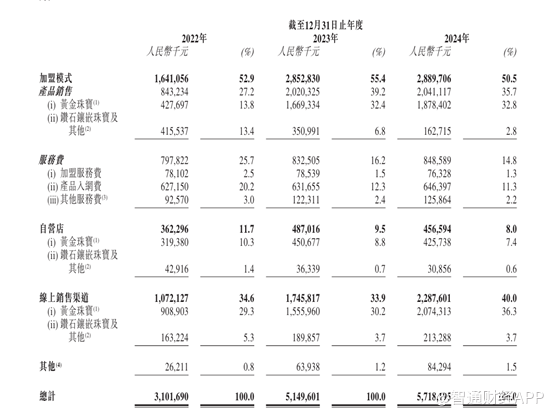

财务数据方面。2022年至2024年,周六福的营收分别为31.02亿元、51.50亿元和57.18亿元,复合年增长率为35.8%;同期,周六福的净利润分别为5.75亿元、6.60亿元和7.06亿元,复合年增长率为10.8%。

周六福的崛起,靠的是轻资产。

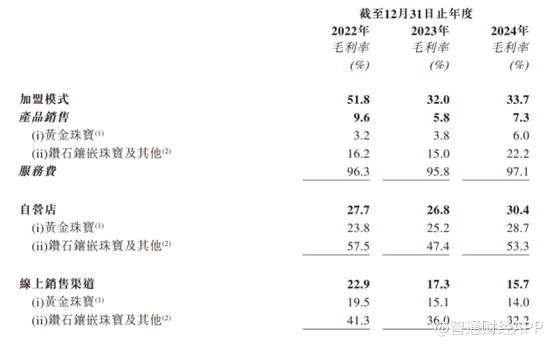

截至2024年底,其4129家门店中97.7%为加盟店,这一比例远超周大福(约80%)等头部品牌——加盟模式通过收取服务费(如产品入网费、加盟费)实现高毛利,2024年服务费贡献了55.7%的毛利,其中产品入网费毛利率接近100%。

然而,过度依赖加盟商导致品牌控制力薄弱:2022-2024年累计投诉超3400起,涉及产品质量、价格欺诈等问题,黑猫平台投诉量更在8个月内激增55%至3722条。更为严峻的是,2024年加盟店净减少250家,为十年来首次负增长,反映出黄金价格波动与市场竞争加剧下,加盟商信心受挫的现实。

为对冲线下渠道收缩,周六福找到了破局之道——加速布局电商。

招股书显示,2022-2024年,周六福线上销售复合增长率达46.1%,2024年线上收入占比40%,这一比例显著高于周大生(约25%)等同行。根据弗若斯特沙利文,就2021年至2023年线上销售收入的复合年增长率及2023年线上销售收入占总收入的比例计算,周六福均在中国全国性珠宝公司中排名第一。

周六福屡战屡败,屡败屡战IPO的背后,是迫切想要破局的野心。

当前中国珠宝行业正经历结构性调整:黄金饰品占比从2018年53%升至2023年63%,消费者偏好向投资属性更强的产品转移。周六福虽以黄金为主力品类,但研发投入不足营收的0.35%,852项专利中289项为外观设计,技术壁垒薄弱。

相较之下,周大福已推出可追溯区块链技术,老凤祥则强化古法工艺IP,周六福在产品创新上的滞后可能削弱其溢价能力。此外,高金价环境下,2024年国际金价上涨26%,终端消费需求受抑制,行业整体增速或从11%降至9.4%,存量竞争加剧。

此番IPO若成功,周六福计划将募集资金用于自营店扩张、加盟商支持及产品开发,试图通过增强渠道控制力与产品差异化扭转颓势。但资本市场对其估值可能保持谨慎:港股珠宝板块平均市盈率不足15倍,且投资者对依赖加盟模式的品牌普遍给予折价。

2025年初春的港股市场,刮起了一股“淘金热”。

赤峰黄金以13.72-15.83港元区间启动招股,成为继紫金矿业、山东黄金后第三家“A+H”黄金股;老铺黄金首日70%涨幅、蜜雪冰城冻资1.8万亿港元的盛况,更将黄金赛道的资本热度推向沸点。再叠加本次周六福第五次冲击IPO,港股打新的小阳春已经到来。

从产业基本面观察,全球央行持续增持黄金的底层逻辑正在发生质变。

世界黄金协会数据显示,2024年全球央行购金量达1045吨,连续三年突破千吨大关,这不仅是美元信用体系松动的避险选择,更是新兴经济体重构国际储备结构的战略举措。在此背景下,黄金生产商的资源掌控力成为估值核心——赤峰黄金凭借1250万盎司的黄金资源量跻身国内前五,其海外资产占比达65.2%且克金成本仅1179美元/盎司,较行业均值低14.4%的成本优势,使其在美联储降息预期升温时更具盈利弹性。

黄金产业链不同环节的资本热度分化,本质上反映着价值分配权的迁移。上游矿企凭借资源稀缺性获取金价β收益,中游加工商受制于同质化竞争难以留存溢价,而下游零售商则需在品牌溢价与渠道效率间寻找平衡。值得注意的是,当前港股黄金新股平均首日涨幅4.2%,但个股表现方差极大——老铺黄金凭借高端定位实现101%累计涨幅,而梦金园低至5.3%的毛利率使其估值承压。

面对美联储货币政策摇摆带来的金价波动风险,聪明资金已开始布局结构性对冲策略。部分机构通过“多矿产空珠宝”的配对交易捕捉产业链利润再分配,另有些则借道黄金ETF与矿企期权组合管理风险敞口。

对于散户投资者而言,赤峰黄金H股较A股的折价空间、周六福线上渠道占比突破40%带来的估值重塑、以及港股通潜在调入带来的流动性溢价,使后市继续打开想象空间。

港美股券商技术交流可加微信

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。