极兔速递已在港交所递表 快递运营在东南亚排名第一

据港交所6月26日披露文件显示,极兔速递环球有限公司(上市名称:极兔速递)已在港交所递表。联席保荐人为摩根士丹利、美银证券和中金公司。

据港交所6月26日披露文件显示,极兔速递环球有限公司(下称:极兔速递)已递表港交所,联席保荐人为摩根士丹利、美银证券和中金公司。

公司概况

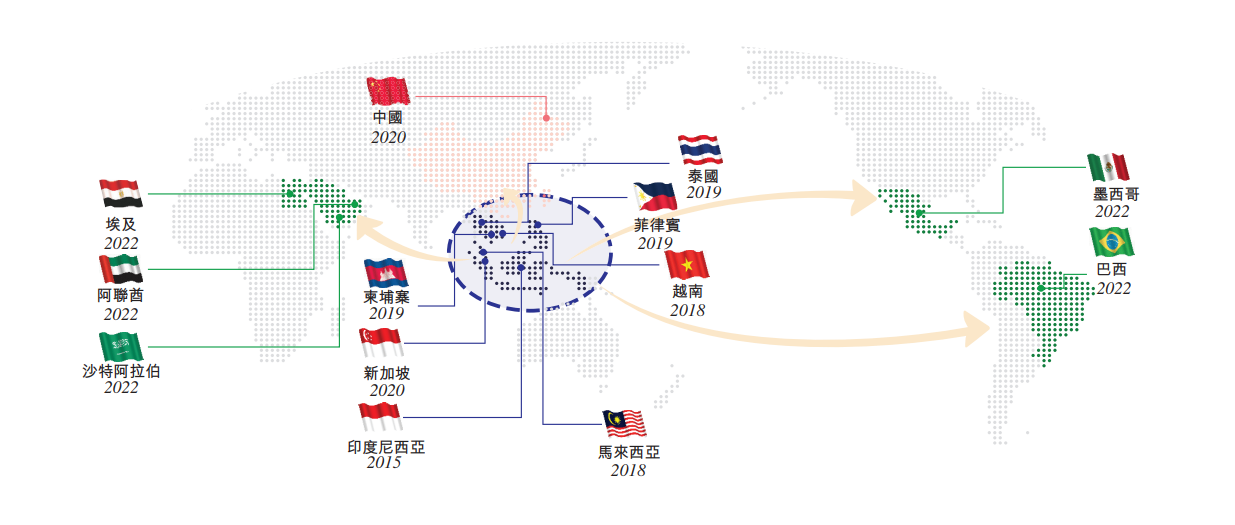

披露文件显示,极兔速递的业务在2015年始于印度尼西亚,后扩展到了越南、马来西亚、菲律宾、泰国、柬埔寨及新加坡等东南亚其他国家。在2020年,公司进军中国快递市场,在中国的县区地理覆盖率超过98%。

根据弗诺斯特沙利文资料,2022年,极兔速递的全球年包裹量为146亿件,较2021年的105亿件增加39.0%,较2020年的32亿件增加350.6%。

随着东南亚和中国等地的电商渗透率不断提高,公司将受益于巨大的电商市场。公司为领先的电商平台提供快递解决方案,助力他们进军新市场。公司还为Shopee、Lazada、Tokopedia、拼多多、淘宝、天猫、Shein及Noon等领先的电商平台,以及TikTok、抖音、快手等短视频及直播平台上的商户及消费者提供快递服务。

目前,公司的业务收入来源主要包括快递服务、跨境服务和其他服务几部分。

快递服务:

●向网络合作伙伴的揽件网点提供的服务,包括分拣、长途运输、派送及其他相关网络管理服务。根据包裹重量及终端收件人目的地的路线计收揽件费用。此外,公司亦为网络合作伙伴的初始运营培训及其他初始服务向其收取费用。

●为区域代理的非併表营运实体提供服务,包括技术系统支持、培训、标识及品牌名称使用权以及一般网络规划服务。根据包裹量向区域代理的营运实体收取网络服务费用。

●为企业或个人客户提供服务,然后根据包裹体积、重量、至最终收件人目的地的路线及其他服务向客户收费。

●代收货款服务。在改服务中,公司一般由客户(通常为网购电商平台或网上商户)委聘代其向终端用户收取商品的现金付款,后将现金支付予该等客户,并收取现金付款一定比例的服务费,作为除快递服务之外的一项增值服务。

跨境服务:这部分服务的收入是通过公司履行履约义务并随着时间的推移来确认的。

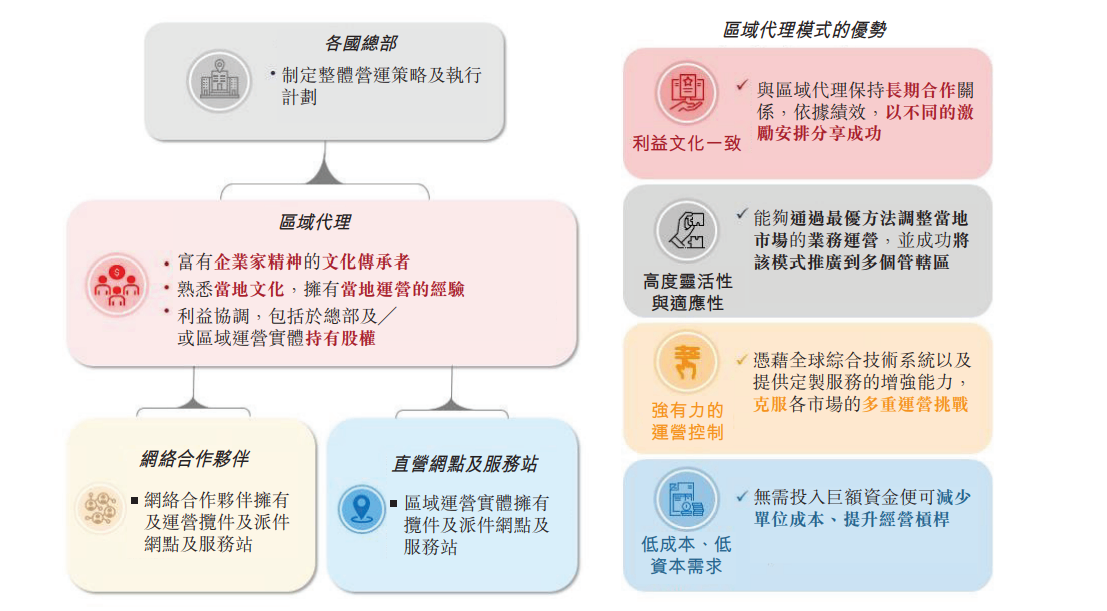

在跨境服务中,公司通过区域代理建立一种具有高度适应性的商业模式。如图所示,集团总部负责制定每个市场的整体营运策略及执行计划,区域代理负责区域日常管理运营,并通过相应的区域营运实体管理网络合作伙伴。区域代理的管理职责包括建立本地营运、销售和营销、客户服务及员工和网络合作伙伴培训。目前公司是东南亚及中国唯一一个成功大规模採用该模式的快递运营商。

截至2022年12月31日,公司有104个区域代理及约9,600个网络合作伙伴。截至去年底,公司营运280个转运中心,超过8,100辆干线运输车辆,其中包括4,020多辆自有干线运输车辆及约3,800条干线路线,以及超过21,000个揽件及派件网点。

其他服务:这部分收入包括极兔品牌快递包装用品和服饰等物料的销售。

值得注意的是,极兔速递自研构建了通用技术框架JMS系统,为其业务提供技术支持。公司还自主开发及维护地址数据库,并基于该数据库搭建九字码地址系统。截至2022年12月31日,公司是东南亚唯一一家大规模应用九字码技术及专有地址数据库的大型快递服务提供商。开发新技术离不开研发人员的努力,截至2022年12月31日,极兔速递的全球的研发团队人数达1,899名。

市场规模

在2021年-2022年,按包裹量计,极兔速递是东南亚排名第一的快递运营商,包裹量在2020年至2022年的复合年增长率为 47.6%。2022年公司在东南亚的市场份额为22.5%。

2020年至2022年公司在中国的包裹量的复合年增长率为140.2%。2022年公司在中国以12,025.6 百万件的包裹量占10.9%的市场份额。

2022年,公司还将业务扩展至全球其他大型及高增长市场,如沙特阿拉伯、阿联酋、墨西哥、巴西及埃及等。

作为一家全球物流服务提供商,当前公司的快递服务跨越13个国家,包括全球范围内发展最快的新兴市场。目前公司正迅速扩大该等市场的业务,并产生毛损、经营亏损及净经营现金流出。

财务概况

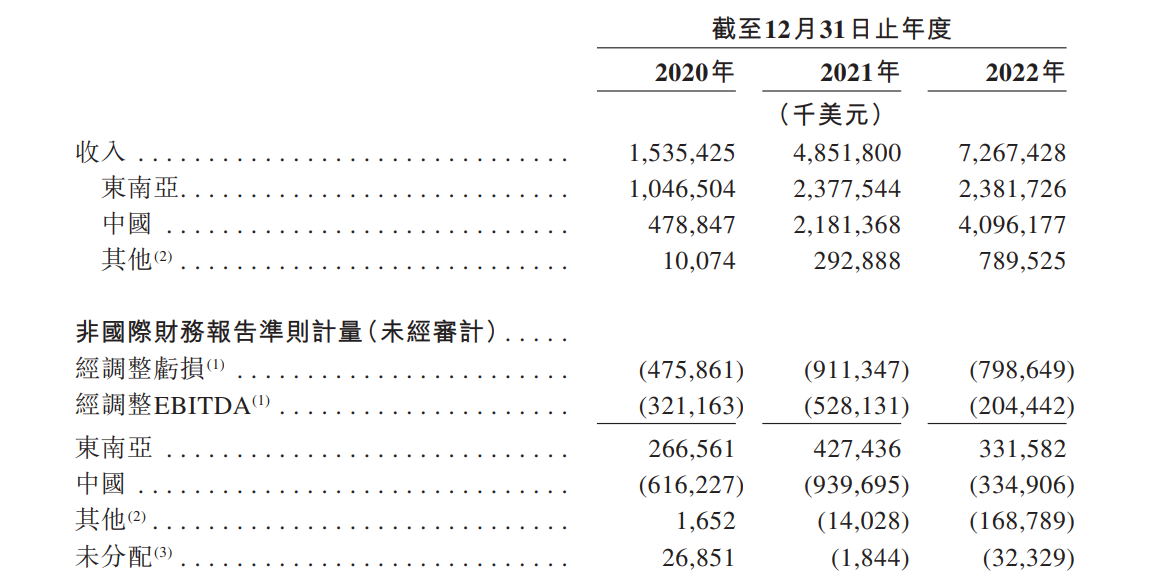

公司2021年为48.52亿美元,较2020年15.35亿美元同比增长216.0%。2022年收入为72.67亿美元,同比增长49.8%。2020-2022年的平均增长率为132.9%。

公司在各个市场的表现不尽相同。2020-22年期间,公司在东南亚市场实现了经调整EBITDA层面盈利,但是在中国及其他市场,则出现了不同程度的亏损。随着收入增长,公司2022年整体的经调整EBITDA亏损出现了收窄。

资金用途

公司预计所筹资金将用于(1)拓宽物流网络,升级基础设施及强化在东南亚和其他现有市场的分拣及仓储能力及容量;(2)开拓新市场及扩大服务範围;(3)研发及技术创新。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。