又一港股打新肉签!奇瑞汽车正式递交上市申请,年复合增长率57.6%,日均盈利逾4185万

彭博此前预测其估值约500亿元,但部分投行认为该估值过低。

2月28日,奇瑞汽车正式向港交所递交上市申请,作为中国唯一未上市的大型整车集团,奇瑞汽车此次IPO,颇有“圆梦”的象征意义。

从1997年芜湖废弃砖厂的三间茅草屋起步,到如今跻身全球第十一大乘用车公司,奇瑞的成长轨迹折射出中国汽车工业从模仿到创新的跃迁。

先来看财务表现,一句话,营利双增。

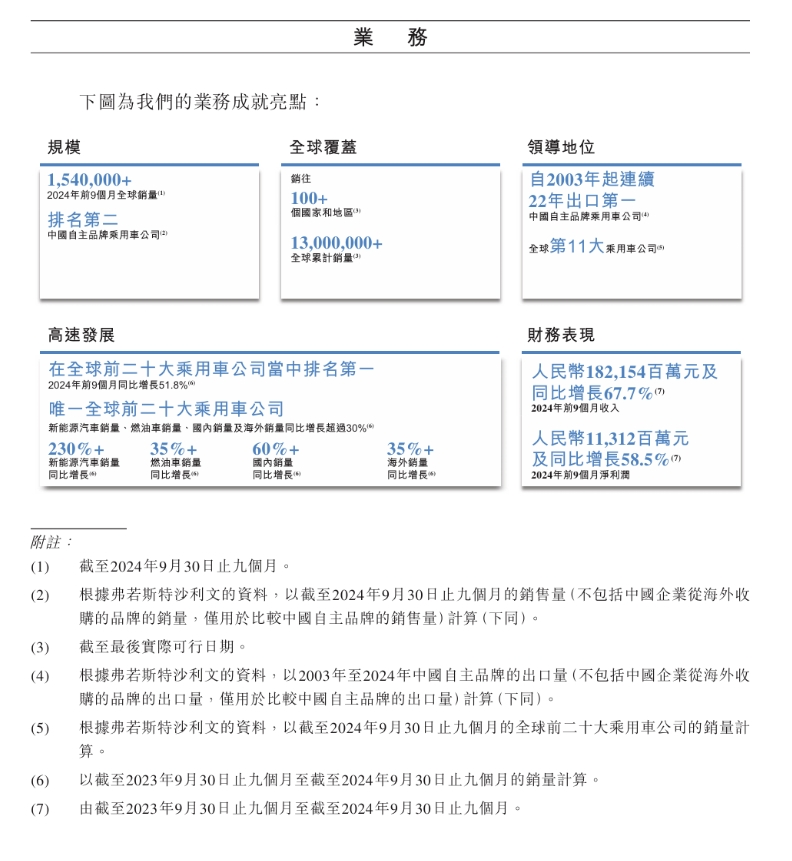

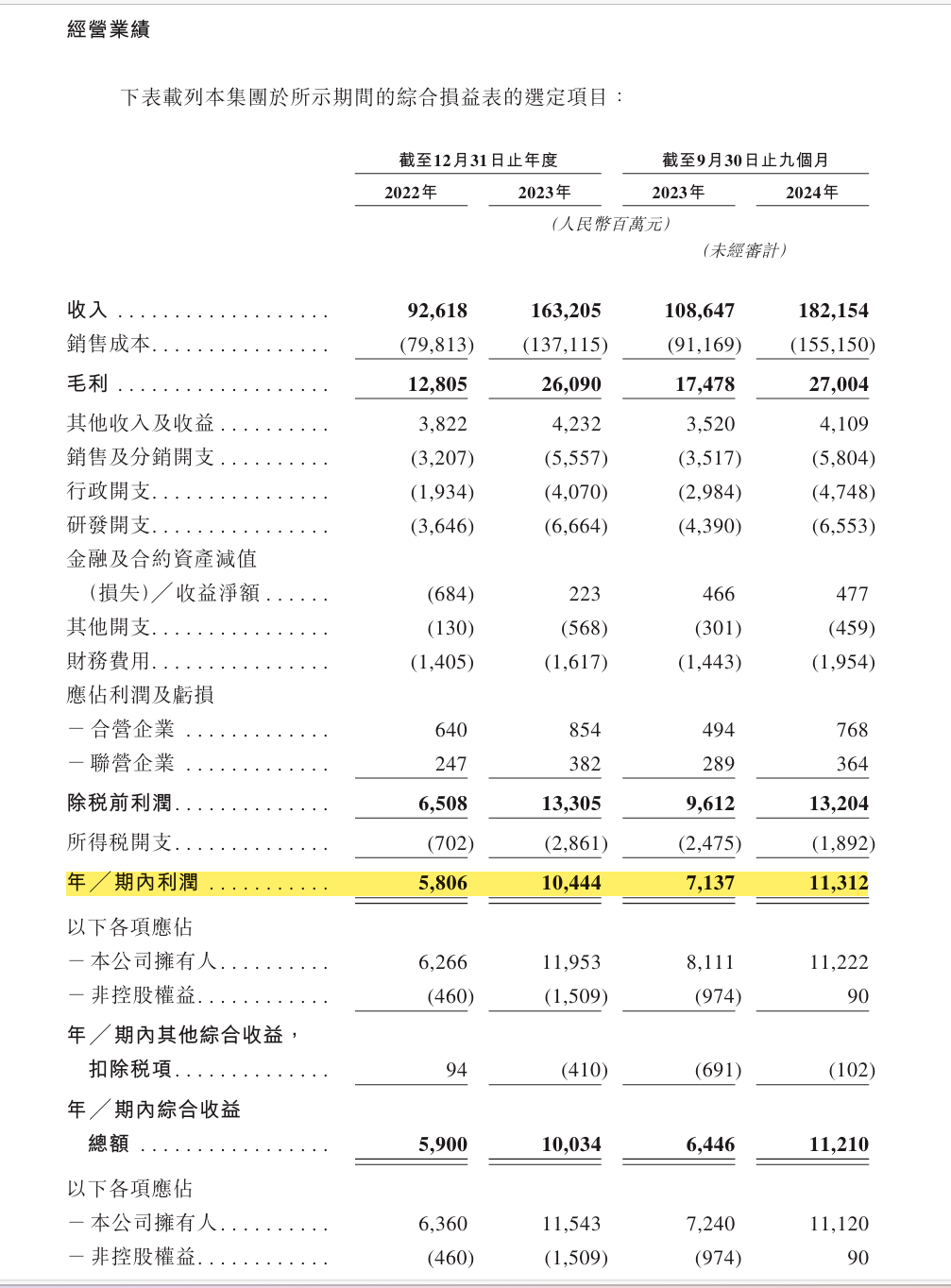

奇瑞汽车的财务表现堪称传统车企中的“逆势样本”。2022年至2024年前三季度,其营收从926.18亿元跃升至1821.54亿元,年复合增长率达57.6%;同期净利润从58.06亿元增至113.12亿元,日均盈利突破4185万元159。这一增速远超行业平均水平,2024年前三季度营收规模仅次于比亚迪和上汽集团,净利润则逼近吉利(130.53亿元),展现出强劲的盈利能力。

奇瑞的“隐秘竞争力”,关键在出海。

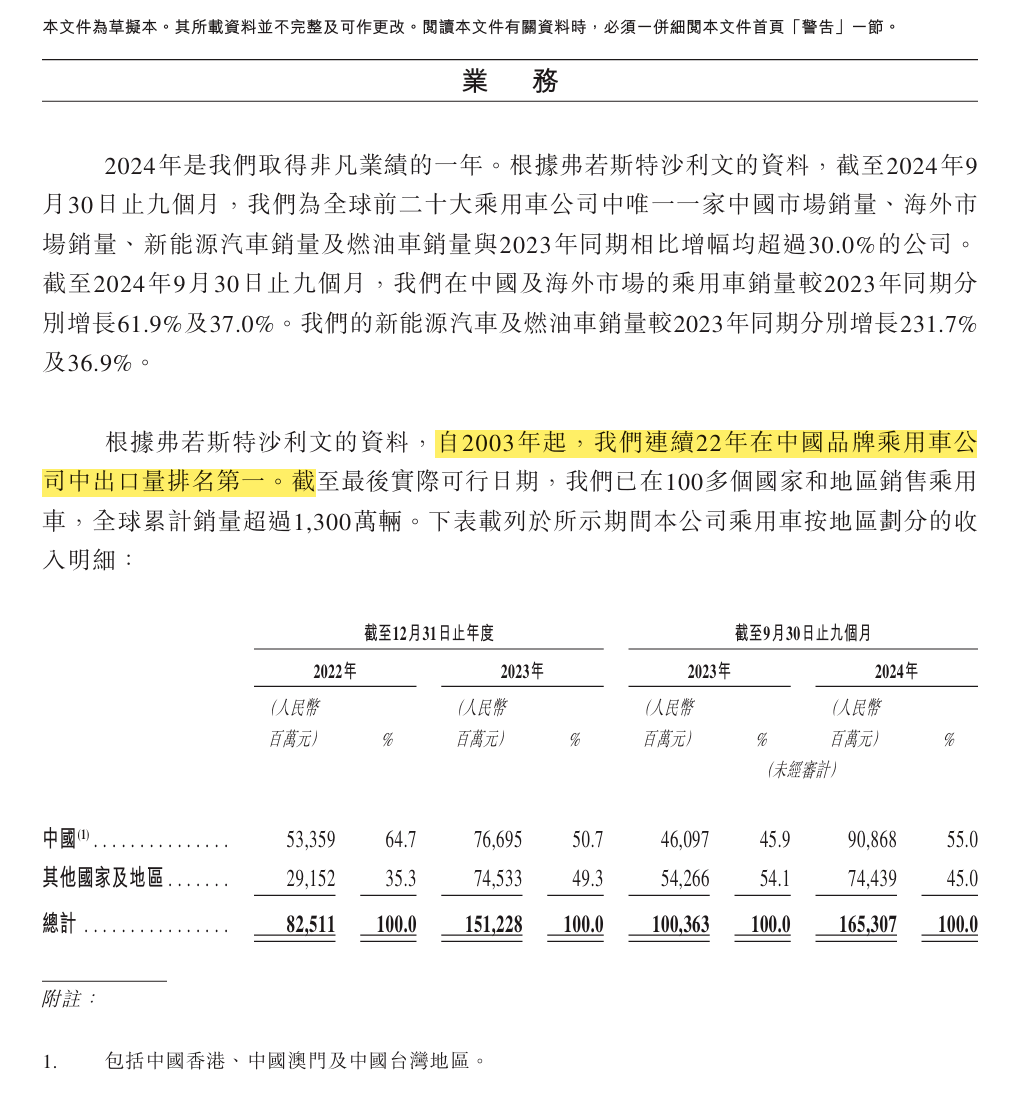

2024年,公司海外销量达114.46万辆,连续22年蝉联中国品牌出口冠军,海外收入占比45%,覆盖110个国家及地区。不同于其他车企主攻欧美市场,奇瑞选择“差异化渗透”策略:在俄罗斯、南美等新兴市场建立本土化研发中心,针对高温、多尘等环境定制产品(如瑞虎的中东版空调系统),并通过KD散件组装模式降低关税成本。这种“区域深耕”策略使其在俄罗斯市占率超40%。

国内市场方面,奇瑞通过多品牌矩阵实现分层覆盖:主品牌奇瑞(5.8万-22.99万元)以瑞虎系列巩固大众市场;星途(10.99万-31.98万元)主打高端化,2024年前三季度出口3.3万辆;与华为合作的智界品牌则瞄准智能化赛道,其R7车型上市首月订单破7万台,成为纯电SUV销冠。

智驾方面,奇瑞也没落下。

先来看大卓智驾,有中阶和高阶两大方案,中阶智驾包括ACC、车道保持和AEB,自动泊车,也就是最基础的L2;高阶方案可实现L2+级智能驾驶,支持高速NOA、城区NOA、智能召唤和代客泊车(AVP),AVP和自动泊车不同的点在于车主可以自己下车,车自行找车位停;然后是智能座舱雄狮OS,支持远程控车和OTA,搭载AI语音助手,可通过对话使用大部分车上的功能。

一句话,奇瑞把燃油车的干劲延续到了电车上,努力迎合着时代对智驾的苛刻要求。

来看看大家关心的估值。

彭博此前预测其估值约500亿元,但部分投行基于2024年113亿元净利润(PE约4.4倍)认为低估,参照港股车企平均PE 8倍——得到奇瑞的合理估值在900亿元左右。

不过,有不少人认为奇瑞被机构低估。原因是市场对奇瑞增长模式的质疑。其一,经销商渠道贡献86%收入,合约负债从186亿元降至168亿元(2024年前三季度),显示终端去库存压力;其二,资产负债率74.5%、净利润率6.2%,抗风险能力弱于同行吉利(净利润率8.1%)。

但是,造车毕竟不是数字,中国汽车产业从“市场换技术”到“技术输出”转型,总体取决于三重平衡:燃油车利润与新能源投入的财务平衡、新兴市场扩张与成熟市场突破的地缘平衡、自主创新与开放合作的生态平衡。

以上三者,奇瑞全占。

港美股技术交流,扫码添加微信咨询🡻

平台专属邀请码(复制到浏览器打开):https://p.wbroker.info/0qBSODM?lan=zh

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。