美国6月CPI数据公布:一次鸽派的“另类”胜利

数据公布前,就有多方预测,本次CPI数据将会出现大幅放缓,但是,这份通胀数据最终的放缓程度仍然出乎市场预料。

当地时间7月12日,美国劳工部公布了6月CPI数据。

CPI数据全方位放缓 美股黄金齐涨 美指重挫

数据公布前,就有多方预测,本次CPI数据将会出现大幅放缓,甚至在数据公布之前,现货黄金金价就已经迎来了一波上调,但是,这份通胀数据最终的放缓程度仍然出乎市场预料。

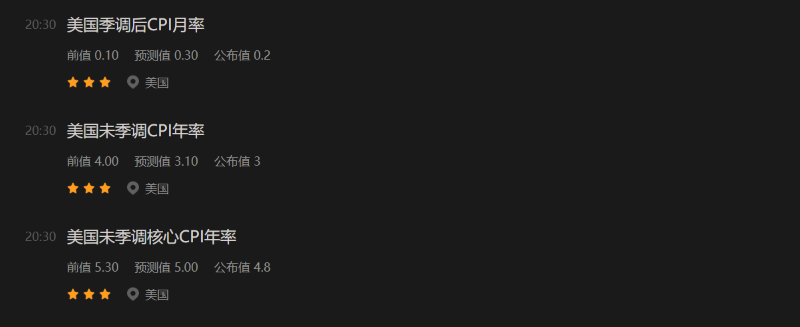

根据美国劳工部公布,美国6月未季调CPI年率录得3%,较前值4%再次大幅回落,并低于预期值3.1%,录得两年来的最低点,距离美联储降低通胀至2%的目标仅剩下1个百分点;美国6月季调后CPI月率公布值为0.2%,同样低于前值和预测值。

更为重要的是,美联储在近期格外关注的核心CPI数据也录得下滑,从5.3%下跌0.5个百分点至4.8%;美联储主席杰罗姆·鲍威尔(Jerome Powell)高度留意的核心服务业CPI指标也在6月有上佳表现,同比上涨4%,创下18个月来最小同比涨幅。

时隔两年,在美联储旷日持久的加息周期下,美国的通胀治理终于卓有成效,CPI数据重新回到3字头,去年同期,该数据曾高达9.1%。虽然不排除在同比数据统计口径下,昨日公布的数据再次受到高基数效应的影响,但是这并不妨碍本次公布数据提振市场信心,尤其是在美联储加息周期步入尾声之际。数据公布后,美股和黄金上涨,美元指数滑落,美国十年期国债收益率迅速跌落至3.9%以下。

具体而言,非核心CPI中,食品分项价格环比由前值0.2%回落至0.1%,其中鸡蛋价格下行趋势明显,环比大降逾7%;能源分项价格则环比由前值的-3.6%反弹至0.6%,其中汽油、电力、天然气的价格环比均出现反弹,分别由前值-5.6%、-1%和-2.6%升至1.0%、0.9%和-1.7%。

核心CPI中,核心商品价格环比由前值0.6%下跌至-0.1%,除了其中重要分项二手车价格环比录得较大跌幅以外,医疗保健商品、休闲商品、含酒精饮料等其他商品也集体回落,共同拖累该数据转负;核心服务价格则环比降至0.3%,即使总体通胀的最大贡献项住宅为其贡献了2.56个百分点的同比涨幅,仍无法阻挡核心服务价格环比下行。

7月加息仍不可撼动 年内二度加息概率下降

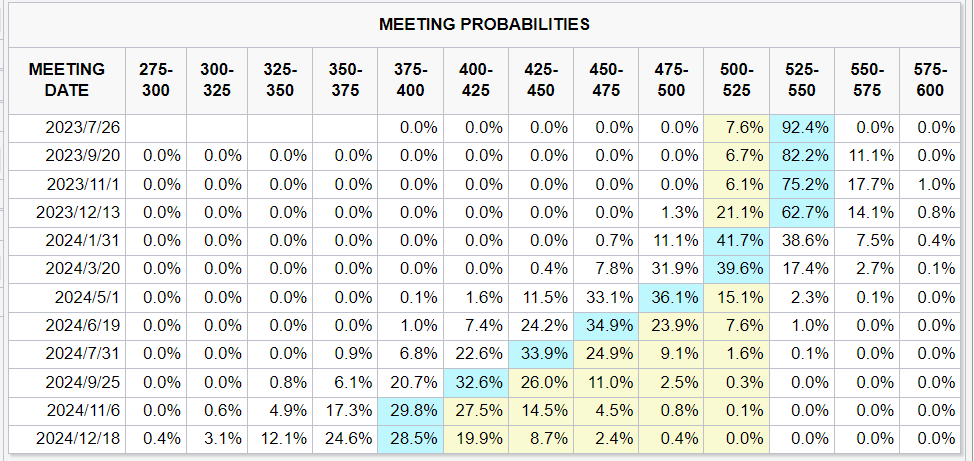

毫无疑问,在这个时间点公布的这份通胀数据肯定会掀起市场对加息周期即将完结的猜测。此前,按照美联储点阵图,该行还将在今年之内加息两次,但是交易员却迟迟不肯为该论调定价,“固执”地认为美联储将在7月加息25个基点后结束加息周期。

截至发稿,根据CME美联储观察,该行在7月份议息会议上进行加息的概率已经来到了92.4%,如无意外,该行将在月底将其政策利率上限上调至5.5%。另外,根据市场定价,该行在9月进行二次加息的概率下降,这表明:市场认为,昨日公布的通胀数据并不足以撼动美联储在7月继续加息的决心,但可以在相当程度上减少该行在今年之前二次加息的概率。

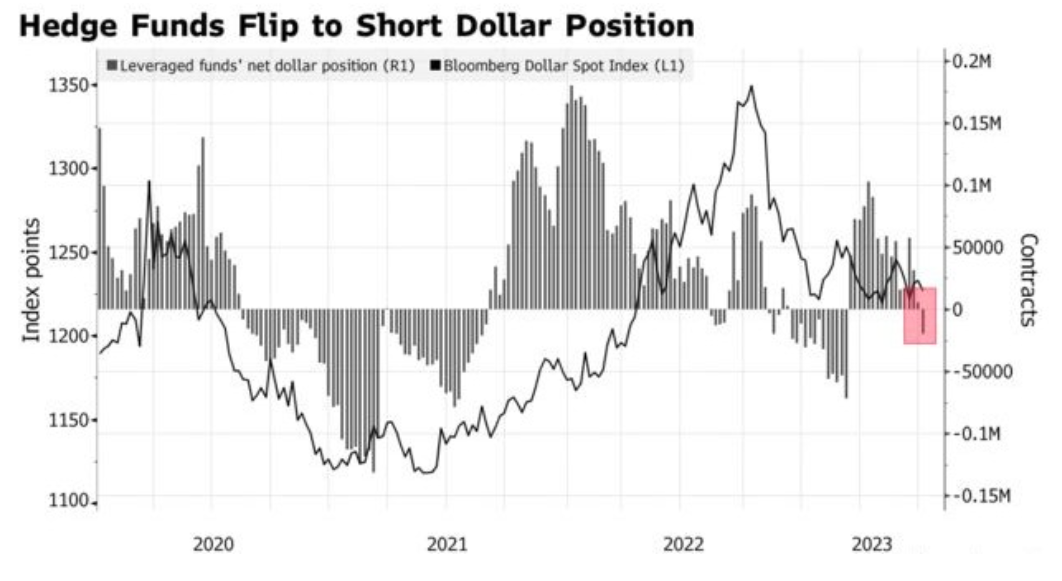

另一个值得注意的数据是,根据美国商品期货交易委员会(CFTC)公布,在截至7月7日的一周内,杠杆投资者已经由一周前的净多头头寸的5196份合约,转为净空头头寸,合约数量为20091份,这代表对冲基金自3月以来首次转向整体看空美元,押注美联储接近加息周期的尾声。

市场认为紧缩周期即将结束 美联储重申通胀目标

虽然种种迹象都在引导市场降低美联储在7月之后的加息预期,但是和之前一样,市场的声音和美联储的声音总有不同。

数据公布后,牛津经济研究院(Oxford Economics)首席美国经济学家瑞安·斯威特(Ryan Sweet)表示,“最新的通胀数据可能会让美联储有理由就本月后是否需要进一步加息展开辩论。美联储的紧缩周期可能即将结束” 。

此外,彭博经济研究所(Bloomberg Economics)也认为, “6月份疲软的CPI报告发布正值美联储加息周期接近尾声的关键时刻。不仅基数效应有利于通胀降温,经济疲软也发挥了作用。虽然联邦公开市场委员会(FOMC)很可能会在7月会议上加息,但更多官员可能会对此后是否需要进一步加息表示怀疑” 。

政界方面,就连美国参议员伊丽莎白·沃伦(Elizabeth Warren)也发出呼吁,希望美联储能够停止加息行动。她在接受采访时表示,“鲍威尔主席,请给出肯定的答案,停止加息吧。任务已经完成了” 。

美联储方面则一如既往地呼吁市场保持冷静。昨日数据公布后,里士满联储主席托马斯·巴尔金(Thomas Barkin)第一时间站出来表态,重申了美联储恢复物价稳定的承诺。他说:“通胀太高了。我们的目标是2%,如果过早退出,通胀就会强劲反弹,这就需要美联储采取更多行动。”

此外,明尼阿波利斯联储主席尼尔·卡什卡利(Neel Kashkari)也在周三发布的一篇文章中写道,如果事实证明通胀比预期更加根深蒂固,政策利率可能需要提高。

总体而言,这份通胀报告虽然不能压倒性地消除市场对今年剩余时间第二次加息的疑虑,但是却激化了市场和美联储之间关于是否需要二次加息的争论,进一步削弱了美联储关于此前加息论调的“公信力”,给加息周期的结束注入了一层心理层面的“曙光”。

从这个角度来看,这或许也可以被当成是一次鸽派的“另类”胜利。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。