このデジタル決済の急増は、主に現金やカードなどの従来の支払い方法と比較してデジタル決済が提供する利便性によるものです。

CDO Trendsは最近、アジア太平洋地域のデジタル決済環境調査の新しいバージョンを発表しました。

デジタル決済の可能性は大きい

オーストラリア、中国本土、香港、シンガポール、マレーシア、インドネシアの6つの主要市場におけるデジタル決済の状況を詳細に調査したCDO Trendsは、高成長国と成熟国の両方において、デジタル決済が大きな可能性を秘めていると考えています。

CDOトレンドは主に5つのポイントを議論する。

まず、BNPL(Pay First Buy After Pay)サービスは、厳しい規制期間を経て、再び勢いを増しています。当初は規制措置がその成長を抑制していたが、BNPLはZ世代とミレニアル世代の間で大きな人気を取り戻している。このグループは、柔軟な返済条件と無利子手数料の利点を特に支持しています。アジア太平洋地域のBNPL市場には大きな成長可能性があります。

統計によると、2023年のBNPLプラットフォーム市場は約278億4000万ドルの価値があり、2030年には122億ドルに成長し、2024年から2030年にかけて18.6%の複合年率成長率を達成すると予想されています。

第二に、暗号通貨と安定コインの使用が増加しました。2024年には、特にインドやインドネシアなどの高成長経済国で、暗号通貨の支払いの使用が大幅に増加しました。暗号通貨と安定したコインに対する消費者の精通度の高まりは、今後数年間で信頼と使用の増加を促進するでしょう。

“デジタル決済と中国の包括的金融発展に関する研究報告書”によると、現代の決済システムの重要な構成要素として、デジタル決済は金融技術の発展の重要なデモンストレーションであり、デジタル経済の発展を促進する上で大きな意義があります。

第3に、中央銀行デジタル通貨(CBDC)はまだ初期段階にあるが、大きな発展の可能性を秘めている。CBDCは有望なデジタル決済手段として台頭しており、アジア太平洋地域のいくつかの国でそのようなイニシアチブが模索または実施されています。CBDCの立ち上げは、中央銀行のセキュリティと信頼に支えられたデジタル通貨の採用における重要なステップです。

第4に、デジタル決済は高成長国と成熟国の両方で人気があります。このデジタル決済の急増は、主に現金やカードなどの従来の支払い方法と比較してデジタル決済が提供する利便性によるものです。消費者はまた、デジタルオプションが提供するトランザクション追跡と財務管理の利便性を評価します。

中国人民銀行が最近発表したデータによると、2023年には、銀行が処理したモバイル決済サービスは1851億4700万件、総額は555億3300億元で、それぞれ16.81%と1 1.15%増加しました。同じ期間に、ノンバンク決済機関のネットワーク決済サービスも急速な成長を遂げ、1.23兆件、34 0.25兆元の合計を処理し、それぞれ17.0 2%と1 1.46%の増加を記録しました。

最後に、デジタル決済のブームにもかかわらず、現金はまだ回復力があります。流行中は、健康への懸念から現金の人気が低下し、デジタル決済の使用が大幅に増加しましたが、最新の知見は、現金がオンラインとオフラインの両方で広く使用されている支払い方法であり続けていることを示しています。

ETFを購入することは配当を得るための最良の選択肢の一つです。

このような市場環境では、投資家がデジタル決済市場の成長配当を把握したい場合、デジタル決済ETFを購入することは良い選択かもしれません。

デジタル決済ETFには多くの利点があります。

第一に、デジタル経済の急速な成長に参加するための簡単で効率的な方法を投資家に提供します。ETFを購入することで、投資家はデジタル経済に関連する複数の企業に分散することができ、単一株式投資のリスクを軽減するのに役立ちます。

第二に、デジタル決済ETFは一般的に手数料比率が低く、投資家は低コストの選択肢を持つことができます。また、ETFには上場廃止や上場停止のリスクはありません。ETFは業界や市場とともに下落する可能性がありますが、それ自体は雷を放たないため、極端な弱気市場の場合でも取引を正常に維持することができ、投資家にストップアウトの機会を与えます。

一般投資家にとって、キャッシュフローを把握することはリスクに耐える能力を習得し、ETFの低いしきい値とリスク分散の属性は間違いなく初心者投資家にとって保険のもう一つの層です。

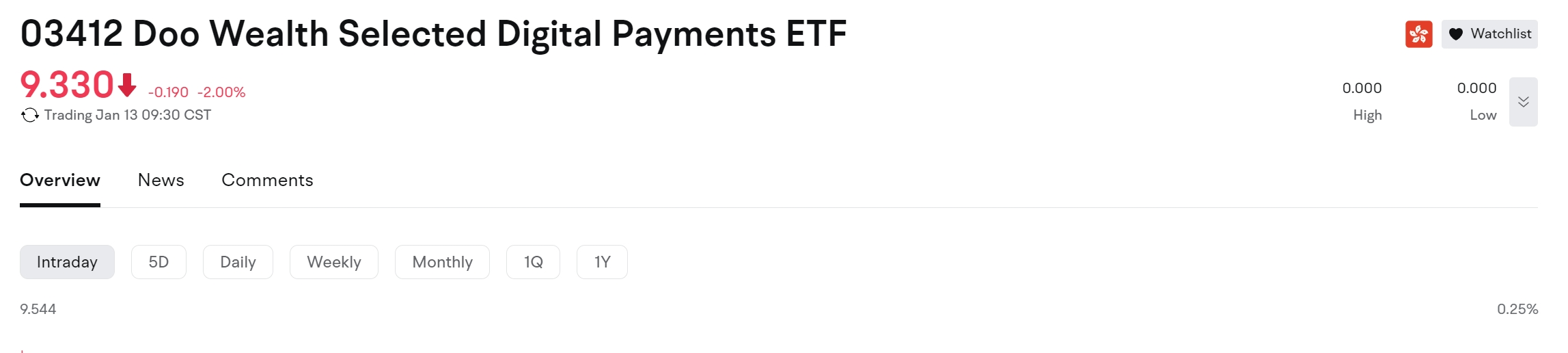

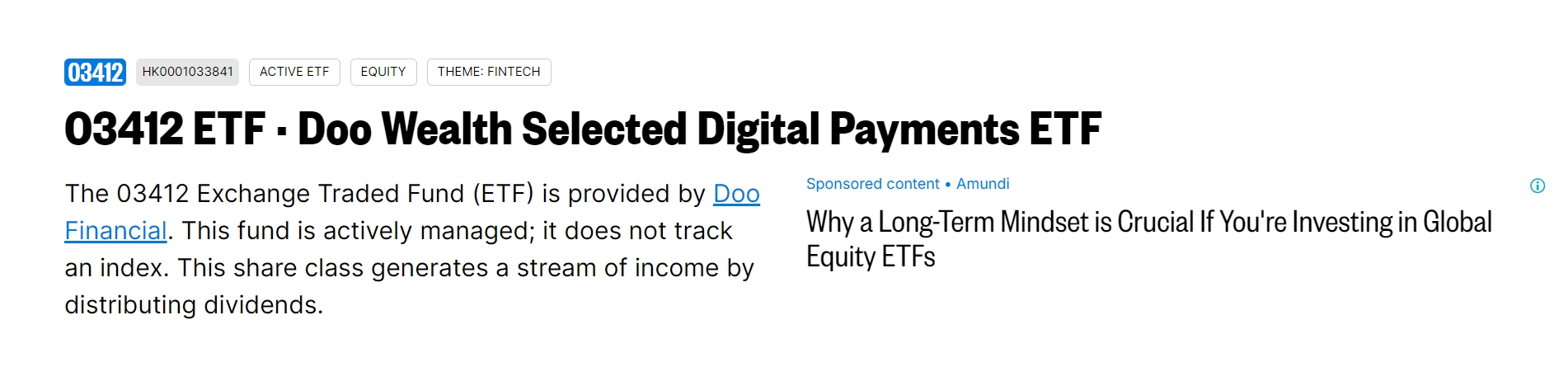

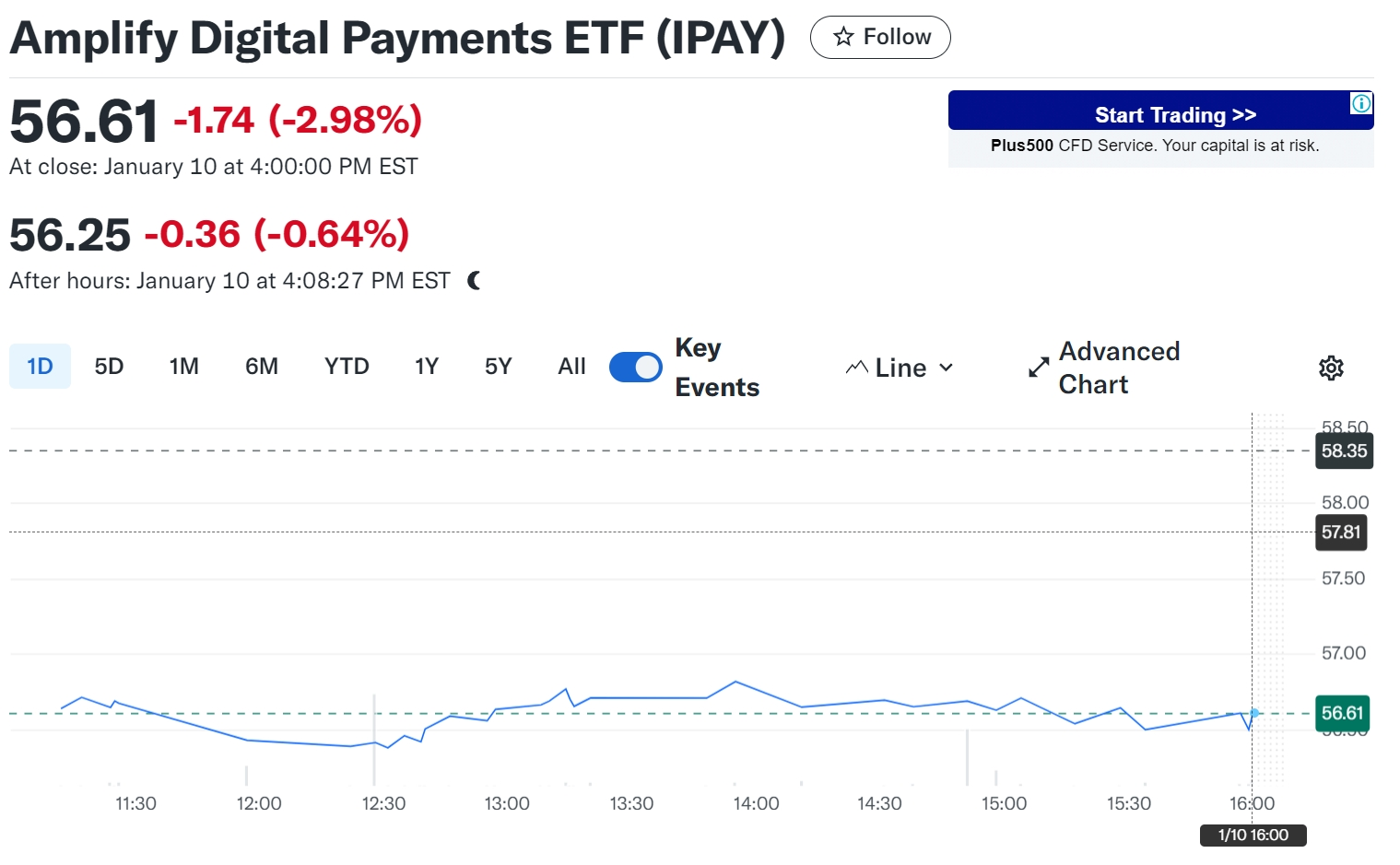

以下は、市場で最も代表的な電子決済ETF&インデックスの一部であり、投資アドバイスではなく、参考としてのみ使用されます。