中央銀行の焦点は“インフレ抑制”から“雇用保護”にシフトしており、市場の論理も今後変化していくでしょう。

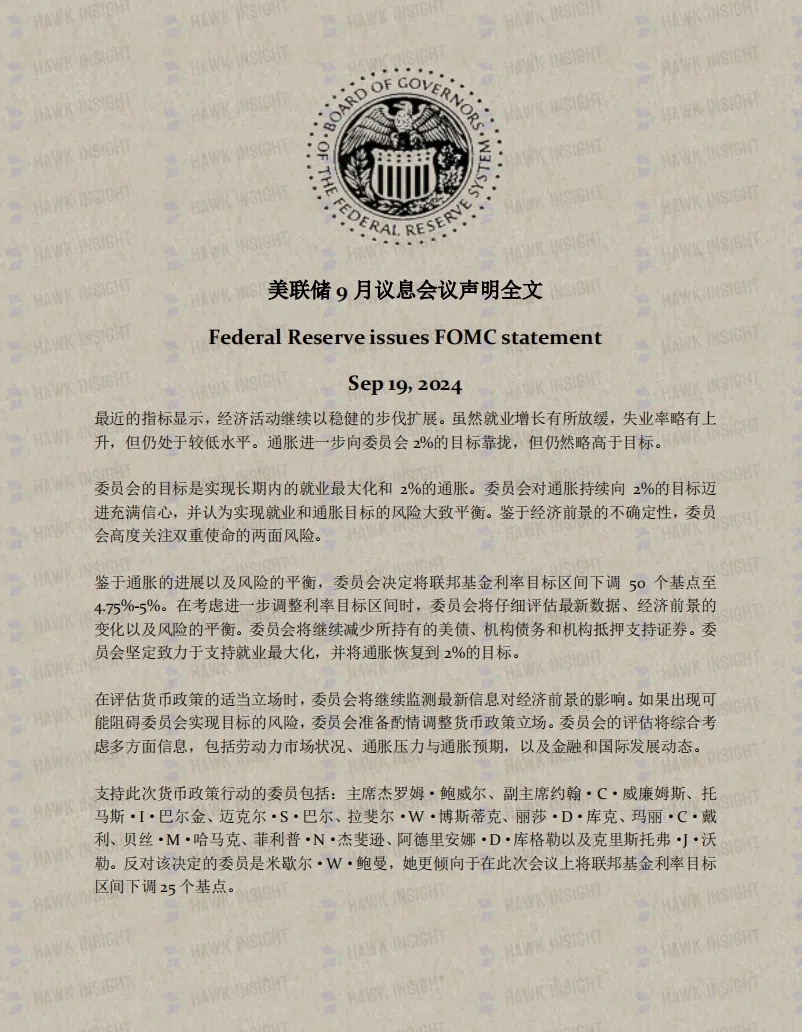

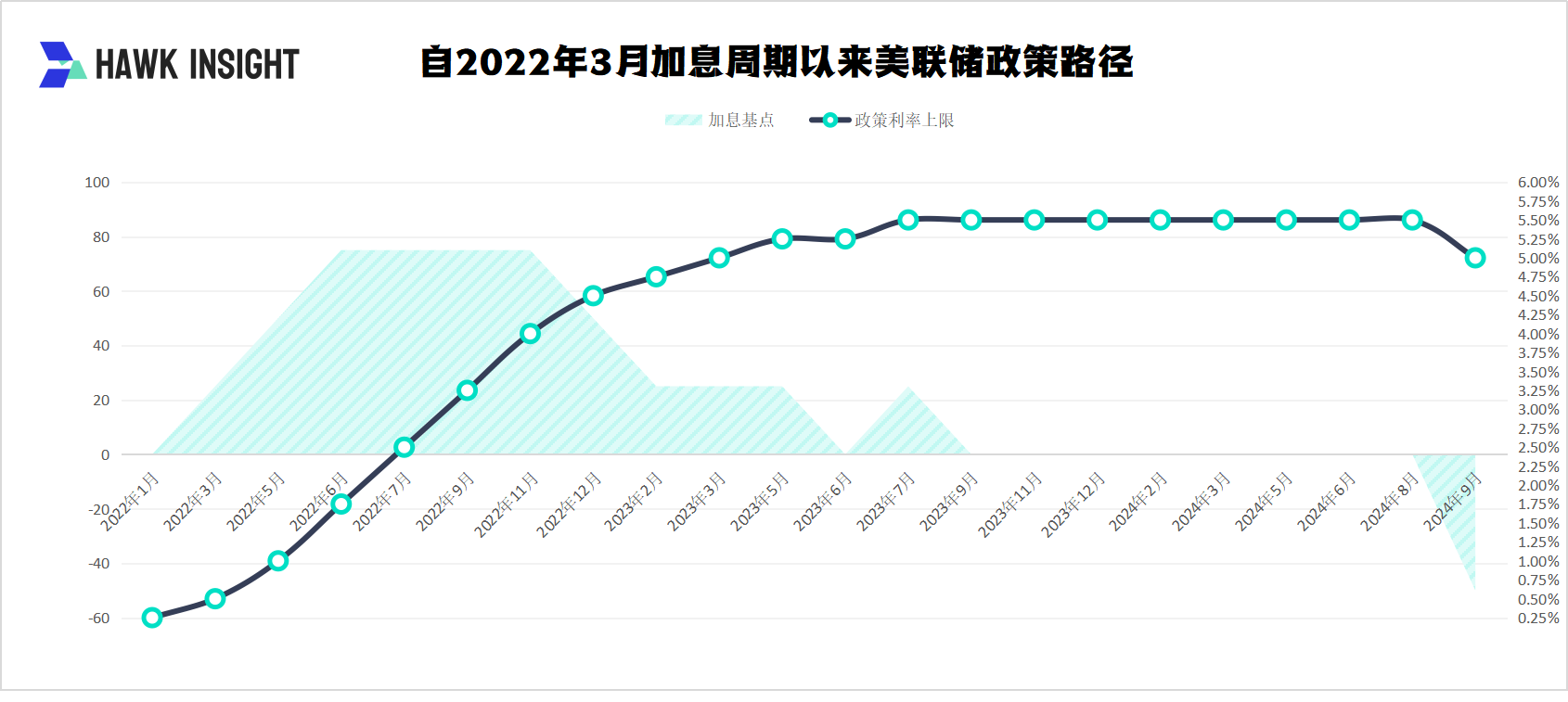

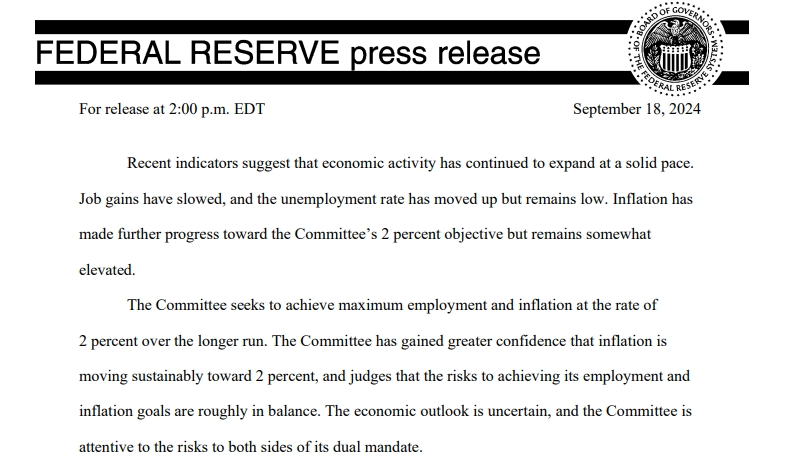

9月19日、ブーツが上陸し、FRBは正式に利下げサイクルを開始した。FOMCの金利決定に基づき、9月には市場の予想を上回る50ベーシスポイントの一時的な利下げを行い、政策金利のレンジを4.7 5 ~ 5.0 0%まで引き下げました。

その後発表されたSEPドットプロットでは、FRBは年内にさらに2回、それぞれ25ベーシスポイント(または50ベーシスポイント)の利下げを行い、年末の政策金利は4.25%から4.5%程度となっている。

FRBの政策ロジックが変わった

決議よりも優れているのは、決議の内容です。

今回の利下げでは、FRBの文言が大きく変わり、中央銀行の焦点は“インフレ防止”から“雇用保護”にシフトし、市場の論理も今後変化していきます。

インフレについては、FRBは、インフレ率が2%まで低下し続けるという自信が高まっている(has gained greater confidence)と述べた。

雇用に関しては、連邦準備制度理事会は、失業率は上昇しているが低水準にとどまっていると述べ、“委員会は、インフレ目標を2%に戻す”とともに、雇用目標を上回る“最大雇用支援”を新たにすることに強くコミットしている”と述べた。

FRBはまた、雇用目標とインフレ目標を達成するためのリスクが“概ね均衡している”と宣言しており、政策ロジックが変化し、転換点が近づいていることを示しています。

リスク管理のバランスをみると、FRBは現在、インフレリスク(二次インフレリスクを含む)よりも失業率の上昇が懸念される成長リスクに傾いていることは明らかです。8月のインフレ率データでは、住宅インフレ率とコアインフレ率にマイナスの動きがみられましたが、FRBの現在のソフトランディングの仮定を覆すには不十分であり、アナリストは二次インフレが起こる前に心配する必要はないと考えています。

FRBは、“物価安定の維持”と“完全雇用の維持”という二つの目標を掲げて前進を続けています。

今回ののもう一つの见所は、票委の激弁だ。

第一に、2005年9月以来初めて、委員会が金利決定に反対票を投じました。ミシェル·バウマンFRB総裁は、今回の会合で50ベーシスポイントではなく25ベーシスポイントの利下げを支持しました。ボウマン氏は、伝統的にFRBの最もタカ派のスポークスマンの一人であり、インフレ見通しには複数の上振れリスクがあり、政策金利の早期または速すぎる引き下げは“インフレの回復につながる可能性がある”と主張してきた。

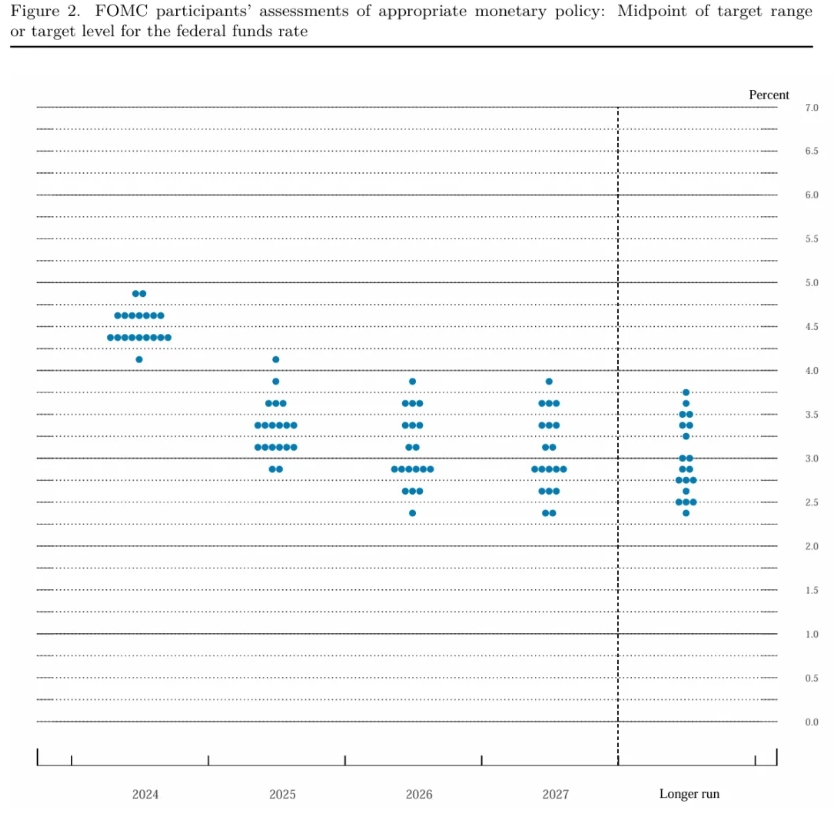

次に、異常に激しいドットマトリックス。FRBは今年さらに50ベーシスポイントの利下げを見込んでいますが、状況はより不安です。10人の当局者が2024年に100ベーシスポイント以上、9人の当局者が2024年に75ベーシスポイント以下と予想しています。今後、経済データの発表に伴い、2つのチームが綱引きを繰り返すことが予想されます。

SEP経済予測サマリーによると、失業率は2024年4.4%、6月4.0%、米国のGDP成長率は2.0%、6月2.1%、コアPCEインフレ率は2.6%、6月2.8%、2024年PCEインフレ率は2.3%、6月2.6%と予測されている。

ドル建て資産の大幅な変動米国株価の上昇

金利決定後、予想を上回る利下げに支えられ、米国株式、米国債券、金が上昇した。

S & P 500指数は1%程度まで上昇し、ダウは約375ポイント上昇し、ナスダック100は1.1%以上上昇し、10年物国債利回りは3.69%を超えて3.64%を下回った。2年物国債利回りは3.64%を上回って3.54%を下回ったが、金価格はショートで約20ドル上昇して2,58 7.57ドルとなり、9月16日に記録された過去最高値の2,58 9.70ドルに近づいた。スポット金は上昇を続け、1オンス2,590ドルを記録し、1日で0.7%以上上昇しています。

ドルの下落:ドル指数は40ポイント下落しました。ポンドは1.32 87ドルまで上昇し、2022年3月以来の高値となった。

しかし、パウエルが記者会見でタカ派の期待を示したことで、予想を上回る利下げの重ね合わせが米国経済の先行きに対する懸念を引き起こし、発表後約13分で米国株価は発表直後の金利上昇率をほぼすべて取り戻し、米国国債利回りも大幅に縮小した。

パウエル氏は、SEPの経済見通しは、当局者の政策スタンスの再調整(“再調整”)プロセスに過ぎず、過度に解釈しないことを願っていると述べた。SEPには、委員会が急いでいるという兆候はありません(“No rush”)。調整プロセスは時間とともに進化します。ペースを上げることも、ペースを落とすことも、タイムアウトすることもできますが(“もしそうなら”)、それはまさに私たちが考えていることです。

パウエル氏はまた、今日の50ベーシスポイントの利下げを新しいペースと考えるべきではないと述べた。FRBは縮小を止めることはなく、削減と同時に行うことができる。“私の個人的な見解では、我々は以前の低水準の中立金利には戻らないということだ。”

終値(記者会見終了から約40分後)までに、3つの主要な米国株価指数はすべて下落し、スポット金は上昇して後退し、記者会見終了後の更新日は255 3.50ドルとなり、記者会見開始後の記録的な高値である2600.16ドルを大幅に下回り、ICEドル指数は100.8ドルを上回った。

現在の実質金利は現実的ではない。

Yardeni Researcのアナリストは、50ベーシスポイントの利下げ後の市場の長所と短所について、経済の必要なセクターへの刺激、消費者や企業のコンフィデンスの回復、労働市場の改善などの利点があると述べました。住宅用不動産と商業用不動産(CRE)の両方が強化され、CREローンのリファイナンスが容易になり、業界の金融危機のリスクが軽減されます。同時に、金融緩和政策は雇用創出を促進し、失業率を抑制します。

しかし、50ベーシスポイントの利下げは、消費者物価におけるサービスインフレの粘着性が依然として高く、インフレの上振れリスクが残っているため、マイナス面もあります。住宅を除くと、8月のサービス部門のインフレ率は前年比4.3%上昇した。特に家賃インフレ率が大きく、FRBがインフレ対策の“マンデート完了”を宣言するのは時期尚早であることを示唆している。

一方で、熟練労働者が不足する可能性がある。高校教育を受けていない10代の若者が失業者数の増加の原因となっており、FRBが金利を引き下げすぎると、財やサービスに対する需要の増加と求人の増加という2つの結果が生じる可能性があります。

さらに、現在の実質金利は現実的ではない。Yardeni Researc氏は、FRBが14 ヶ月前に利上げを停止したことは、インフレ目標の2.0%まで引き下げるのに十分であると考えていると述べた。パウエルはしばしば、この目標は景気後退を引き起こさずに達成できると述べた。

インフレ率が低下するにつれて、実質金利は上昇しているため、FRBの金融政策は自動的に制限的になり、利下げの効果をある程度相殺する可能性があります。

Hawk Insight追記:9月のFRB会合における声明全文: