理想のQ2純利益が前年同期比で半減、李想氏が鸿蒙智行を最強の競争相手と称す

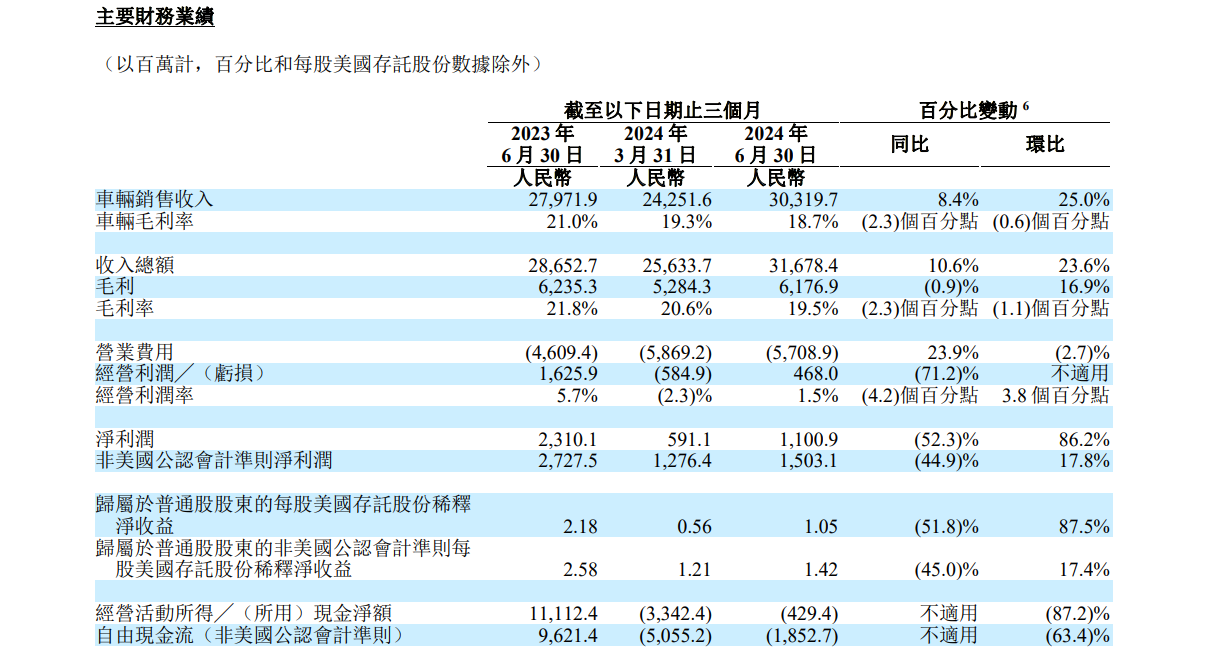

第2四半期の理想的な売上高は317億元に達し、前年同期比10.6%増加した。純利益は11億元で、前年同期比52.3%下落した。また、粗利益率は19.5%を記録し、前年同期の21.8%と今年第1四半期の20.6%を下回った。

8月28日、理想自動車は2024年第2四半期決算を発表した。

理想的なQ 2純利は腰を切り、自動車の粗金利は下落する

財報によると、理想的な第2四半期の売上高は317億元(人民元、以下同じ)に達し、前年同期比10.6%増、前月比16.9%増となった。そのうち、車両収入は303億元で、前年同期比8.4%増、前月比25%増だった。売上高の伸びは売上高の上昇のおかげだ。第2四半期の理想的な自動車の納入台数は108,581万台で、前年同期比25.5%増加した。

利益面では、第2四半期の理想的な純利益は11億元で、前年同期比52.3%下落した。前月比は86.2%増と好調だった。調整後の純利益は15億元で、前年同期比44.9%下落し、前月比17.8%増加した。

粗利益率は19.5%を記録し、前年同期の21.8%と今年第1四半期の20.6%を下回った。自動車事業の利益率は18.7%で、同じく前年同期の21.0%と今年第1四半期の19.3%を下回った。今年第1四半期、理想的な自動車の粗利益率は20%を下回っていた。

理想的には売上高が伸びているのに、利益が首をひねって下落しているのは、同社の自動車販売台数のうち、低価格モデルの割合が上昇しているからだ。

今年4月24日、新型の理想L 6が正式に発売され、価格は24万9800元で、これは理想的な初の30万元以内の製品である。発売されると人気を集め、6月末時点で3.5万台を突破した。6月を例にとると、理想的な当月の納入量は47774台で、その中の理想的なL 6の納入量は2万台を超え、理想的な当月の納入データの半分を支えている。このような状況では、理想的な自動車の粗金利が低下するのも理にかなっている。

しかし、理想的な粗金利が下がっても、新エネルギー車企業の中ではトップクラスだ。対照的に、蔚来第1四半期の自動車粗利益率は9.2%、小鵬第2四半期の自動車粗利益率は6.4%だった。

CFO李鉄氏は電話会議で、同社が前期に示した自動車粗利益率のガイドラインは18%前後で、最終的に18.7%の車両粗利益率を実現したと述べた。この成績の背後には、会社の努力だけでなく、ポートフォリオのおかげもある。また、李鉄氏は、第3四半期の自動車粗利益率は19%前後、会社総粗利益率は20%前後に回復する見通しだと述べた。

純利益が足踏みしている間、理想は研究開発に引き続き高い投資を続けている。第2四半期の理想的な研究開発費は30億元で、前年同期比24.8%増加し、前月比0.7%下落した。

資金状況では、2024年6月30日現在、理想的な自動車の現金状況は973億元。第2四半期の理想的なフリーキャッシュフローは-19億元だったが、前年同期は96億元、今年第1四半期は-51億元だった。

今年の前の2四半期はいずれもマイナスのフリーキャッシュフローを記録したが、李鉄氏によると、今年の6月、7月には、会社はすでにプラスのフリーキャッシュフローを実現したという。李鉄氏は、資本支出の最適化と運営効率の向上に伴い、第3四半期から順方向の自由キャッシュフローを維持する自信があると述べた。

理想的には今年の納入台数は50万台を超える見込み

第3四半期を展望すると、理想自動車の2024年第3四半期の自動車納入台数は約14.5万台から15.5万台(月平均4.83万台-5.17万台)で、前年同期比約38.0%から47.5%増加する見通しだ。総売上高は394億元から422億元に達し、前年同期比約13.7%から21.6%増加する。

高級副総裁の鄒良軍氏は、同社の最近の強力な販売実績は、強力な製品力、適応力、市場のニーズに迅速に対応する能力など、製品の競争優位性に大きく貢献していると考えている。

販売促進のために、理想はマーケティングにも力を入れている。財報によると、第2四半期、理想的な販売費と管理費の支出は前年同期比22%増の28億元を記録した。

鄒良軍氏は、伝統的な販売ルートのほか、今年第2四半期の理想的なビジョンでは、震える音などのオンラインプラットフォームへのマーケティング資源の投入を増やし、顕著な効果を得て、多くの潜在ユーザーをもたらしたと紹介した。同時に、会社も販売ルートを改革して、異なる地域が販売戦略の上で現地に応じて適切であることを許可して、それによって異なる地域の販売潜在力を高めました。

鄒良軍は理想的な現在の市占有率データも共有した。彼は、理想的な自動車の20万人民元以上のNEV(新エネルギー自動車)市場における市場シェアは、第1四半期の13.6%から第2四半期の14.4%に上昇したと述べた。「私たちの目標は、この細分化された市場の市場シェアを2024年の最終四半期にさらに16%程度に引き上げることです」。

理想的には、今年下半期の乗用車市場が健全に発展している中で、同社は年間納入台数が50万台を超える自信があると述べた。今年3月、MEGAモデルの発売が不利になったため、理想的には年間販売台数のガイドラインを従来の80万台から56 ~ 64万台に引き下げた。

李想:鴻蒙智行は最強のライバルだ

電話会議で、ファーウェイと理想との長期的な競争態勢をどのように見ているかを問われ、理想の会長兼CEOの李想氏は、「鴻蒙智行は私たちの市場で最強の競争相手だと思います。そして私たちは長期的に健全に共存していくと思います」と述べた。

李氏は、同社の核心的態度はファーウェイの技術研究開発システムと経営管理システムに長期的かつ持続的に学ぶことだと述べた。「私たちはベンチャー企業として、このような学習モデルがあることは私たちにとって非常に重要です」。

今年4月以来、理想は何度も反超問界(AITO)が新エネルギー1位の「座」を守ってきた。問界はファーウェイとサイリスが提携したブランドで、現在の鴻蒙智行の販売主力である。

世に出て以来、問界の表現は非常に美しく、何度も理想を超えて、車を作る新勢力の第一位になったことがある。しかし、今年4月、問界M 7 Plus山西運城事故の影響を受けて、問界の販売台数の伸びは減速し、理想に遅れ始めた。

注目すべきは、8月26日、鴻蒙智行は新製品発表会を開催し、問界新M 7 Proの発売を発表した。価格は24万9800元からで、理想のL 6価格と一致している。

問界のほか、鴻蒙智行傘下の車種ラインナップには、ファーウェイと奇瑞が協力した智界(Luxeed)、ファーウェイと北汽藍谷が協力した享界(STELATO)が含まれており、これらのブランドの位置づけと理想は似ており、いずれもハイエンド市場を中心にしており、定価は20 ~ 50万元にまたがっており、理想的なライバルである。智界と享界には今年下半期から来年初めにかけて新車種が発売される予定だ。

今年3月、理想の新車MEGAの発売は不利で、会社の販売を牽引する効果はなかった。鄒良軍氏は、同社が最近販売台数を牽引するために新車種を欠いている問題について、「新車種は販売台数の増加を推進する原因の一つにすぎない。私から見れば、効率的なマーケティング運営は販売台数の増加を牽引するもう一つの方法であり、これも私たちが現在推進している仕事である」と述べた。

新しい車種の発売については、来年上半期まで待たなければならないかもしれない。理想的な馬東輝社長は、来年には800 V高圧の純電動車を複数発売すると明らかにした。同氏は、「外部のサプライヤー、パートナー、生産能力計画、開発の進捗は計画通りに進んでいる。純電気車が計画通りに納入できるようにする自信がある」と述べた。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。