消費者の圧力にもかかわらず、美団の第 2 四半期純利益は 2 倍になりました!

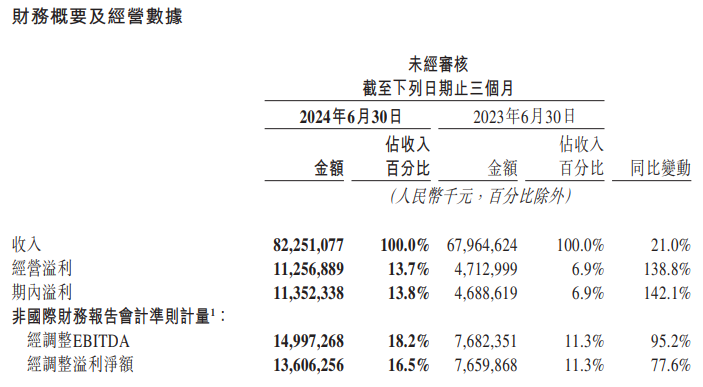

今年の第 2 四半期に、美団は前年比 21.0% 増の 823 億元の収益を達成し、純利益は前年比 142.1% 増の 113 億 5,200 万元を記録しました。

美団は8月28日、香港証券取引所で2024年第2四半期の業績報告書を開示した。

財務報告書によると、美団は今年第2四半期に売上高823億元(人民元、以下同じ)を達成し、純利益は前年同期比21.0%増の113億5,200万元を記録した。前年比142.1%増、調整純利益は136億元、前年比77.6%増。

景気低迷による低価格に足を引っ張られたものの、ケータリング宅配事業は好調を維持し、全体の業績は予想を上回った。モルガン・スタンレーは美団の格付けを「オーバーウエート」に引き上げ、目標株価を120香港ドルから125香港ドルに引き上げた。

Meituan CEO の Wang Xing 氏は、当社は他の分野と比較して、デジタル化の点で国内の消費者市場にはまだ大きな成長の可能性があると考えています。この答えはほぼ完璧ですが、同氏は投資家に対し楽観的になりすぎないよう警告しました。「今年下半期も引き続き業務効率の最適化を進めます。損失をどれだけ削減できるかは事業の総規模に依存します。だからあまり興奮しないでください。」

美団の株価は今年これまでに約25%上昇しており、2023年には同社は市場価値の半分以上を失った。

その後、美団は別の発表を行い、同社のクラスB普通株式を買い戻すために最大10億米ドルを投じる計画であると発表した。また、同社が保有する自己株式1億1,580万株も適時消却する予定だ。 MeituanのCFO、Chen Shaohui氏は、「今後、当社は新たな事業をさらに開発し、効率を改善し、損失を削減し、さらなる成長を達成するための新たな機会を掴み、成長と収益性のより良いバランスを達成していきたい」と述べた。

地元の中核事業が予想を超えて成長

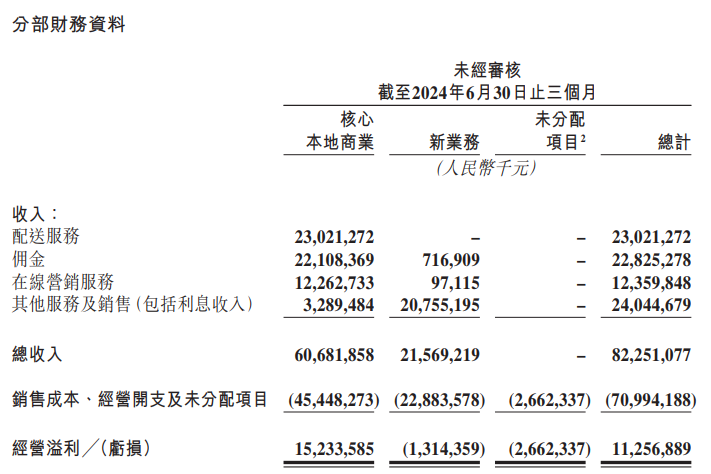

セグメントの観点から見ると、美団の中核事業は同期間で前年比18.5%増の607億元となり、営業利益は同36.8%増の152億元となり、利益率は25.1%となった。 2022年以来の最高値を更新。

今四半期の美団の収益増加が主に中核となる現地事業の力強い発展によるものであることは、難しくありません。即時配送事業は引き続き順調に成長し、業務効率はさらに改善され、フラッシュセールや店内ホテル・旅行事業も力強く拡大しました。

第2四半期には、美団の年間アクティブユーザー数と加盟店数が過去最高に達し、年間取引ユーザーの平均年間取引頻度は2020年半ば以降、15四半期連続で増加を達成した。インスタントデリバリー取引数は61億6,700万件に達し、「インスタント小売」の大量消費の新たなトレンドを示唆しており、ホテルや旅行中のフラッシュセールビジネスの注文数は引き続き増加した。期間は前年同期比で 60% 以上増加しました。

今年の初め以来、美団は会社の組織構造に多くの調整を加えてきました。一方では、タイムリーな配達と店内のホテルおよび旅行事業を統合し、他方では供給面も最適化しました。より伝統的な小売業者を「市場に参入」させ、業務効率をさらに向上させます。

この期間中、美団は飲食やエンターテインメントのサービスを提供する「神会員」向けの試験的プログラムを立ち上げ、7月には完全な取材を完了し、同月初めの時点でこのビジネスは500万の加盟店を獲得した。また、「共食」はこの期間、多くの中小企業にとって新たな成長要素となり、多くの若い消費者を魅了しました。

テイクアウトの「ブランド サテライト ストア」も、Laoxiangji や Haidilao などのブランドのこの四半期への参加を歓迎し、より多くの加盟店に手数料還元、交通サポート、運営指導などのサービスを提供します。 6月末時点で120ブランドが全国に800以上のサテライトストアをオープンしている。

Meituanのフラッシュセールは、動きの速い消費財、衣料品、アルコール、飲料などのより多くの小売ブランドと提携しており、年間取引ユーザー数と年間平均取引頻度は再び安定した成長を達成しています。 」は今四半期に成功を収めました。GTV は力強く成長しました。

それだけでなく、伝統的な消費繁忙期の到来により、自社のホテル・旅行事業も再び順調な成長を遂げ、受注量は前年比60%以上増加し、年間取引利用者数も増加しました。前年比で 35% 近く増加し、年間のアクティブ加盟店数も新たな最高値を記録しました。

新規事業損失が大幅に縮小

新規事業については、主に商品小売事業の収益成長と美団の運営効率の改善の恩恵を受け、この部門も大きな進歩を遂げ、収益は前年比28.7%増の216億元となり、過去最高を記録した。同時に、営業損失は前年同期比 74.7% 縮小して 13 億元となり、営業損失率は前月比 8.7 ポイント改善して 6.1% となりました。

第 2 四半期には、製品品質の向上とサプライヤーとの協力強化により、Meituan Youxuan の業務効率が向上し、それにより平均単価と製品マークアップ率が向上しました。これに加えて、契約履行能力の強化、マーケティング効率の向上、リソース配分の最適化、および損失は前月比および前年比ともに大幅に縮小しました。 Xiaoxiang Supermarket は、製品、運営、契約履行の面でも大きな進歩を遂げ、成長において同業他社をリードし、効率を継続的に改善しています。

他のビジネスレベルでは、B2B ケータリング サプライ チェーン サービス、ケータリング管理システム、シェア自転車、パワーバンクなどがすべて健全な成長軌道に入っています。

財務報告書の発表後、美団は事業の新たな調整も行った。SaaS、シェア自転車、パワーバンクのレンタル事業を新しいソフトウェアおよびハードウェア部門に統合し、海外事業の名称をKeetaに変更する。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。