Q2の利益率が過去最高を記録、JD.com関連株が軒並み上昇

財報によると、第2四半期の京東の粗金利は前年同期比137ベーシスポイントから15.8%と大幅に上昇し、過去最高水準を記録し、9四半期連続で前年同期比改善を記録した。

8月15日夜、中国の電子商取引大手京東集団は6月30日までの2024年第2四半期の財報を発表し、全体的に明るい姿を見せた。

製品収益は横ばい、サービス収益は好調

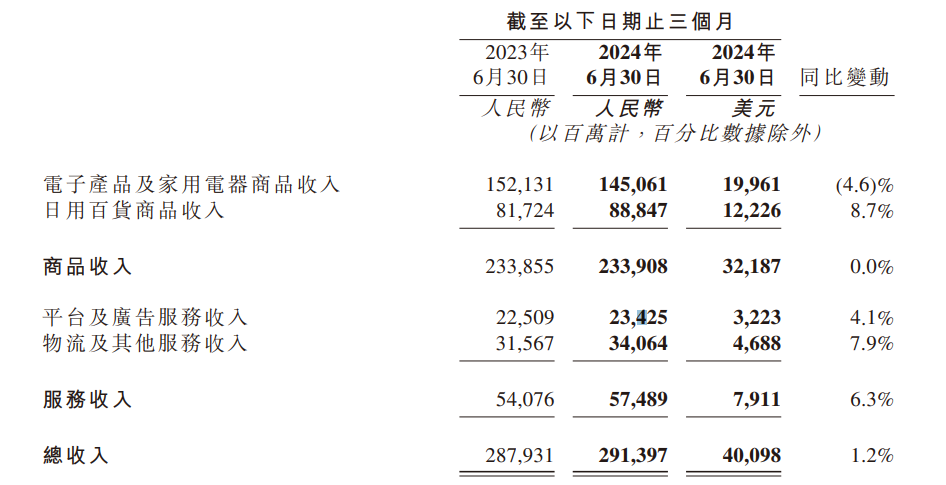

京東は第2四半期に純売上高2,914億元(人民元、以下同じ)を実現し、前年同期比1.2%増加した。京東の収入は簡単に2つの部分に分けることができ、それぞれ商品収入とサービス収入である。

●純製品収入は前年同期比横ばいの2,339.08億元。

前年同期比横ばいは主に電子製品と家電製品の収入が「足を引っ張った」ことで、このカテゴリの第2四半期の売上高は1450億6,100万元で、前年同期比4.6%下落した。この品目の収入下落について、京東は季節的な要因、販売促進活動、一部の家電の昨年の販売基数が高いことを理由に挙げた。

注目すべきは、今年7月末、国家発展改革委員会はすでに古いものと新しいものを交換する面での支持政策を打ち出しており、家電は支持措置の重点分野である。京東グループの許冉最高経営責任者は、今回の新政策の発表は、家電販売の成長を効果的に推進する見通しだと述べた。京東にとっては一定の増分を提供し、京東プラットフォームの古い買い替えによる販売シェアは近い将来増加する見通しだ。

日用百貨店の売上高は前年同期比8.7%増の888億4,700万元で、ここ2年で最高の伸びを記録した。特にスーパーマーケットの品目では、2四半期連続で前年同期比2ケタの増収となった。京東の単蘇最高財務責任者は業績後の電話会見で、この勢いは今年も続くと信じていると述べた。

●純サービス収入は前年同期比6.3%増の574.89億元と好調だった。

第2四半期、物流及びその他のサービス収入は340.64億元に達し、前年同期比7.9%増加した。特筆すべきは、第2四半期の京東物流収入は442億元で、前年同期比7.7%増加した。経営利益は21.83億元、前年同期は5.1億元、経営利益率は4.9%で、前年同期の1.2%を大幅に上回った。第2四半期現在、京東物流支部の非米国共通会計基準下の経営利益は5四半期連続で黒字を達成し、経営利益率も京東物流の上場以来最高を記録した。

プラットフォームと広告サービスの収入は前年同期比4.1%増の234.25億元だった。単蘇氏によると、京東は流量分配効率をさらに最適化したため、第2四半期の会社の広告収入は前年同期比で着実に増加し、GMVよりも急速に増加した。注目すべきは、京東小売の広告収入が第2四半期に2桁増に回復したことだ。「ユーザーの成長を促進し、ユーザーの効率を高めるにつれて、広告収入にはまだ大きな成長余地があると考えています」

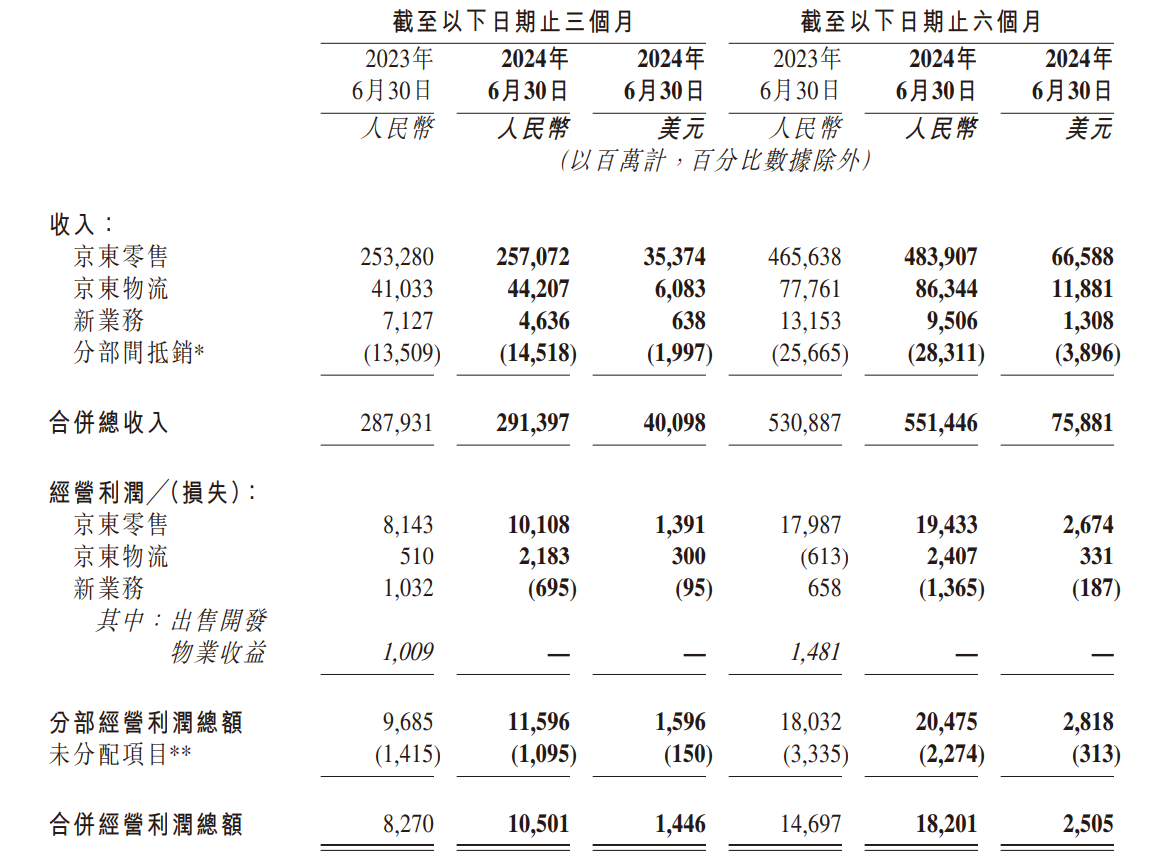

単に「商品とサービス」という次元ではなく、具体的に京東の各事業部門を見ると、第2四半期の京東物流と京東小売の業績は良かったが、新事業の赤字状況は好転していないことがわかるだろう。

第2四半期の京東小売売上高は前年同期比1.5%増の2570.72億元だった。京東物流の売上高は前年同期比7.7%増の442億7,000万元だった。新規事業の売上高は前年同期比35%減の46.30億元で、前期の16.6%の損失からさらに拡大した。部門間の相殺額は145.18億元で、前年同期は135.09億元だった。

新規事業収入の継続的な損失について、京東氏は主に京西事業やその他の事業の損失が増加したためだと説明した。新事業には主にダダ、京東産発、京喜、海外事業が含まれる。

収益成長率が収益を上回り、粗利益率が過去最高を更新

京東第2四半期の利益はかなり好調だった。

財報によると、第2四半期の普通株株主に帰属する純利益は145億元で、前年同期比69%増加した。純利益率は5.0%と史上初で、前年同期に比べ3.0%だった。一方、第2四半期の京東の粗利益率は前年同期比15.8%と過去最高の137ベーシスポイント上昇し、9四半期連続で前年同期比改善を記録し、ほとんどの製品カテゴリと細分市場が改善した。

利益率の向上について、京東方面は主にサプライチェーン効率の向上のおかげだと考えている。

許冉氏は電話会で、京東氏は価格競争力を重視しているため、過去2年間、同社の粗利益率は四半期ごとに年々上昇傾向にあると述べた。これは、京東が絶えず改善しているサプライチェーン能力を示しており、規模と効率の中で利益を得ることができる。

単蘇氏によると、長期的に見て京東の利益率はまだ大きな上昇余地があり、京東の利益率は業務の健全な発展と運営効率の向上に伴い持続的に向上するという。京東の長期利益率は一桁高い水準に達することができると考えている。

単蘇氏は「通年を展望して、市場全体の消費財小売額を上回る成長率を実現することを目標としている。ユーザー体験と市場シェアの拡大に規律ある投資を続けるにつれて、京東グループの利益と利益率は前年同期比で増加すると予想している」と述べた。

京東関連株が全面高

良好な収益性と強力な収益性により、同社のキャッシュフローはより強固になった。

第2四半期末現在、京東の12カ月間の自由キャッシュフローは560億元で、前年同期の330億元から大幅に増加した。京東氏によると、自由キャッシュフローの前年同期比増加は主に季節的な要因、強力な利益、適度な資本支出によって推進されている。

2024年6月30日現在、京東が保有している現金、現金等価物、制限付き現金、短期投資総額は2,095億元で、昨年末は1977億元だった。

株式買い戻しでは、第2四半期に京東はA種普通株式1億3,700万株を買い戻し、ADS 6,800万株に相当し、2024年3月31日までに発行された普通株式の4.5%を占めた。今年上半期、京東は2023年末までに発行された普通株の7.1%を買い戻した。京東氏によると、この進展は会社が株主のために価値を創造することに力を入れているというコミットメントを反映しているという。

強力な財報の影響を受けて、金曜日(8月16日)に香港株の京東関連株が全線で強くなった。このうち、京東グループは6%上昇し、京東物流は22%超上昇し、京東健康は8%近く上昇した。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。