10月23日、米国の3大株価指数は一斉に下落し、テスラも2%近く下落した。驚くべきことに、テスラは時間後に予想を上回る第3四半期の結果を提出し、時間後に12%以上上昇しました。

Robotaxiの発表が予想を下回った後、テスラの株価は最近圧力を受けています。一方、スターシップのリサイクルの成功とムスクの“ビッグマネー”のニュースは、最近の米国の見出しをつかみ続けており、テスラに対するムスクの“無関心”な人材設定を強化しています。全体的に、市場はこの収益を期待していません。

しかし、それは市場であり、しばしば期待していないときに驚きがあります。

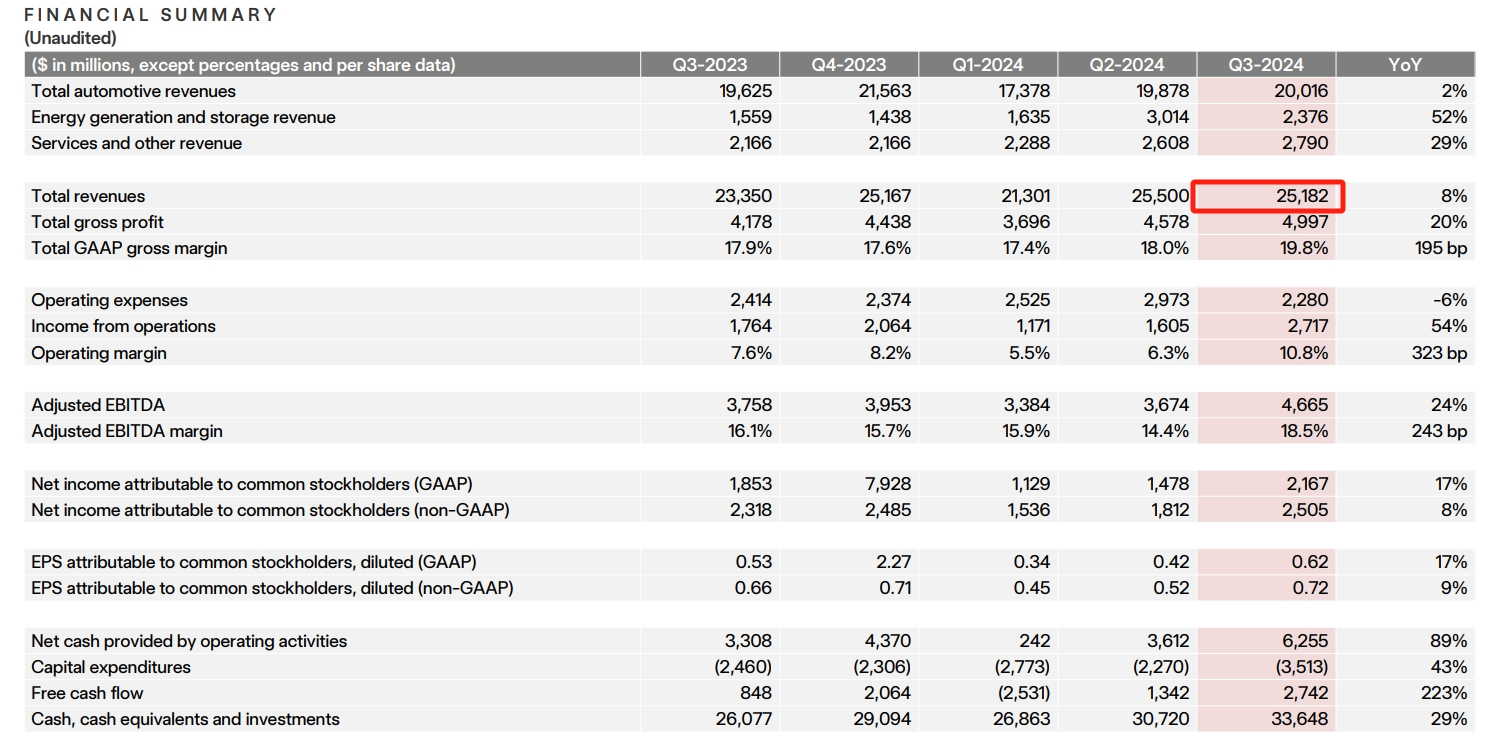

報告書によると、テスラの第3四半期の売上高は251億8000万ドルで、アナリスト予想の254億3000万ドルをわずかに下回り、前年同期の233億5000万ドルとほぼ変わらなかった。しかし、テスラの修正後1株当たり利益はアナリスト予想の0.60ドルを上回る0.72ドル、第3四半期の粗利益率はアナリスト予想の16.8%を上回る1 9.8%、営業利益はアナリスト予想の19.6億ドルを上回る27.2億ドルとなりました。

市場をさらに驚かせたのは、市場から楽観的ではなく、生産削減を繰り返してきたサイバートラックが、初めてプラスの粗利益率を達成したことです。マスク氏は、来年のテスラ車の販売台数が20 ~ 30%増加し、サイバーキャブは2026年までに量産を開始し、少なくとも年間200万台の生産を目指していると予測している。

自動車市場全体のケーキが枯渇し、業界の内部ボリュームが激化する環境に直面して、テスラは第3四半期にも、主にエネルギー貯蔵事業の過去最高の利益と自動車生産コストの低下により、収益性について記事を書くことができました。

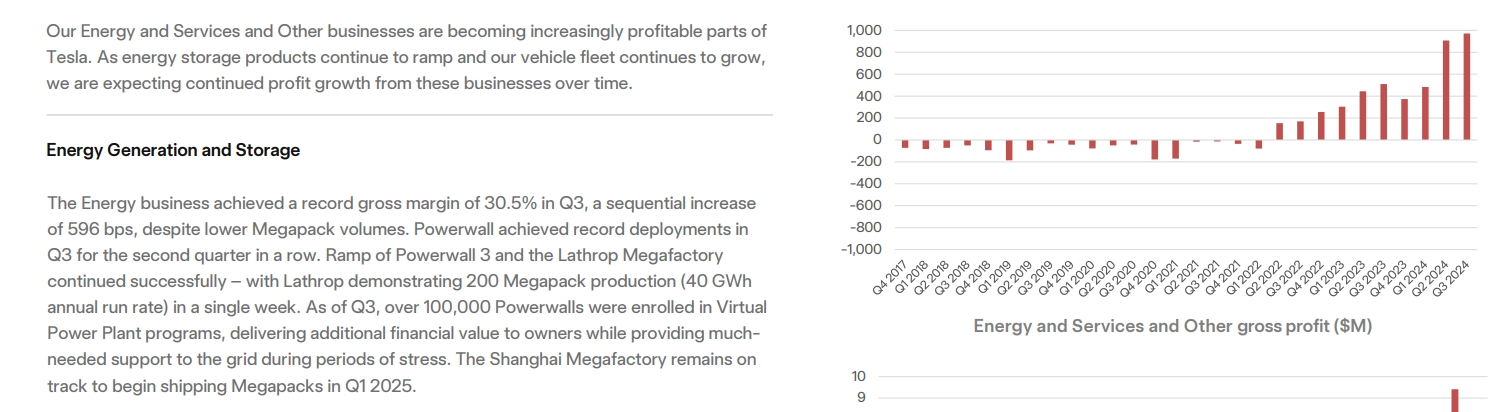

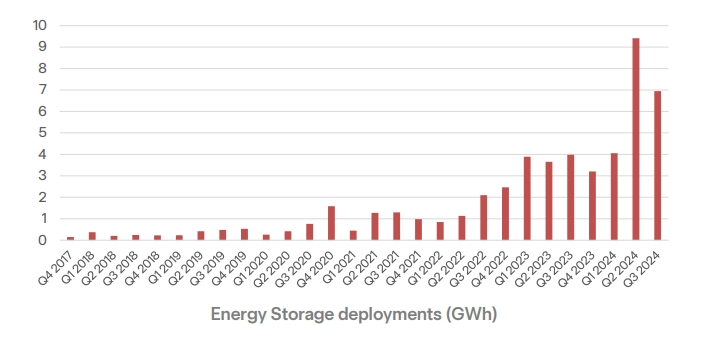

エネルギー貯蔵事業はテスラの成長のスターとなっています。データによると、テスラの第3四半期のエネルギー発電·蓄電事業の売上高は23億7600万ドルで、前年同期比52.4%増、第2四半期比100%増となった。第3四半期のエネルギー貯蔵事業の粗利益率は30.5%となり、過去最高を更新しました。

テスラのエネルギー貯蔵事業は、主にPowerwallとMegapackの2種類の製品で構成されています。Powerwallは、ソーラーパネルで発電した電力を蓄電し、夜間や停電時に電力を供給する家庭用エネルギー貯蔵システムです。Megapackは、データセンター、病院、学校などの大規模な商業および産業顧客向けの超大型商用エネルギー貯蔵システムです。

自動車メーカーとして、テスラのエネルギー貯蔵事業は当初市場から注目されていなかった。しかし、米国全土にAIデータセンターが建設され、これらの“電力を飲み込む巨人”が米国の送電網に大きな負荷をかけている中、テスラのエネルギー貯蔵事業は筋肉を発揮する機会を得始めています。

モルガン·スタンレーは、テスラのエネルギー貯蔵事業の優位性をいち早く見出した投資銀行の1つとして、AIブームによってもたらされた電力需要は、テスラを米国のエネルギー市場におけるキープレーヤーにすると述べました。Dammerのレポートによると、米国のデータセンターは2030年までに1億5000万台の電気自動車に相当する電力を消費する可能性があります。

言い換えれば、2023年から2027年にかけて、米国のデータセンター電力の予測成長は、米国の道路上に5,900万台の電気自動車が追加され、稼働中の車両の総数が21%増加することに相当します。間違いなく、自動車会社であれ一般企業であれ、テスラのエネルギー貯蔵レイアウトは先見の明があり、この驚くべき成長を遂げているビジネスは徐々に配当期間に入っています。

市場が注目する自動車事業については、テスラの第3四半期の自動車事業の売上高は200億1600万ドルで、前年同期比約2%増となり、第2四半期比6.5%減となった。

確かに、自動車部門のパフォーマンスだけでは、このような数字は投資家を満足させません。今月初め、テスラは第3四半期の納入台数が前年同期比6.4%と初めてプラス成長を記録したと発表しましたが、時間をかけてみると、第1四半期の販売台数は前年同期比2.3%減少しました。これは、テスラの売上高が今年プラス成長を達成するためには、第4四半期の売上圧力が非常に大きいことを示しています。

テスラは自分の段階を明確にしています。テスラは現在、2つの大きな成長の波の間にあると考えています。1つ目はモデル3/Yプラットフォームのグローバル展開であり、次の成長の波は、自動運転技術の進歩とテスラの次世代車プラットフォームをベースにした製品を含む新製品の発売によって引き起こされるでしょう。

テスラのノードを要約するために関連語を使う必要があるとすれば、それは“上から下へ”であるべきです。

テスラは製造段階で、来年上半期から超低価格モデルを含む新型車を生産する計画を再確認した。また、テスラは、昨年11月に納入を開始した電気トラック“サイバートラック”の営業粗利益率が初めてプラスになるというマイルストーンを発表しました。

スマートドライビングの段階では、ムスクはロボタクシーをうまくやる決意を改めて表明しました。Cybercabは2026年までに生産を開始し、年間200万台を目標としている。FSDに関しては、テスラは第3四半期に教師付きFSDのバージョン12.5をリリースしました。これは、採用データとトレーニング計算の増加、トレーニングパラメータの5倍の増加、その他のアーキテクチャオプションにより、安全性と快適性を向上させ、第4四半期にもこれらのオプションを拡大する予定です。

テスラの販売が今年安定すれば、マスク氏は来年の販売台数が20 ~ 30%増加すると予想していると述べました。テスラのCFOは、現在の経済環境を考えると、第4四半期の自動車利益率を維持することは“課題”であり、テスラの電気セミトラックセミはまだパイロット生産段階にありますが、需要も同様に強いと述べました。

見てみましょう