株式市場のボラティリティを理解する3つのチャート

以下の3つのグラフに注目してください。1)現在の株価下落と過去の下落との比較、2)投資家が国債に対して支払う意思がある金額、3)最近のFRBの金利政策との比較です。これらのデータは、現在のボラティリティ、投資家の不安、米国経済の状態を理解するのに役立ちます。

次の3つのチャートに注目してほしい:

1)現在の株式市場の下落が過去の下落と比べてどうなのか;

2) 投資家は国債にいくら払いたがっているか;

3) FRBの金利政策が最近の歴史と比較してどうか。 これらのデータは、現在のボラティリティ、投資家の不安、米国経済の状況を理解するのに役立つ。

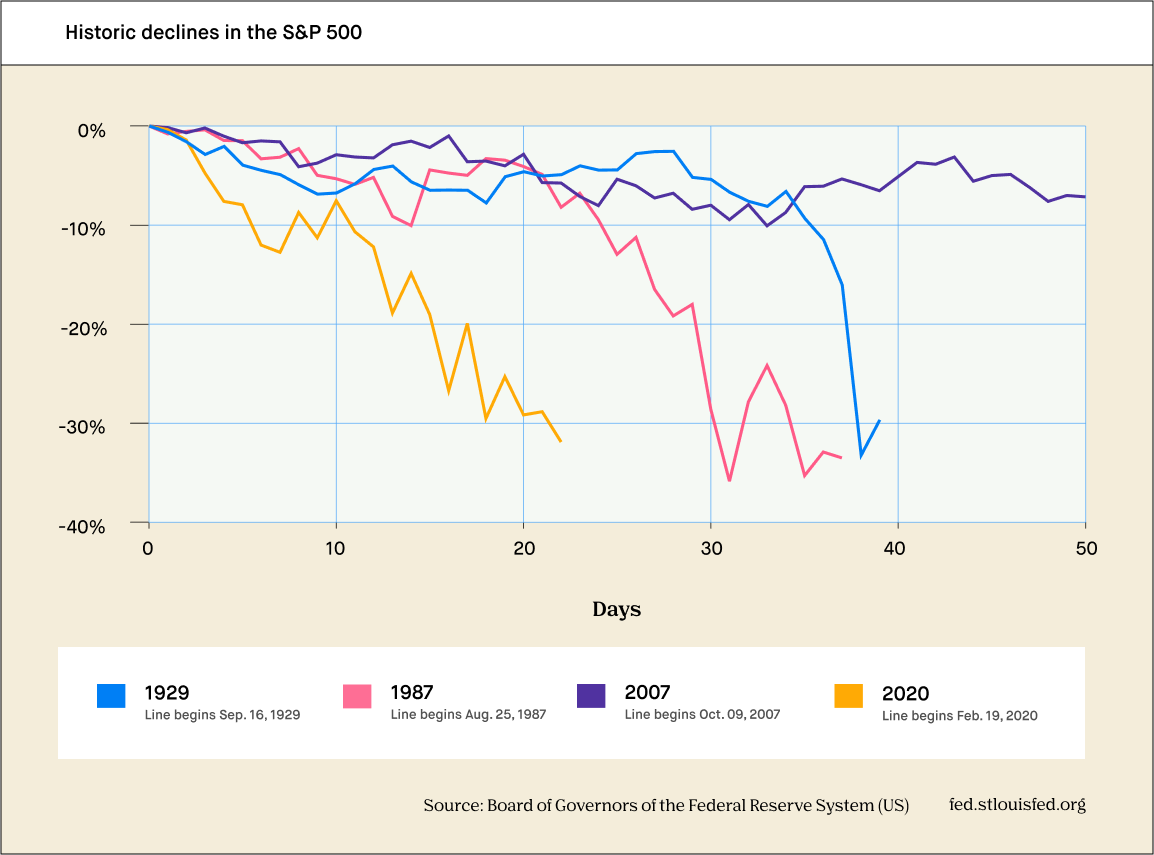

S&P500史上最速の下落 - かつてないボラティリティ

2020年6月5日現在、S&P500種株価指数は年初来でわずか2%程度しか下落しておらず、2020年3月の安値(30%以上下落)から反発している。

COVID-19に対する市場の反応は、投資史上最悪の時期と比べても非常に悪い。 このデータは、2020年の市場のボラティリティが前例のないものであることを示唆している。 図は、大恐慌、ブラックマンデー(1987年)、2008年の金融危機の際のS&P500の下落幅と、2020年2月と3月に起きた下落幅を比較したものである。 2020年2月19日からわずか22日間の取引で、S&P500指数(一般に米国の株式市場を反映する株価指数)は30%下落し、2020年3月20日には、同指数の価格は2月19日のピーク3,386ポイントをほぼ32%下回っている。

もちろん、株式市場は年初から好調なスタートを切った。 2月7日現在、約71%の企業が業績予想を上回り、好調な業績がS&P500種指数を何度も最高値に押し上げた。

S&P500種株価指数は急落したが、その下落は直線的ではなかった。 それどころか、断続的な上昇で上昇し、学校や企業の休業などの報道が悪化すると再び下落するという、波状的な下落を繰り返している。 急落局面では、FRBの発表や議会の採決が一時的に指数を押し上げた。 その結果、この期間(2020年2月19日から3月31日まで)のパフォーマンスを見ると、S&P500は一種の鋸歯状パターンを示している。

救いは、市場の下落があまりに急激で憂慮すべきものであったにもかかわらず、少なくとも部分的には記録的な上昇によって相殺されたことである。 例えば3月12日、ダウ平均株価は1987年以来最悪の下げを記録した。 しかし、その月の後半には1987年以来で最高の日を記録した。 6月4日現在、ダウは2020年の年初からわずか4.5%下落している。 2020年はまさに歴史的なボラティリティに見舞われているが、米国株式市場は前回の弱気相場から回復している。

重要なのは、20%下がって20%上がったからといって、投資家が振り出しに戻るわけではないということだ。 例えば、100ドルで取引されている株が20%下落した場合、株価は80ドルになる。 その後、株価が20%(16ドル)上昇した場合、最新の株価は96ドルになる。変化率の計算は最新の株価を基準としているからだ。

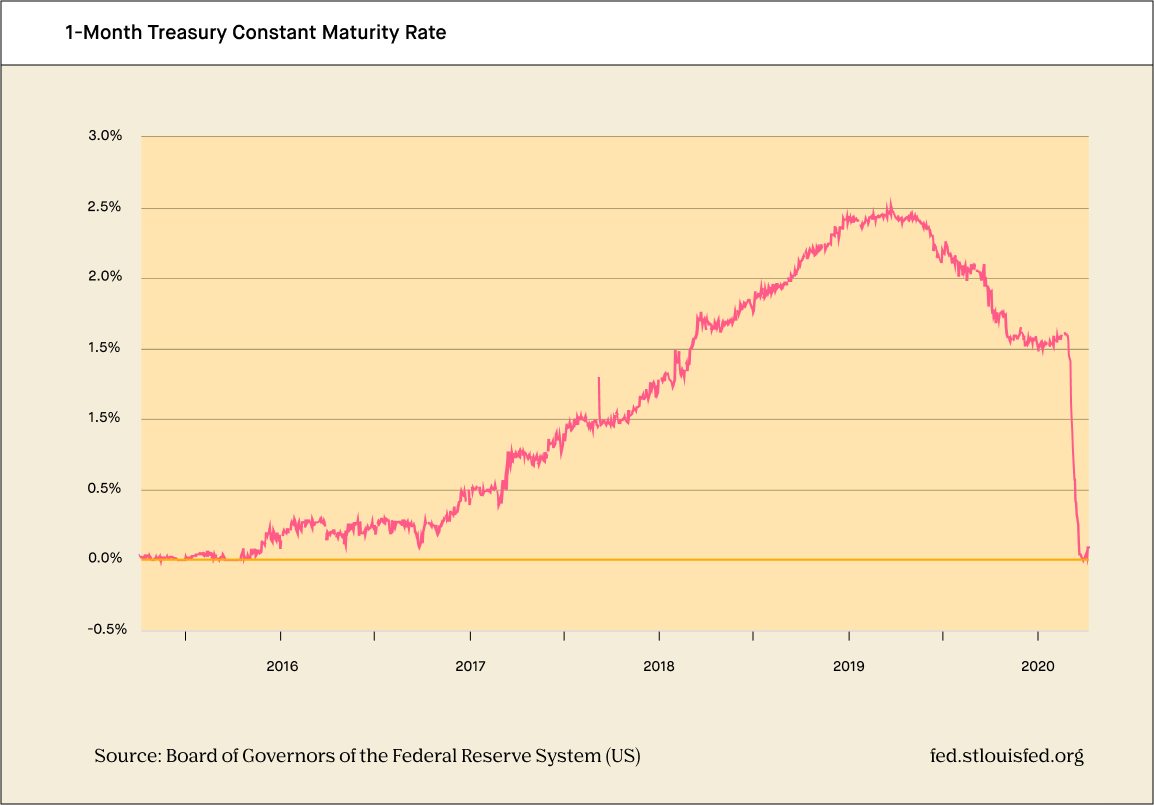

国債が史上最安値を更新:投資家の不安の表れ

この不透明な環境下、一部の投資家は現金を選好しており、それは短期国債ブームに反映されている。 これらの債券は国庫短期証券または「国庫ノート」とも呼ばれ、米国財務省の裏付けがあるため、最も安全な投資の一つと考えられている。 国庫短期証券は通常1000ドル単位で売られている。

今年3月、国債利回りは過去最低を記録したが、これは投資家の不安が極限に達していることを強く示している。 株式市場が好調なときは、国債に対する投資家の需要は低いのが普通だ。多くの投資家は、株式でより高いリターンを得られると考えているからだ。 しかしここ数カ月、株式市場が低迷するなか、多くの投資家がボラティリティの低下を期待して国債を購入している。 多くの需要が国債の利回りを押し下げた。

実際、需要は非常に高く、一時は1ヵ月物や3ヵ月物の国債利回りがマイナスに転じたこともあった。 逆説的だが、これは債券を期間中あるいは「満期」まで保有する投資家が、最初に投入した金額よりも少ない金額を受け取ることを意味した。

マイナス利回りは、異常な時代を反映している。 投資家の中には、現金や現金同等物を保持することを心配するあまり、金融の安定を追求するためなら多少の損失は受け入れるという人もいる。

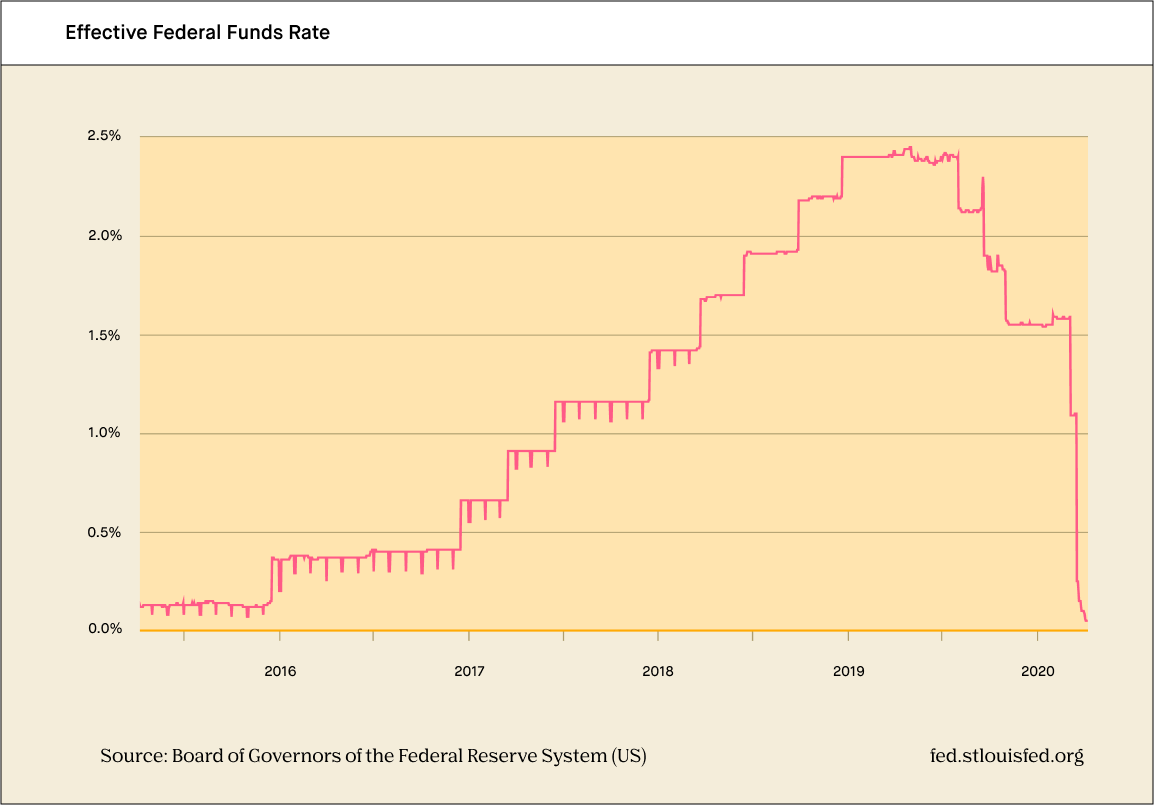

米国の金利低下:銀行が資金移動を継続できるようにする

米国の金利」とは、通常、銀行同士が夜間に借り入れる金利であるフェデラル・ファンド・レートを指す。連邦資金金利は消費者にも影響を与え、特にクレジットカードや自動車ローンの金利に間接的に影響を与える。

2020年3月中旬、連邦準備制度理事会(FRB)は銀行サービスの混乱を回避し、預金取扱機関が円滑な資金移動を継続できるようにするため、フェデラルファンド金利の目標レンジを0~0.25%に引き下げた。 金利がこれほど低くなったのは2008年の金融危機以来であり、景気減速の強い兆候である。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。