“卷”出新高度!云计算价格大战激战正酣 京东云入局扬言 “全网比价”

5月23日,京东云宣布,其全系核心产品直接参与市场公开比价,承诺“买贵就赔”,并直接点名了比价对象:阿里云、华为云、腾讯云。

5月23日,京东云宣布,其全系核心产品直接参与市场公开比价,承诺“买贵就赔”,并直接点名了比价对象:阿里云、华为云、腾讯云。

上来就放大招!京东直接亮出底层王牌 欲用性价比换取市场份额

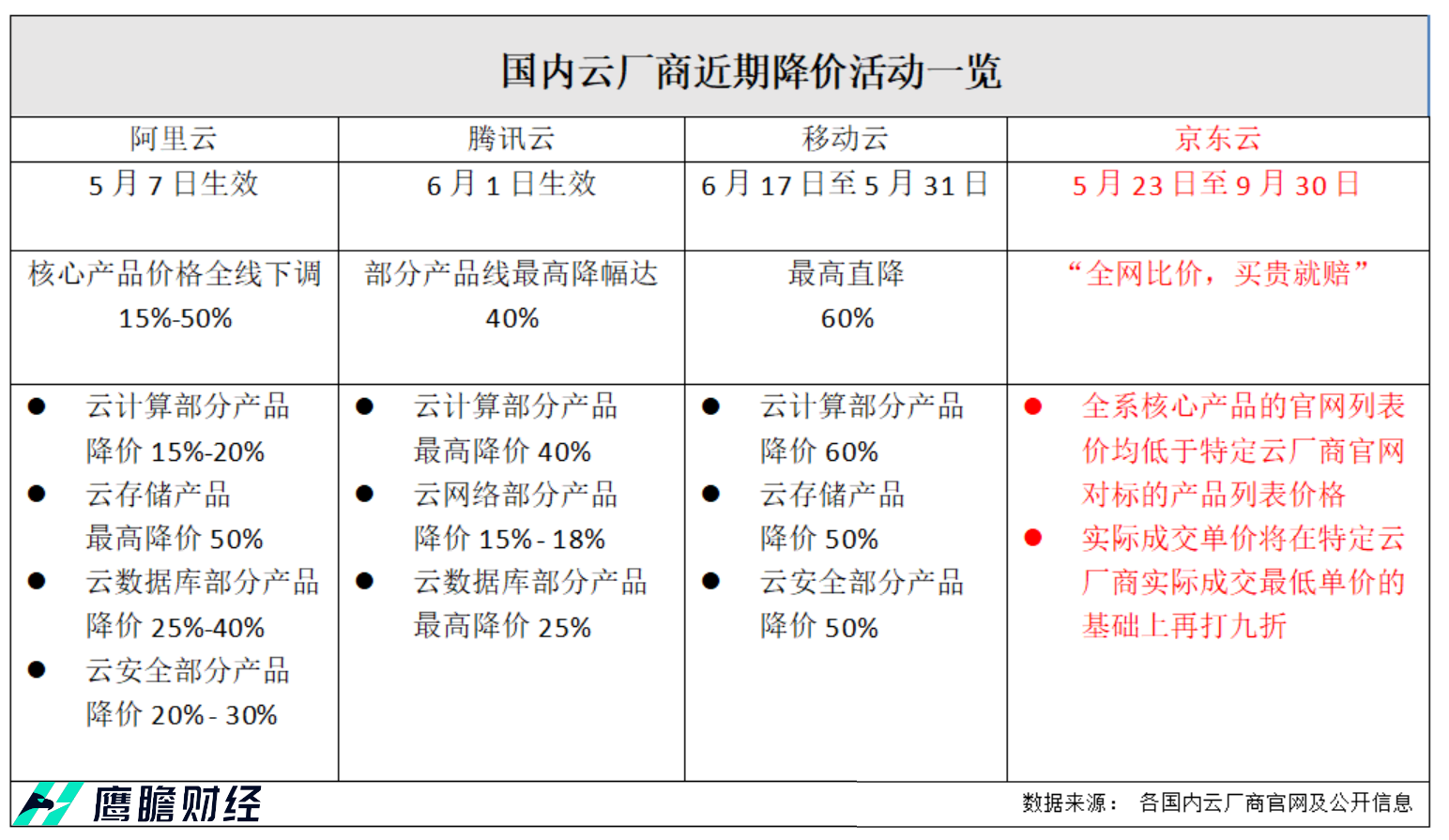

京东云在海报公告中表示,其全系核心产品的官网列表价均低于特定云厂商官网对标的产品列表价格,且实际成交单价将在特定云厂商实际成交最低单价的基础上再打九折,直接将这场云计算市场的价格大战“卷”出新高度。

据京东云官网信息,本次比价活动涉及京东云全系核心产品,包含:计算、存储、网络、数据库、中间件、安全、视频服务、云电脑,是目前推出降价活动的云厂商中产品线最丰富的,涵盖产业客户上云、用云全链条的服务需求。

此外,京东云还保证,降价绝不不降质:愿意提供和京东零售同等品质的机房,保障7*24小时服务,技术专家提供1对1专业支持,完善的培训体系支持,技术专家随时答疑。

可以说,京东云这次杀入市场 “蓄谋已久”,一上来就亮出了自己的看家本领——“性价比”,可谓高手过招,招不在多,招招致命。

此前,京东集团创始人刘强东曾在内部会议中提到:“如果失去低价优势,其它一切所谓的竞争优势都会归零。” 今年3月,京东云相关负责人也在京东云城市峰会广州站上表示,极致性价比是下一代数字基础设施所必备的重要特征。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林也指出,在当前的环境下,性价比才是京东苦苦追寻的,获取市场份额的不二法门。无论在C端还是B端,京东都希望以低价格获取高性能。

盘和林还表示,京东云此番降价是为了缔造新的业务增长,获取更多市场份额。

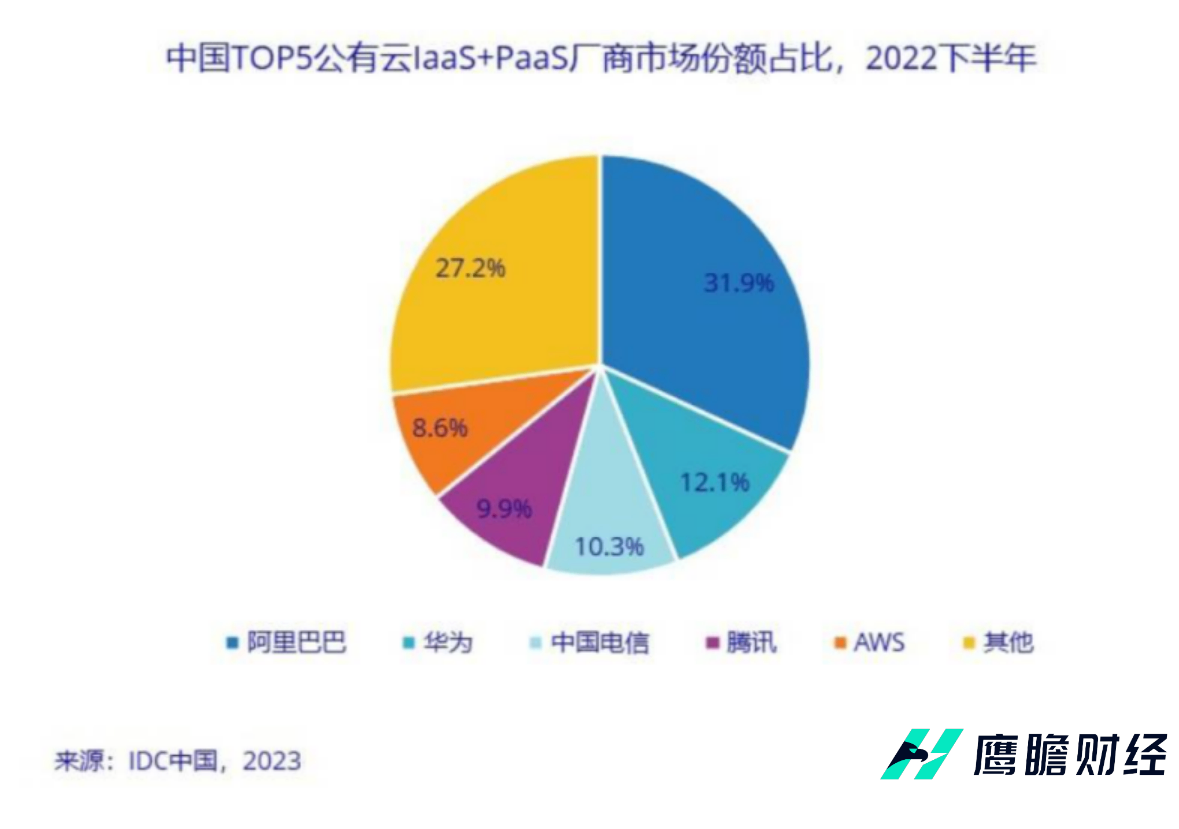

据悉,虽然京东目前尚未披露其云业务的具体情况,但从市占率来看,京东该项业务分部表现一般。根据IDC 2023年4月发布的数据显示,2022年下半年,中国公有云(IaaS+PaaS)市场前五强分别为阿里云(31.9%)、华为云(12.1%)、天翼云(10.3%)、腾讯云(9.9%)、亚马逊AWS(8.6%)。

一石激起千层浪 阿里云率先引战 未到一月国内重要云厂商悉数下场

自4月底阿里云开始宣布其史上规模最大降价以来,国内各云业务厂商纷纷步其后尘。彼时,阿里云宣布核心产品价格全线下调15%至50%,存储产品最高降幅达50%,于5月7日生效。其中,弹性计算7代实例和倚天实例降价最高20%,存储OSS深度冷归档相比此前最低档价格低50%,网络负载均衡SLB和NAT网关降价15%,数据库RDS倚天版降价最高40%,视频云和CDN降价最高20%,安全Web应用防火墙降价最高30%。

过去十年,阿里云已经将其计算的成本降低了80%,存储成本下降了近九成。不久前,阿里云刚刚推出两款新产品——ECS企业级通用算力型U实例,价格对比上一代主售实例最高降价40%;对象存储预留空间产品,价格最多降价70%。

5月16日,腾讯云也宣布对多款核心云产品降价,部分产品线最高降幅达40%,将在6月1日正式生效。其中,云网络方面,腾讯云对负载均衡CLB的LCU费降价18%,对标准型NAT网关降价15%;数据库方面,腾讯云数据库TDSQL-C serverless全新发布资源包付费模式,刊例价对比同规格包年包月产品降幅高达25%。

同日,移动云也表示,在5月17日至5月31日期间,对其通用入门型云主机、通用网络优化型云主机均降价60%,分别降至包年240元、806.4元;对云安全中心降价50%至包年360元;对云硬盘备份降价50%至包年7.2元。

仅过了一周不到,京东云又宣布将进行“全网比价”,无疑是继续给这场轰轰烈烈的价格大战又拱上了一层火。

对此,IDC中国研究经理崔婷婷表示,公有云IaaS资源池的不断扩大、PaaS和SaaS产品研发的不断投入以及客户群体云消费能力的不断加强,给了国内云厂商更多的价格调整空间。

她还表示,短期内,云服务商降价必然会对公有云服务商盈利造成一定影响,但是从目前降价产品范围来看,影响应在可承受范围内。从长远来看,降价是否会对未来云市场格局造成明显冲击还需要对市场进行持续观察。

明争暗斗!云厂商价格战风起云涌之际 互联网系与电信系为率先上市暗自较劲

目前来看,目前阿里云在中国云服务的市场占有率稳居第一,但是却面临三大运营商旗下该业务分部的挑战。据悉,去年三大电信运营商的云服务业务(天翼云、移动云、联通云)的营收增速均超过了100%,阿里云和上述三者的差距正在缓慢缩小。

赛迪顾问云计算与大数据产业研究中心分析师姚学超表示,运营商在网络、渠道、基础设施等方面具有独特资源和优势,大量云集成类业务的订单及体量会直接带动云业务规模实现翻倍增长,为云业务的高速扩张提供基础。

对此,阿里也在积极寻求扩大领先优势的途径,其中就包括了将云智能集团分拆上市的计划。本月,阿里集团董事会主席兼CEO、阿里云智能集团董事长兼CEO张勇称,计划在未来12个月,将云智能集团从阿里集团完全分拆并完成上市,形成一家与阿里集团完全独立的新公司。同时,阿里云智能集团还将引入外部战略投资者。

日前,又有消息传出,阿里巴巴集团已经开始对阿里云进行新一轮裁员,受影响的员工达到后者员工总数的7%。据悉,阿里云服务部门已经开始通知受影响的员工,他们将获得补偿标准为N+1+1的遣散费,或是被调去阿里巴巴的其他部门。有分析称,阿里巴巴本次开展裁员计划,是在为该业务分部未来的分拆及最终IPO做准备。

根据该集团最新财报数据显示,2023年阿里云业务分部收入为772.03亿元,同比增长4%,占阿里总收入的9%,是除中国商业外占比最大的业务板块。另外,据Gartner 2022年全球云计算IaaS市场排名显示,阿里云2022年全球排名第三,在亚太市场排名第一。

而作为电信系的主要竞争对手,天翼云自然也是不甘示弱。

早在2022年3月,中国电信在其业绩说明会上就明确表态,“将在符合监管规则的条件下,积极探索天翼云分拆上市的可能性。” 当时,中国电信董事长柯瑞文高调表示,公司已与中国电科、中国电子、中国诚通、中国国新等四家央企,签署了天翼云的增资扩股框架协议。

对此,姚学超认为,云计算发展需要重资产支出和长周期投入,是规模效应和壁垒极强的市场,头部互联网云厂商竞争格局比较稳定;而运营商依托自身独特的优势持续加大对云计算的投入,当前更多强调营收高增长和市场渗透率。他还表示,随着市场竞争的加剧,未来几年,运营商与头部互联网类云厂商之间可能会出现竞相对标和赶超的现象。

从这个层面来看,与其将本次云厂商争相降价的行为看成是一场价格战,倒不如将其看作一次各厂商为了未来商业版图所进行的一次“正面遭遇战”。

明面上,阿里、天翼、京东等厂商都高调宣布降价行动,公诸于世,表面上是让利于市场,达到引流效果,扩大其市占率,实际上也是变相地炫耀该业务分部的“军火库”,因为只有技术成熟达到一定程度,才能为其打开让利空间,为参战提供资本。

暗地里,作为互联网系代表的阿里云也在和电信系的优秀选手天翼云暗自较劲,两者都明显加快了拆分上市的步伐,希望能够为自身云业务提供更多支持和自由度,来帮助其在行业格局还未完全稳定之时尽可能的抢占市场份额,这是一场没有硝烟的战斗。

根据国际数据公司 (IDC)在最新发布的《中国公有云服务市场(2022下半年)跟踪》报告显示,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到188.4亿美元,其中IaaS市场同比增速15.7%,PaaS市场同比增速为31.8%,增速相当稳定。

从地域角度来看,中国国内云服务的发展相对国际市场要滞后5年左右,且市场规模仍与国际市场存在较大差距,总体来看发展空间巨大。事实上,在过去十年间,中国的云计算市场已经从最初的十几亿规模增长到现在的千亿规模,未来前景相当广阔。倘若该领域每年仅按照正常的速度增长,也会是一块相当诱人的蛋糕。

而在这场“谁先吃蛋糕”的争斗中,不仅有“价格战”的好戏,还有“行业龙头争夺战”以及“拆分上市抢滩登陆战”等好戏轮番上演。明争暗斗中,谁都不想先退让,谁也不想先犯错。毕竟,现在走的任何一步,都可能会对未来该行业的商业版图产生重大影响。

综合来看的话,上述三场战役全部深度参战的阿里云,正承受着最大的压力。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。