小鹏Q1财报“惨不忍睹” 交付量同环比均下滑 G6能拯救小鹏吗?

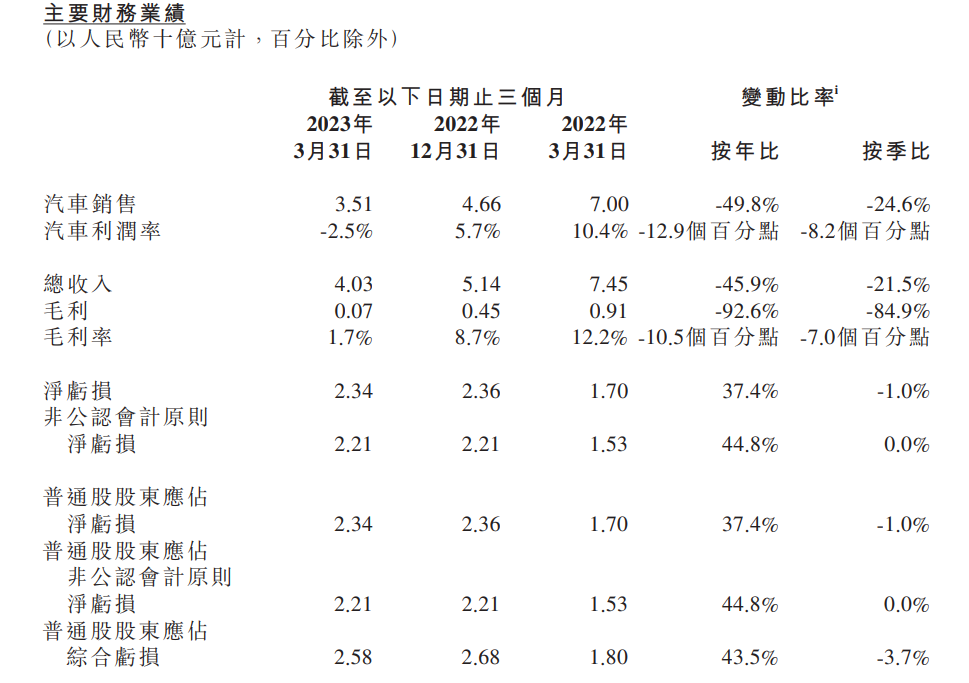

小鹏汽车2023年第一季度业绩报告于5月24日晚间出炉,一季度公司总收入为40.3亿元人民币,同比下降45.9%;净亏损为23.4亿元。利润方面录得大幅下滑,一季度毛利仅为0.7亿元,同比大降92.6%,毛利率仅为1.7%。一季度汽车交付量出现了同、环比下滑!

小鹏汽车于5月24日晚间披露了其2023年第一季度业绩报告。数据显示,收入方面,2023年第一季度总收入为40.3亿元(人民币,下同),同比下降45.9%,环比下降21.5%。其中汽车销售收入为35.1亿元,同比下降49.8%,环比下降24.6%。主要由于汽车交付量减少及新能源汽车补贴终止。此外服务及其他收入为5.2亿元,同比上升13.9%,环比上升8.4%。主要由于零部件、超级充电服务及其他服务销售增加,与累计汽车销售增加一致。

公司经营仍处于亏损状态。一季度经营亏损为25.9亿元,去年同期为亏损19.2亿元,上季度为亏损25.2亿元。一季度净亏损为23.4亿元,去年同期为亏损17.0亿元,上季度为亏损23.6亿元。每股美国存托股基本及摊薄净亏损均为2.71元,去年同期为 2.00元,上季度为2.74元。

利润方面录得大幅下滑。一季度毛利仅为0.7亿元,同比大降92.6%,环比下降84.9%。毛利率仅为1.7%,同比下降10.5%,环比下降7%。

“蔚小理”中小鹏已开始掉队

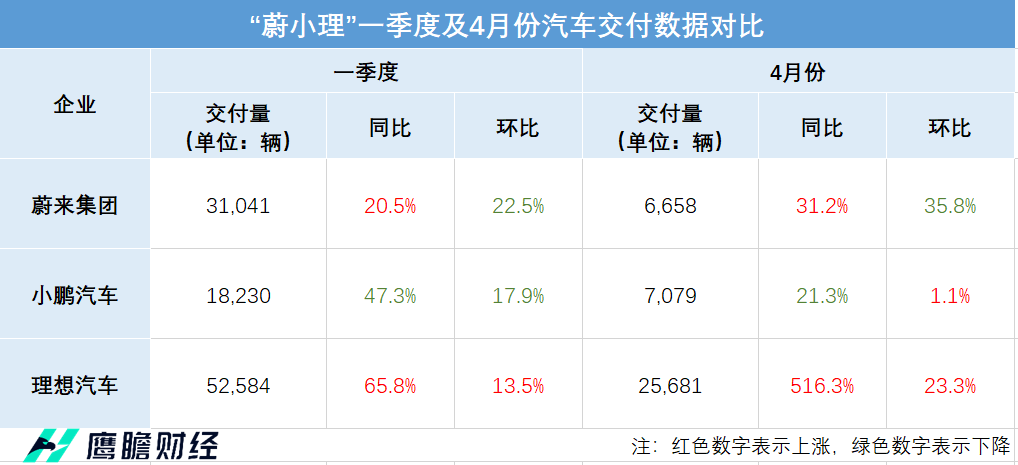

造车新势力中,“蔚小理”受市场关注较多,从交付量来看,三家公司在一季度已经拉开了差距。

从表格可以看出,仅这三家厂商而言,理想的增长势头十分迅猛,不仅一季度同环比均实现增长,4月份更是高歌猛进。相比之下,蔚来和小鹏就像是一对难兄难弟,两者的交付量萎缩都十分明显。一季度小鹏的交付量出现了同、环比下滑。4月份蔚来的交付量出现环比下滑,小鹏的交付量也是几乎原地踏步,离倒退仅一步之遥。

今年初,特斯拉宣布国产车型全系降价,掀开了国内汽车价格战的序幕。在这场价格战中,小鹏选择了跟进。今年1月,小鹏汽车宣布调整旗下G3i、P5、P7等车型的价格体系,起售价分别降至14.89万元,15.69万元和20.99万元,降幅最大达到了约13%。这种降价幅度可谓是诚意满满。

但跟进降价并没有换来销量的大幅上升,反而挤压了小鹏的利润率。再叠加新能源汽车补贴结束的影响,一季度小鹏的毛利率低的可怕,仅为1.7%,去年同期为12.2%。相比之下,理想一季度的毛利率为20.4%,新能源汽车龙头比亚迪一季度毛利率为17.85%。小鹏方面表示,毛利率同、环比下降主要由于销售促销增加和新能源汽车补贴届满所致。

收入利润双降的情况下,小鹏还能继续烧钱吗?小鹏Q1财报显示,由于与新车型项目开发相关增加,一季度公司的研发开支为13亿元,同比增加6.1%,环比增加5.3%。

研发不能停,那就只能降本增效了。一季度,小鹏汽车销售、一般及行政开支为13.9亿元,同比减少15.5%,环比减少21%。公司称主要是由于特许经营店佣金减少及营销及广告开支减少。小鹏汽车董事长及首席执行官何小鹏表示,下半年将实施一系列电池和电驱的成本优化项目,并且为明年底实现25%降本的目标制订了清晰可行的技术方案。

小鹏何时能迎来新的增长点?

目前,小鹏在售车型中,P7i是热销款。3月26日,小鹏P7i开始全国交付。作为小鹏曾经的爆款P7的升级版,P7i的外形和智能化赢得市场的高口碑。但是该车却有一个致命的问题——交付周期长达8周。现如今国内汽车行业竞争激烈,交付时间过长成为了P7i一大痛点,也使得P7i一直处于将爆未爆的局面。公司显然也意识到了这个问题,何小鹏表示:“P7i强劲的订单表现超出了我们的预期。从6月开始,我们将和供应商伙伴一起大幅增加P7i的零部件产能,加速交付,进一步放大P7i的销量。“

此外,6月份小鹏汽车还将推出价格介于20万元-30万元之间的SUV新车型G6,并同时启动交付。G6将是首款采用小鹏汽车最新技术架构SEPA2.0的新车型。SEPA2.0是公司推出新一代端到端集成技术架构。公司宣称SEPA2.0将优化研发效率,节省成本并提升产品体验。据悉,SEPA2.0可将研发周期缩短近20%,部分零部件通用化率或可达到80%,这将有助于新车型研发费用和BOM成本实现大幅下降。

对于G6的交付,何小鹏表示,G6从标准作业程序(SOP)到交付预留大概两个月的时间作为缓冲,预计三季度月交付量爬坡速度将会远远快于G9和P7i。

此外,一季度小鹏汽车还进行了内部组织架构调整。何小鹏在财报中说:“2023年第一季度我对公司的战略、组织和管理团队进行了果断的调整。我很有信心在接下来的几个季度打造产品销量、团队士气、客户满意度和品牌口碑的正循环。”

“展望未来,我们将会以迅速扩大销量和市场份额作为公司的首要战略目标。”小鹏汽车名誉副董事长兼联席总裁顾宏地博士表示,“随着G6和其他新品带动销量的快速增长,我们预期运营现金流大幅改善。”截至3月31日,小鹏的现金及现金等价物、受限制现金、短期投资及定期存款为341.2亿元。

小鹏汽车还表示,未来将继续对销售渠道进行调整,对现有销售网络进行优胜劣汰,不仅要提高一、二线城市销售网络效率,还要在三、四线城市引入更多优秀的经销商合作伙伴。

二季度P7i或是G6能否成为小鹏的爆款,能否为公司带来新增长点,这一切都尚未可知。但可能是受一季度销量下滑影响,公司对于二季度的交付量信心略有不足。小鹏预计二季度的汽车交付量将在21,000至22,000辆之间,同比减少约36.1%至39.0%。预计总收入将在45亿元至47亿元之间,同比减少约36.8%至39.5%。

瑞信预计5月新能源汽车销量环比增个位数,小鹏H股目标价获中金下调

瑞信发布研究报告称,预计中国内地5月新能源车销量环比增个位数。该行表示,观察到新能源汽车企业在市场整合趋势下的不同表现,理想-W及比亚迪表现出色,而小鹏和蔚来表现不佳。

瑞信估计,理想5月份交付量将环比增长10%,同比增长145%,达到28.2万辆,创月度交付量的历史新高。同时预计比亚迪5月份的批发量将环比增长10%,同比增长100%,达到23万辆。

花旗发布研究报告指出,市场普遍预期5至7月电动车行业的销售将逐月复苏,但预计小鹏5及6月的表现或按月持平,因此公司二季度的2.1万至2.2万辆的销售指引或将难以达标。

该行预期,第三季度的行业竞争将较第二季更为激烈,因为比亚迪最近已下调汉及海豹价格超过一成,意味着售价与小鹏P7i相近。另外该行预期特斯拉为维持中国内地的销售额,将进一步减价。该行预计中国内地电动汽车行业的利用率将达30%,因为大部分品牌都在烧钱且净利润率为负。小鹏G6定价如果超过23万元人民币,或会使其在行业层面欠缺吸引力,但如低于22万人民币则可能蚕食P7i的销量。

此外,该行认为小鹏一季度一般和管理费用虽然有所下降,但不会改变大局,因为公司第二季展望较弱,展望未来,随着公司现金消耗压力加大,预计其营运资金状况可能恶化。该行予其H股目标价24.48港元。

中金发布报告表示,小鹏一季度营业收入40.3亿元人民币,环比跌21.5%,非通用会计准则净亏损为22.12亿元人民币,环比基本持平,综合来看,公司仍处于经营调整期,旧车型终端促销及国家补贴退出以致业绩略低于市场预期。

中金表示,公司二季度计划交付2.1万至2.2万辆,中金认为仍处于调整期,部分P7旧款车型库存仍销售中,电池成本下降有望在报表端得到体现,预计有望提高毛利率约3至4个百分点,经营性现金流在销量增长带动下有望环比持续改善。中金将小鹏的H股目标价下调21.9%至41港元,维持其评级为“跑赢行业”。

交银国际表示,小鹏汽车一季度盈利低于预期,二季度指引疲软。预计公司二季度毛利率将持续受压,三季度G6和P7i上量后可能改善。未来新车型研发周期将缩短,预计小鹏明年的新车发布将会更加密集,但销量疲软短期内难以逆转。同时预计小鹏的销量会在三、四季度有所改善,但由于同行同时也发布不少新车型,对小鹏G6和P7i的新增订单有一定影响,也影响销量恢复步伐。该行维持“中性”评级,H股目标价为33.6港元。

由于小鹏Q1业绩及Q2交付量展望低于市场预期,导致其绩后股价直线下滑。5月26日,小鹏H股低开低走,开盘即下跌超4%,随后一路下行,收盘报31.35港元,跌逾9%。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。