炸裂!阿里巴巴Q3净利润大增超300%,高盛火速上调评级

管理层强调,AI基础设施的规模效应将逐步显现。

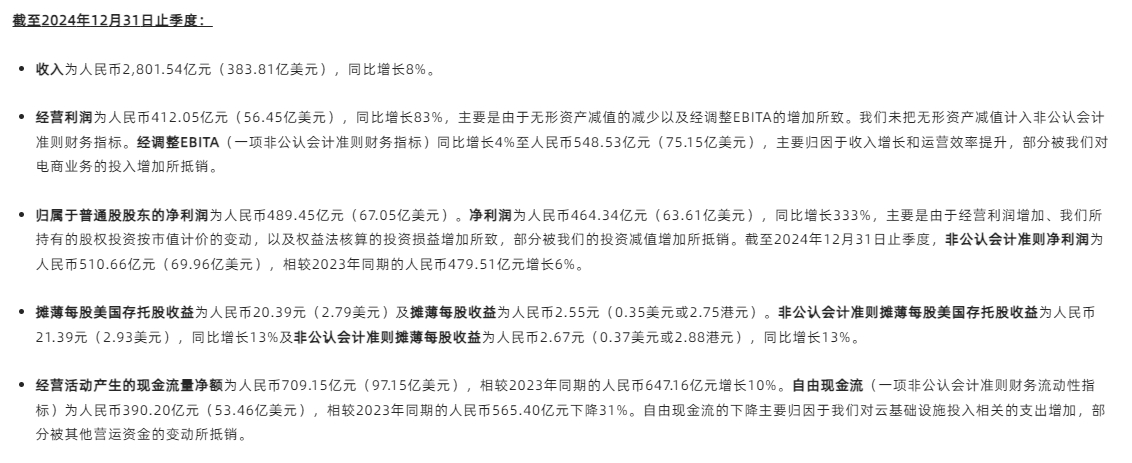

2月20日,阿里巴巴集团发布了2025财年的三季度财报。数据显示,本季度,阿里巴巴营收达2801.5亿元(人民币,下同),同比增长8%;经营利润同比激增83%至412.05亿元;归属于普通股股东的净利润更是达到489.45亿元,同比暴涨333%。

“AI+云”战略撬动双位数增长,未来将围绕AI战略核心

从业务结构来看,电商板块的稳健增长为集团提供了基本盘。淘天集团客户管理收入同比增长9%至1007.9亿元,88VIP会员数量突破4900万,同比两位数增长,显示出用户粘性与高端消费群体的持续扩容。而国际数字商业集团(AIDC)收入同比大增32%至377.56亿元,速卖通Choice业务的单位经济效益改善,则印证了全球化布局的阶段性成果。不过,真正让市场兴奋的是阿里云智能集团的表现:收入同比增长13%至317.42亿元,其中AI相关产品收入连续六个季度实现三位数增长,成为拉动云业务重回双位数增长的核心引擎。

增长背后,是阿里巴巴对AI技术的系统性投入与商业化落地的深度结合。

集团首席执行官吴泳铭在财报电话会上明确表示,未来三年将围绕AI战略核心,在基础设施、基础模型平台及AI原生应用三大领域加码投资,规模预计超过过去十年总和。这一激进的投资计划建立在对技术趋势的前瞻判断上:阿里巴巴将AGI(通用人工智能)定义为“能完成80%以上人类能力”的技术目标,并认为其可能重构全球50%的GDP构成。这种战略定位,使得阿里云的定位从单纯的云计算服务商,升级为“AI智能电网”——通过遍布全球的数据中心网络,承载未来90%的AI模型推理需求,成为AI能力输出的核心枢纽。

技术突破与商业场景的耦合,在具体业务中已显现成效。通义千问模型家族的开源生态持续扩张,截至2025年1月,基于该模型在Hugging Face平台开发的衍生模型数量超9万个,覆盖29万家企业开发者,这种生态优势不仅巩固了技术壁垒,更通过API调用形成稳定的商业化路径。即将发布的Qwen2.5-Max深度推理模型,则瞄准企业级AI应用的高性能需求,试图在生成式AI的商业化竞赛中抢占先机。而在应用层面,淘宝的AI购物助手、高德的生活服务入口改造、钉钉的智能协作升级,均显示出AI技术对既有业务的价值重构潜力。

尽管本季度资本开支环比激增80%至317.75亿元,自由现金流同比下降31%,但管理层强调,AI基础设施的规模效应将逐步显现:云计算业务的经调整EBITA利润率维持在10%左右,且随着公共云收入占比提升和客户需求扩张,长期盈利能力有望强化。这种“以投入换空间”的逻辑,在亚马逊AWS和微软Azure的发展历程中已有先例,而阿里巴巴的独特优势在于其庞大的电商生态与AI场景的协同——例如,淘宝站内AI工具可直接转化为云服务的客户需求,形成内循环的商业闭环。

不过,这场技术豪赌并非没有隐忧。当前全球AI竞赛已进入白热化阶段,Meta的Llama系列、谷歌的Gemini、OpenAI的GPT-5均在争夺开发者生态,而国内字节跳动、百度等企业也在加速布局。阿里巴巴虽凭借先发优势占据开源生态高地,但如何将技术优势转化为可持续的商业模式仍是关键挑战。此外,国际电商业务虽增速亮眼,但尚未实现单季度整体盈利,地缘政治风险与本地化运营的复杂性可能影响其全球化进程。

从资本市场反应看,这份财报已初步赢得投资者认可:财报发布后,阿里巴巴美股盘前涨幅一度扩大至10%,显示出市场对其战略转向的审慎乐观。若未来三年能兑现“AI投入超十年总和”的承诺,并在AGI技术迭代中保持领先,阿里巴巴或有机会打破传统电商的估值框架,重构其作为“AI时代基础设施运营商”的想象空间。

高盛火速上调评级

财报公布后,知名投行高盛指出:阿里巴巴的云业务收入增长加速至同比13%,高于上一季度的7%和去年同期的3%。AI收入连续六个季度实现三位数同比增长,公共云收入也实现两位数同比增长。阿里云调整后EBITA利润率达9.9%,高于上一季度的9.0%和去年同期的8.4%,显示出其盈利能力的持续提升。资本支出方面,阿里巴巴的资本支出达318亿元人民币(约43.5亿美元),同比增长约260%,环比增长80%,主要由于云基础设施支出增加。

高盛预计,阿里巴巴的战略将对中国数据中心运营商产生显著的推动作用,特别是万国数据和世纪互联等公司。阿里巴巴是万国数据的最大客户,占万国数据中国2024年第三季度总承诺面积/净收入的33.5%/30.1%。阿里云收入增长的加速可能意味着未完成订单中的更强入住需求,数据中心运营商可能获得更大的数据中心订单,这可能导致数据中心运营商之间的资本支出增加。

从估值角度来看,高盛认为市场对数据中心行业的情绪改善将导致投资者更倾向于基于“正常化/收缩后的EBITDA”来估值这些股票,从而导致12个月远期的企业价值与EBITDA的倍数(EV/EBITDA)更高。例如,如果按万国数据中国2026年预计的“正常化EBITDA”用15倍EV/EBITDA来估值,最终得到的估值是19倍,这意味着万国数据中国的每股存托凭证(ADS)价值为54.7美元;而对于世纪互联,如果按“正常化EBITDA”用11倍EV/EBITDA来估值,最终估值是15.8倍,这意味着世纪互联的数据中心业务的每股存托凭证(ADS)价值为17.8美元。

基于此,高盛表示,大幅上调阿里巴巴集团12个月目标价至160美元/156港元,较此前的117美元/114港元上调幅度超过36%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。