Wealth Broker上市观察|小红书在港租7000呎楼面,IPO越来越近了?

投资机构DST Global、红杉中国、高瓴资本等的持续加码,以及阿里巴巴、腾讯的生态协同,为其估值提供了背书。

小红书IPO的消息是传得越来越真了。

2025年2月,小红书以每月28万港元租下香港铜锣湾时代广场7000平方英尺的办公空间,与阿里巴巴、字节跳动等互联网巨头比邻而居。

铜锣湾时代广场对于资本市场的意义不言而喻达——铜锣湾作为香港金融与商业核心区,其地标属性与资本聚集效应,为小红书连接内地与海外市场提供了双重跳板。

今年1月,彭博就曾报道,称小红书的大股东正在就减持股份的事宜进行商谈,腾讯、红杉中国、高瓴等现有股东均有兴趣接手。

报道中提及,小红书估值至少200亿美元(超1450亿人民币)。随着小红书的大棋在香港落子,公司也更有可能在香港提前组建本地团队,完善合规架构,便于日后IPO。

先来简单介绍一下小红书。然后拉一下护城河,便于大家理解。

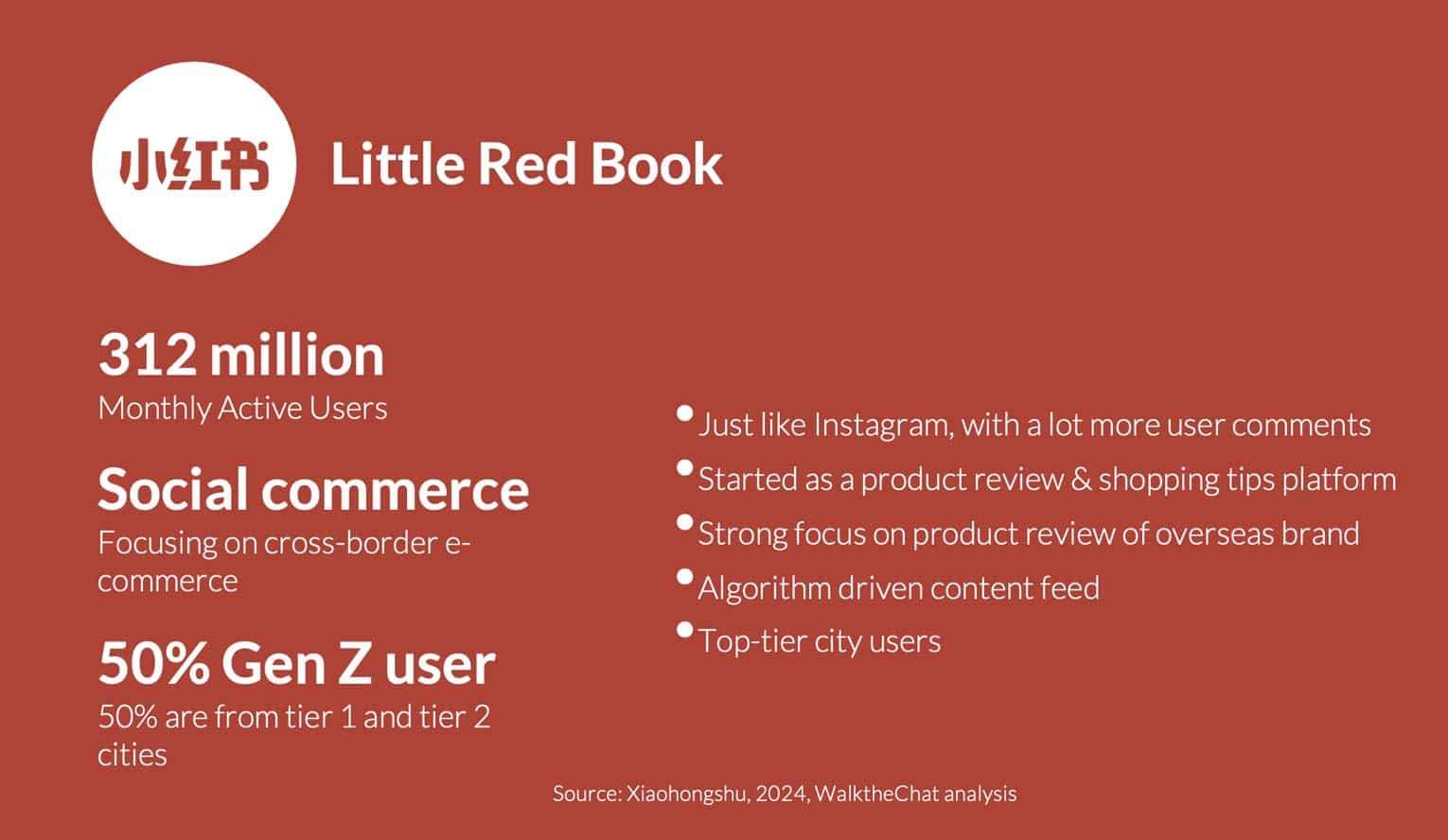

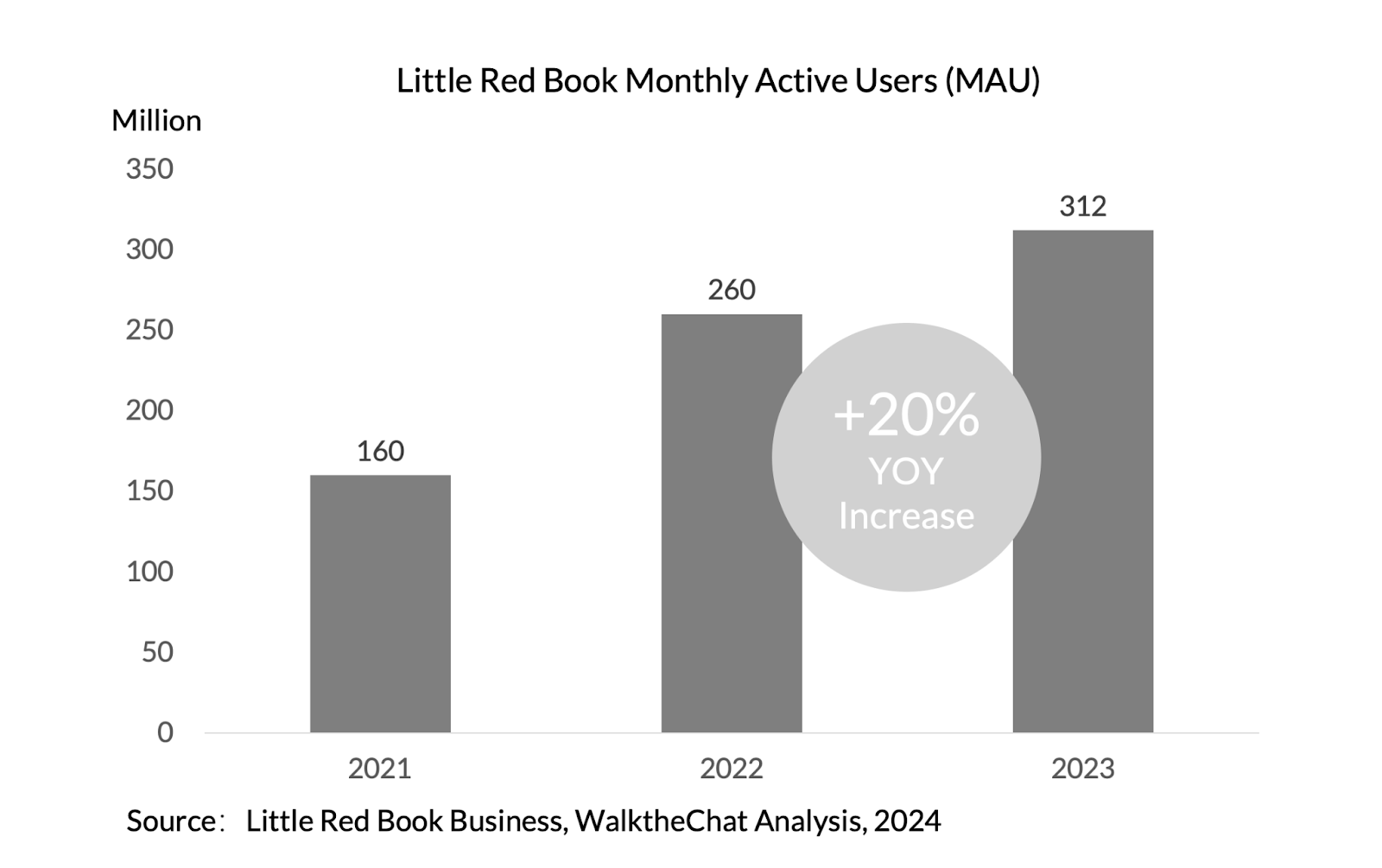

诞生于2013年的小红书,最初以海外购物攻略PDF手册起家,如今已进化为月活超3.12亿的“生活方式超级社区”。

平台用户日均生产笔记量超3000万条,内容覆盖美妆、旅行、家居等300余个细分领域,其中90后用户占比达70%,形成以年轻女性为核心的“种草经济”生态。

尤为值得注意的是,其日均搜索量在2024年四季度已突破6亿次,超越微信搜一搜,逼近百度搜索量的一半,成为中文互联网第三大搜索入口。

小红书的吸金能力有多恐怖?

在抖音、快手主导的短视频赛道与淘宝、京东固化的货架电商之外,小红书以“社区+搜索”模式开辟了第三条路径。

数据显示,平台88%的搜索行为由用户主动发起,42%的新用户首日即使用搜索功能,70%的月活用户依赖搜索完成消费决策。这种高意图流量使其广告点击率较行业均值高出30%,2023年广告收入贡献超80%的营收。

据QuestMobile统计,小红书用户月均使用时长达21.22小时,超越B站位列内容平台前列,印证了“深度种草”与“即时转化”的双重黏性。

这种“搜索即消费决策”的特性,使小红书在广告与电商的协同中构建了独特护城河。

再来看看小红书的财务状况。

从IPO的路径来看,小红书的财务爆发在2023年。

那一年,小红书同比暴涨85%至37亿美元,净利润从2022年亏损2亿美元逆转为盈利5亿美元,首次实现全年盈利。助推扭亏为盈的,正是是广告单价提升与电商货币化率的双重驱动——平台品牌广告主数量增长40%,电商佣金收入占比从2022年的12%攀升至23%。

至2024年一季度,其单季营收已突破10亿美元,净利润达2亿美元,盈利能力持续强化。值得注意的是,小红书将2024年定位为“效率年”,重组算法部门并推出“AIPS人群资产模型”,试图通过数据闭环进一步压缩营销损耗。

作为一家成立于2013年的互联网企业,小红书经历过至少7轮融资,尽管小红书并未回复这一传闻,但赴港上市其实一直是小红书的目标。

自2021年引入前花旗高管杨若担任CFO起,小红书的上市传闻便周期性扰动市场。

2024年7月,其E+轮融资估值达170亿美元,而2025年初股东减持谈判中估值被推高至200亿美元,较三年前暴涨近70%。投资机构DST Global、红杉中国、高瓴资本等的持续加码,以及阿里巴巴、腾讯的生态协同,为其估值提供了背书。

在此之前,小红书在香港的招聘信息就已经流出,其中包括客户发展、营销管理、渠道管理等职位。值得一提的是,小红书不仅开放了全球业务拓展岗位,在2025年本地校园招聘中还更倾向于跨境业务MT。

直到这次,小红书在香港安家,大家才猛然发现,磨剑十年的小红书,离IPO可能真的越来越近了。

近期有港股打新,或者想交流港美股开户的朋友,可以加小编微信交流。

Wealth Broker简介:

Wealth Broker 是一家持牌合规的全球投资平台,成立于 2017 年,总部位于新加坡,持有澳大利亚 ASIC、新西兰 FSPR 牌照,并受香港证监会(SFC)及 SIPC 监管,确保交易安全合规。平台支持港股、美股、ETF、新股申购、期权等多品类资产投资,资金由第三方银行托管,提供AI 智能投顾、低成本交易、全天候客服支持。无需赴港,10 分钟在线开户,助力投资者轻松进入全球市场,安全合规、便捷高效。

开户独家优惠链接:https://p.wealthbr.com/0qBSODM?lan=zh

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。