メルボルン証券取引所では、フィンテック部門は過去12 ヶ月間で47%上昇しました。

デジタル決済の時代が加速しています。

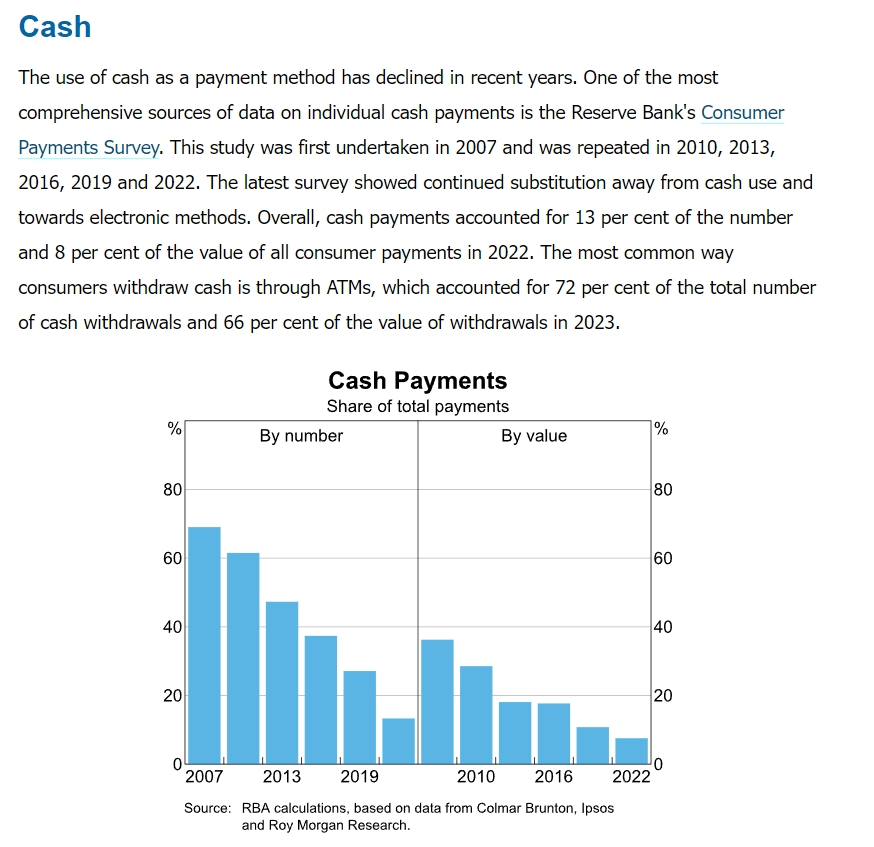

オーストラリアの日々の現金利用率が急落し、フィンテッククラスターが貢献

オーストラリア準備銀行(RBA)の最新のデータによると、毎日の取引における現金使用率は2007年の70%から2022年には13%に低下し、流行後もその傾向は深まっています。

メルボルンをハブとしたフィンテッククラスターは、銀行カード取得、BNPL(ファースト·バイ·アフター·ペイ)などの革新的なツールを統合し、半年以内にサービスネットワークがオーストラリアのチェーン加盟店の85%をカバーしました。4大銀行のデジタル取引量は増加を続け、連邦銀行(CBA)デジタルウォレットの年間増加額は2900万件を超え、ナショナル銀行(NAB)モバイル決済規模は2年間で倍増しました。

この変化は、“タップアンドゴー”技術の普遍的な普及だけでなく、ビクトリア州政府が税制優遇措置や人材導入などの組み合わせを通じて、フィンテック企業の登録サイクルを3営業日に短縮し、グローバル決済大手を誘致して地域本部を設立し、デジタル決済が技術浸透の転換点を突破することを加速しました。

グローバルに目を向けると、デジタル決済の核分裂効果はさらに顕著です。

エジプトのフィンテック企業Fawryによって作成されたスーパー決済プラットフォームは、毎日の処理量が210万件を超え、この伝統的な現金社会は、デジタル移行の85%を達成するためにわずか3年で行われます。ブラジル中央銀行が主導するPIX即時決済システムは、1年で1億1000万人のユーザーを獲得し、トランザクションサイズは、小切手、送金などの伝統的なチャネルの合計を粉砕します。シンガポールは、SGQR統一決済コードプロジェクトを通じて、電子決済の普及率を小売シーンの92%に押し上げ、政府主導のPay Nowシステムの年間取引成長率は40%を超えています。

この静かな通貨革命では、技術の反復と政策触媒が共鳴しています。中国のデジタル人民元パイロット都市は50に拡大し、80億元以上の赤い封筒をターゲットにしています。インドのUPI統一決済インターフェイスは、毎月100億元を超え、コスト圧力は従来のシステムの1/10に低下しました。EUの即時決済規制(IPR)は、ユーロ圏の銀行に24時間365日の秒単位の送金サービスを提供することを義務付け、クロスボーダー決済の障壁を完全に打ち破ります。ボストンコンサルティングは、2030年までに世界のデジタル決済収益が2兆9000億ドルを超えると予測しています。これは英国経済の再構築に相当します。

資本市場とデジタル決済の爆発は同じ周波数で共鳴する

資本市場の反応は常に一歩先を行く。

メルボルン証券取引所では、フィンテック部門は過去12 ヶ月間で47%上昇し、HuePay親会社HuePayのオーストラリア子会社の設立ニュースが発表された日に14%上昇しました。ブラジルのデジタル銀行Nubankはニューヨーク証券取引所に初日に520億ドルを突破し、AIアルゴリズムに基づくダイナミックな信用モデルは従来の銀行を矮小化しました。Ant GroupはIPOを延期しましたが、その基盤技術特許の世界第1位のハードパワーはまだ1,500億ドル以上の評価水準をサポートしています。

PayPalが発売した“ファーストバイ·アフターペイ”証券化商品の年間発行額は300億ドルを超え、消費者信用を取引可能資産に転換しました。VisaとJPモルガンが共同開発した決済データインデックスは、ヘッジファンドが消費動向を予測するためのコア指標となりました。シンガポールのDBS銀行は、決済フローデータを中小企業の信用モデルに組み込み、融資承認期間を7日から15分に短縮しました。

この支払い革命は資本価格の根底にある論理を書き換えていますすべてのコーヒー消費がリアルタイムで分析可能なデータストリームに変換され、国境を越えた送金コストが7%から0.5%に低下し、中小企業の資金調達が固定資産担保に依存しなくなると、資本配分効率は飛躍的に改善されます。オーストラリア連邦銀行が決済データを通じて開発した商業圏熱予測システムは、小売不動産REITが賃料戦略を正確に調整するのに役立ちます。Alipayの“グリーン決済”ラベルシステムは、2,000億ESG資金を低炭素商人に導きます。SWIFTの新しいISO 20022メッセージ規格は、決済メッセージフィールドを168から9,000に拡張し、スマート投資コンサルティングに前例のないデータ次元を提供します。

デジタル決済ETF:多次元効率再構築の優れた組み合わせ

このような市場環境では、投資家がデジタル決済市場の成長配当を把握したい場合、デジタル決済ETFを購入することは良い選択かもしれません。個々の投資と比較して、デジタル決済ETFの競争優位性は多次元効率再構築に反映されます。

レートレベルでは、ヘッドデジタル決済ETFの運用手数料は0.15~0.35%に引き下げられており、アクティブ運用ファンドに比べて60%以上低く、複合利子効果の下で10年間で40%以上の収益損失を節約することができます。流動性メカニズムについては、ETFのセカンダリー市場取引の特性により、極端な市場環境下でも出口チャネルを維持することができ、2024年に東南アジアの決済システムの障害がプレートショックを引き起こしたとき、関連するETFの1日の売上高は300%増加し、危機時の投資家に流動性バッファーを提供しました。さらに重要なのは、リスク分散能力です。インドのUPI決済インターフェースが規制強化のために変動している場合、ラテンアメリカのデジタル銀行NubankとアフリカのモバイルウォレットM-Pesaを保有するETFポートフォリオは、同じ期間にプラスのリターンを維持することができます。このクロス地理的、クロステクノロジー的な資産配分は、個人投資家が複製することが困難な堀です。

平均的な投資家にとって、デジタル決済ETFはウェルスマネジメントへの参加閾値を書き換えています。伝統的な金融機関のプライベート·エクイティ·ファンドは通常、数百万ドルの初期投資を必要としますが、主流のデジタル決済ETFは単価が50ドル台まで下がり、断片化取引をサポートしています。この包括性はASEAN市場で特に顕著で、シンガポールの個人投資家はSGQRユニファイド決済コードを通じてETF取引プラットフォームにアクセスし、2024年には前年比210%増加しました。

モルガン·スタンレーが導入したAI駆動型ETFシステムは、ユーザーの消費データに基づいてポジション比率を動的に調整します。ユーザーのクロスボーダー決済頻度の増加を検出すると、WorldpayやAdyenなどのクロスボーダー決済サービスプロバイダーのウエイトを自動的に追加し、ポートフォリオと個人のデジタルフットプリントの共鳴を実現します。

以下は、市場で最も代表的な電子決済ETF&インデックスの一部です。投資アドバイスではなく、参考としてのみ使用されます。

2025年のタイムノードを振り返ってみると、現金の出口はもはや単純な支払い方法の変更ではありません。メルボルンのカフェのアグリゲーション決済端末から上海の陸家嘴のブロックチェーン決済センターまで、世界を席巻するデジタル化の波は、商業文明のDNAを再構築しています。

ゴールドマン·サックスの最近のレポートによると、“決済データフローはデジタル時代の新しい原油となっており、このリソースを抽出する能力は、今後10年間の資本マップを決定するでしょう。"