本稿では、複数の高頻度指標から、利下げ経路に関する市場の見解を分割する。

FRBは12月の利下げを控えていますが、債券トレーダーは来年のFRBが市場予想よりも大きな利下げシグナルを出すというオプションや先物への賭けを増やしています。

今週の25ベーシスポイントの利下げが市場のコンセンサスとなったことから、FRBの四半期SEP見通しの更新が市場の焦点となるでしょう。9月のFRB当局者の政策経路見通しの中央値(ドットプロットと呼ばれる)は、今年と来年の両方で合計1%ポイントの利下げを示しています。

しかし、インフレ率が上昇を続ける中で、ウォール街の銀行は、FRBが来年1回、すなわち全体で4分の3ポイントの利下げを行う可能性があると予想し始めています。中央銀行はスワップ市場の価格とほぼ整合的な水準である0.5%ポイントの削減しか行わないという見方もあります。

しかし、金利オプション市場では、利下げ予想がタカ派すぎると考えるトレーダーもおり、FRBの政策が9月に予測したものに近づくと予想しています。具体的には、FRBは2025年に4回、それぞれ0.25%ポイントの利下げを行い、累積で1%ポイントの利下げを行うと予想している。これにより、暗黙の金利誘導目標は3.375%まで低下します。

第1に、労働市場の脆弱性の潜在的な兆候が、FRBのより大きな緩和への賭けを高めること、第2に、失業率の予想外の上昇のデータによって国債価格がどのように回復するかです。

オーバーナイト保証金利は、FRBの政策期待に非常に敏感であり、オーバーナイト保証金利に連動したオプションでは、2026年初頭を目標とした来年初めに満期を迎えるドービッシュ·ベット構造に需要が集中しています。中央銀行の政策予測が市場の予想よりもドービッシュであれば、これらのポジションは恩恵を受けるでしょう。

同時に、トレーダーはFRBの資金先物のポジションを増やしています。2月に満期を迎えるオープン金利は過去最高水準まで上昇しており、12月、1月のFRBの政策声明と密接に連動しています。この期間の短期的な資金フローは買いに偏っており、新たな賭けは12月の利下げの恩恵を受け、1月29日の次回決定で追加緩和が行われることを示唆している。

モルガン·スタンレーの今月の2月のFRBファンド契約の買入れ提案は、強気活動を後押ししたようです。ストラテジストは、投資家は1月29日の4分の1ポイントの利下げの可能性が高いと予測している。FRBが水曜日に約束を履行すると仮定すると、来月の利下げの可能性は約10%になります。

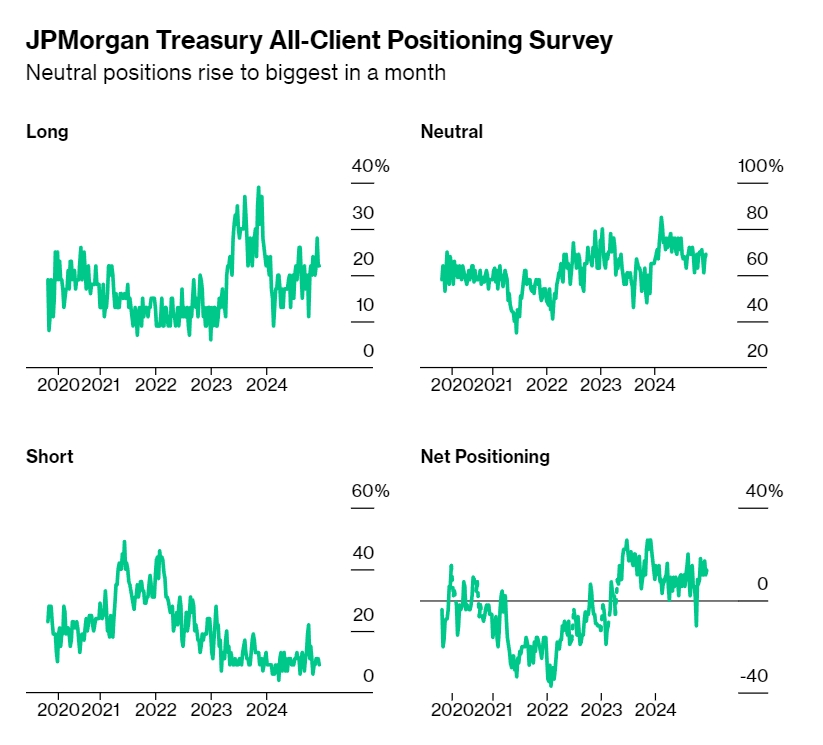

先週の消費者物価データの発表に先立ち、トレーダーはデレバレッジを開始しました。今週のJPモルガンの調査によると、顧客の中立的なスタンスは1 ヶ月で最高であり、水曜日の金利決定前と年末に向けてテーブルからチップを引き出していることを示しています。

以下は、金利市場全体の最新の価格指標です。

JPモルガン·ファイナンシャル·クライアント調査

12月16日までの週に、JPモルガンの顧客調査の最新の結果、ショートポジションは中立ポジションに2%ポイント下落し、現在は1 ヶ月で最も高いポジションとなっています。今週もロングポジションは変わらない。

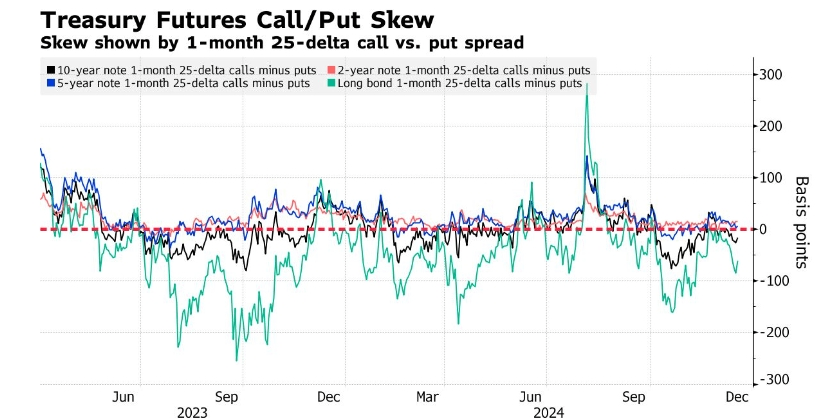

国債オプションプレミアムはプットオプションに傾いている

国債曲線のロングエンドの売却に対するヘッジコストは、過去1週間で上昇しています。ロング債オプションのプットオプションへのバイアスは、11 月第1週以来最大となっています。火曜日、30年物国債利回りは11月18日以来の最高値に達しました。オプション市場では、資金の流れが歪みを軽視しようとしており、先週コールオプション構造の需要が現れました。その一例が、1月末までに10年物国債の利回りを4%にすることを目標とした2月のコールオプションですが、現在は4.4%程度です。

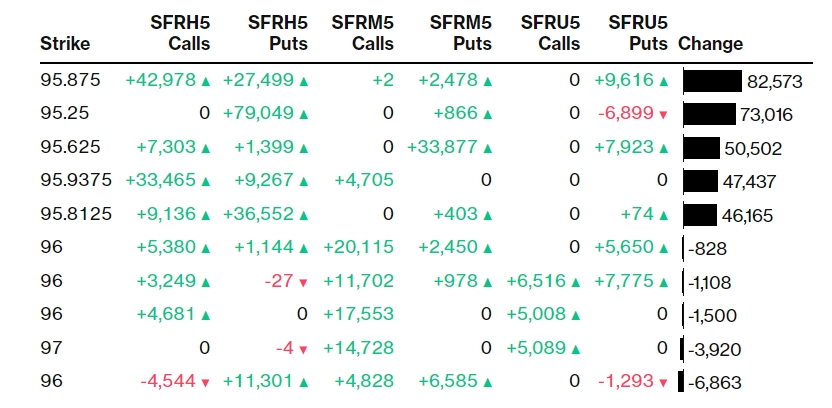

最もアクティブなSOFRオプション

先週、SOFRオプションは9 月 25 日の限月で大幅な増加とクローズを記録しました。95.875ストライクのオープン限月は、買い手がSFRH5 95.625/95.87 5/96.125コールオプションを購入し、売り手がSFRH5 95.8125プットオプションを売却し、SFRH5 95.8125/95.875/95.9375 2 x 1 x 1コールオプションを購入したことを含む、最近の取引後に大幅に上昇しました。95.25ストライク価格に対する需要も増加しましたが、これは主に新たなリスクとみなされたSFRH5 95.25プットオプションの積極的な直接購入によるものです。95.625ストライク価格に対する需要の増加は、主にSFRM5 96.0 0/96.125コールスプレッドとSFRM5 95.625/95.43 75プットスプレッドのポジションの増加によるものです。

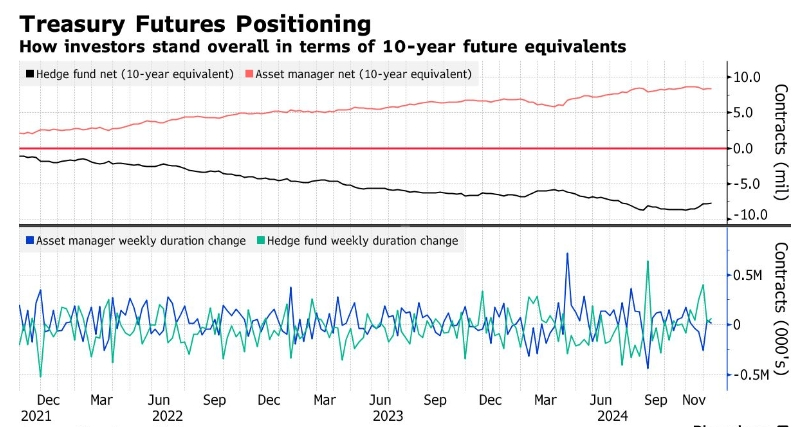

CFTC先物ポジション

米国商品先物取引委員会(CFTC)のデータによると、ヘッジファンドは12月10日までの週に国債カーブのロングエンドでショートポジションをリバランスした。報告期間中に、ヘッジファンドは先物銘柄全体で約65,000件の10年物国債先物相当のネットショートポジションを補い、アセットマネージャーは約18,000件の10年物国債先物相当のネットロングポジションを追加しました。アセットマネージャーは超10年債先物に最も強気で、ネットロングポジションは1ベーシスポイントあたり約280万ドル増加しました。今週のSOFR先物では、ヘッジファンドがネットロングを増加させ、アセットマネージャーがネットショートを増加させました