米国のPPIは7月に緩やかに上昇、9月にさらに利下げ

PPIデータが出て、9月の利下げに対する市場の信認が高まる

8月14日には別のデータが発表された。

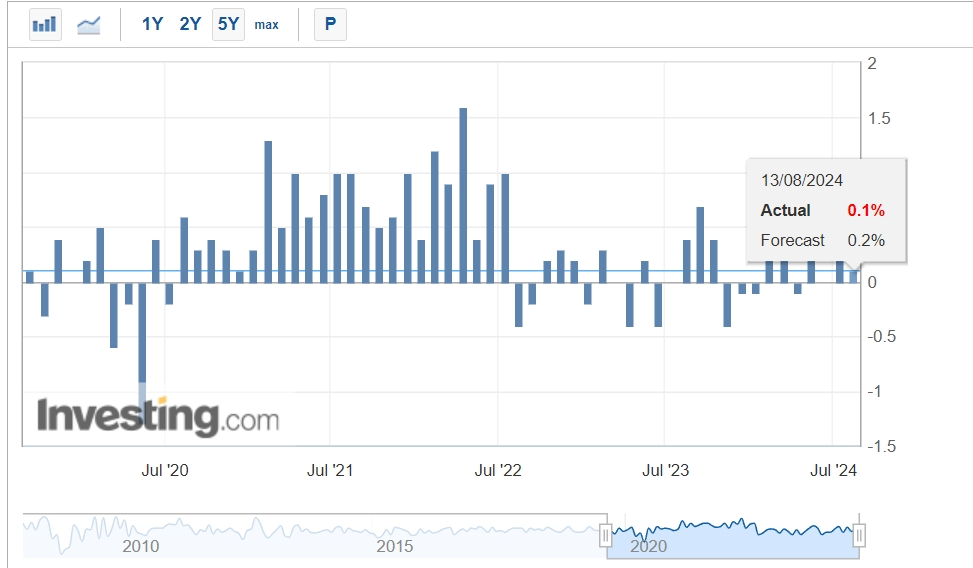

米国では、生産コストを追跡する7月のPPIデータが公表されており、FRBの利下げの際には、物価関連のデータが特に重要になります。

7月の米国PPIは前月比0.1%増、前年比2.2%増と市場予想を下回り、インフレ圧力の緩和が続いていることを示した。コアPPIは前月比横ばいで、前年同期比2.4%上昇しました。コアPPIデータは、食料品やエネルギー価格の変動の影響を除外しており、基調的なインフレ率をよりよく反映した価格指標です。

業種別では、7月のサービス価格は前月比0.2%下落し、2023年3月以来の下落幅となったが、財価格は前月比0.6%上昇し、物価はやや上昇した。エネルギー価格は1.9%上昇し、食料価格は0.6%上昇した。このことは、サプライチェーンの安定化や需要の減速を背景に、米国企業の生産コストに対する上昇圧力が全般的に低下していることを示しています。

PPIのデータが出ると、9月の利下げに対する市場の信認はさらに高まった。

米国債利回りは低下し、株価は上昇した。投資家は、弱いPPIデータがFRBが今年借入コストをより積極的に削減することを促すと考えている。

Brandywine Global Investment ManagementのポートフォリオマネージャーであるJack McIntyre氏は、弱いPPI報告書が市場に安堵のため息をついたと述べた。アトランタ連邦準備制度理事会のラファエル·ボスティック総裁も、2024年末までに利下げを行う可能性を表明した。

9月にカットを急ぐ必要はないという人もいます。

投資家FWDBONDSは、7月のPPI報告書は予想を下回ったが、PPIデフレの兆候はなく、FRB当局者に利下げ決定を急ぐ必要がない余裕を与えたと述べた。労働省の報告書はまた、個人消費支出(PCE)の物価指数を構成するほとんどのコンポーネントが良好な値を示しており、中央銀行が物価指数よりも労働市場に焦点を当てることを可能にする可能性があります。

米国の失業率も7月に4.3%に達し、3年ぶりの高水準となった。しかし、経済学者は一般的に景気後退の恐怖を引き起こすには不十分だと考えた。実際、米全国独立企業連合会(NFIB)の中小企業コンフィデンス指数は4 ヵ月連続で上昇し、企業の将来の経済に対するコンフィデンスが徐々に回復していることを示している。

全体として、7月のPPIデータの緩やかな上昇と失業率の小幅な上昇は、FRBの金融政策運営の柔軟性を高めています。市場では、FRBは9月の会合で利下げを検討するとの予想が一般的ですが、具体的な利下げの幅やペースは、今後の消費者物価指数(CPI)や小売売上高のデータにも左右されます。

より長い目でみると、短期的にはインフレ圧力は緩和していますが、安定的な成長を確保するためには、長期的なインフレ動向や労働市場の動向を注視する必要があります。同時に、企業は、価格、金利、人件費などの課題に取り組み、変化する市場環境の中で競争力を維持するための戦略を模索する必要があります。

CMEの“Fed Watch”によると、9月にFRBが25ベーシスポイント利下げを行う確率は46%、50ベーシスポイント利下げの確率は54%です。FRBが11月までに50ベーシスポイントの利下げを行う確率は29.6%、75ベーシスポイントの利下げを行う確率は51.2%、100ベーシスポイントの利下げを行う確率は1 9.2%です。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。