コア消費者物価は前年比3.2%と、予想の3.3%を下回りました。

1月15日、市場を後押しするCPIデータが発表された。米国労働統計局のデータによると、12月の消費者物価指数は前年比2.9%上昇し、市場予想の2.7%に沿っています。コアCPIは前年比3.2%上昇し、予想の3.3%を下回りました。

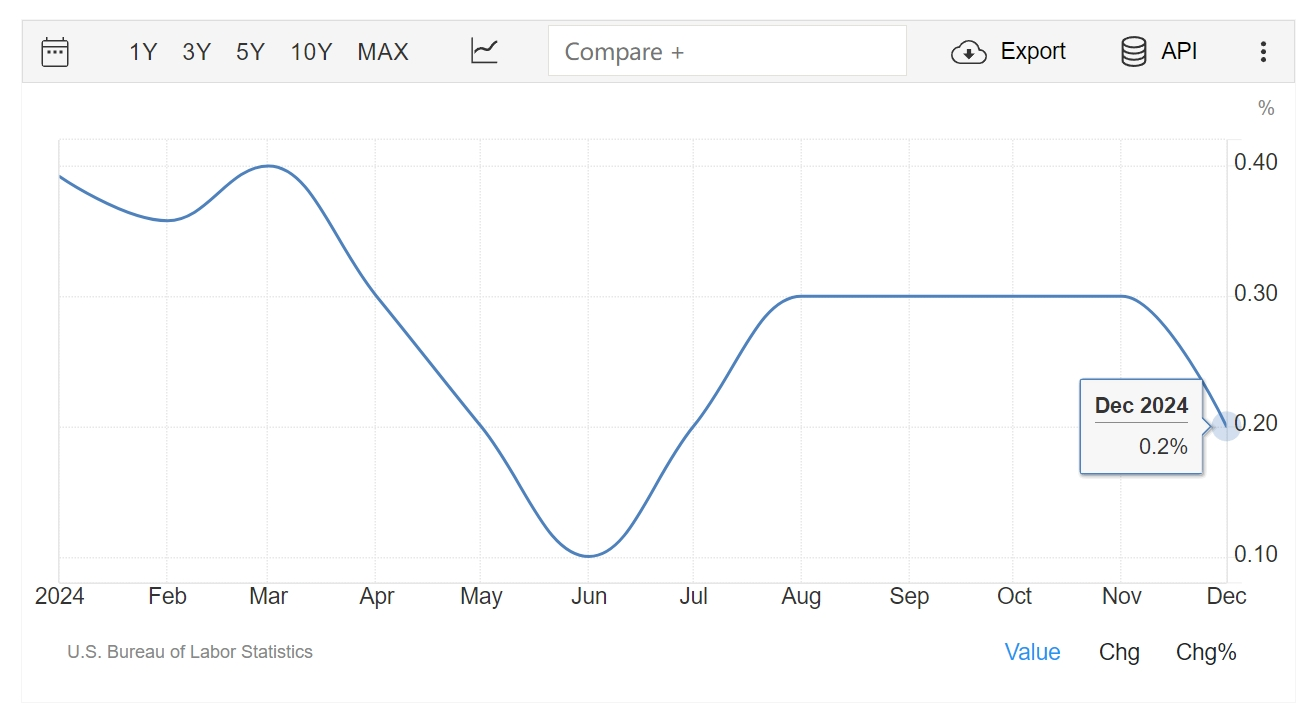

12月の消費者物価は前月比0.4%上昇し、予想通り0.3%となり、そのうち40%以上がエネルギーによるものでした。コアCPIは0.2%上昇し、予想値と前回値の0.3%を下回った。FRBのお気に入りのCPI指標であるスーパーコアCPIは、0.28%上昇し、年間インフレ率は4.17%に減速しました。

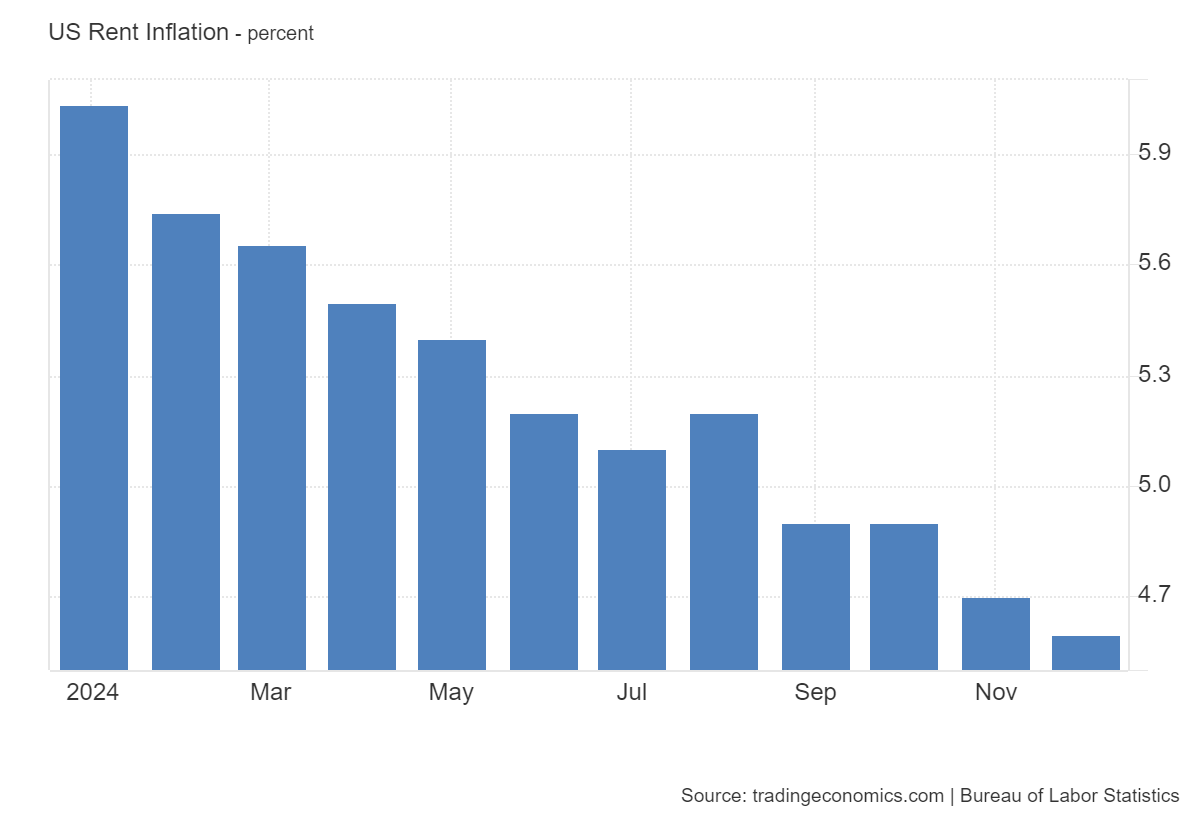

内訳をみると、ホテル宿泊価格の下落、医療サービスの伸びの鈍化、賃料上昇の緩やかな動きが、12月のインフレ率を抑制するのに役立った。食料品価格、航空券、新車·中古車、自動車保険などがCPIを押し上げた。食料品とエネルギーを除くコモディティ価格は、11月に0.3%上昇した後、12月に0.1%と小幅上昇した。中古車を除くと、商品価格は下落しています。

サービス部門で最大の住宅価格は、12月に2 ヶ月連続で0.3%上昇しました。家主等価賃料と主要住宅賃料はともに上昇し、2021年以来の緩やかな上昇となりました。住宅とエネルギーを除くサービス価格は0.2%上昇し、昨年7月以来の緩やかな上昇となった。

予想を下回るインフレの影響を受け、3大指数は上昇した。ダウは1.65%上昇して43,22 1.55ポイント、S & P500は1.83%上昇して5,94 9.81ポイント、ナスダックは2.45%上昇して19,51 1.23ポイントとなりました。

10年物米国債利回りは約13ベーシスポイント低下し、約4.65%となりました。米国債利回りが低下する中、テスラやNVIDIAなどの成長株が上昇しています。テスラは8%上昇し、NVIDIAは3%以上上昇しました

大手銀行の業績は概ね市場の予想を上回り、JPモルガン·チェースは2%近く上昇し、シティグループとウェルズ·ファーゴは6%以上上昇し、ゴールドマン·サックスは6%上昇しました。

先行きの利下げ予想については、米国のインフレ率上昇率が数カ月続いた後、直近のCPIが予想を下回ったことが、インフレの進展に関する議論を再開する一助となったとの見方もあります。しかし、FRB当局者はそれを確信する前に一連の弱いデータを見る必要がある。インフレ圧力の持続は、世界的な債券市場の急激な売却につながり、昨年末のFRBの政策緩和の早さに対する懸念を高めました。

現時点では、FRBは今月後半の会合で金利を据え置くと予想されています。しかし、より多くのエコノミストは、12月の予想を上回るCPIデータが3月の利下げを可能にしたと言います。このCPIレポートの前に、トレーダーは一般的に今年後半まで利下げを予想していました。

有名なジャーナリストニック·ティミラオスは、水曜日に発表された米国消費者物価報告書は、FRBの利下げモラトリアムの見通しにほとんど影響を与えておらず、混合データはインフレの方向性を示すことができず、FRBは今月も停滞し続けると予想され、次のステップを決定するためにより多くのデータが必要であると述べた。