FRBの3月金利決定:停滞するが減速する

注目すべきは、今回の会合で最も予想を上回った行動は、金利の決定ではなく、縮小のペースの調整でした。

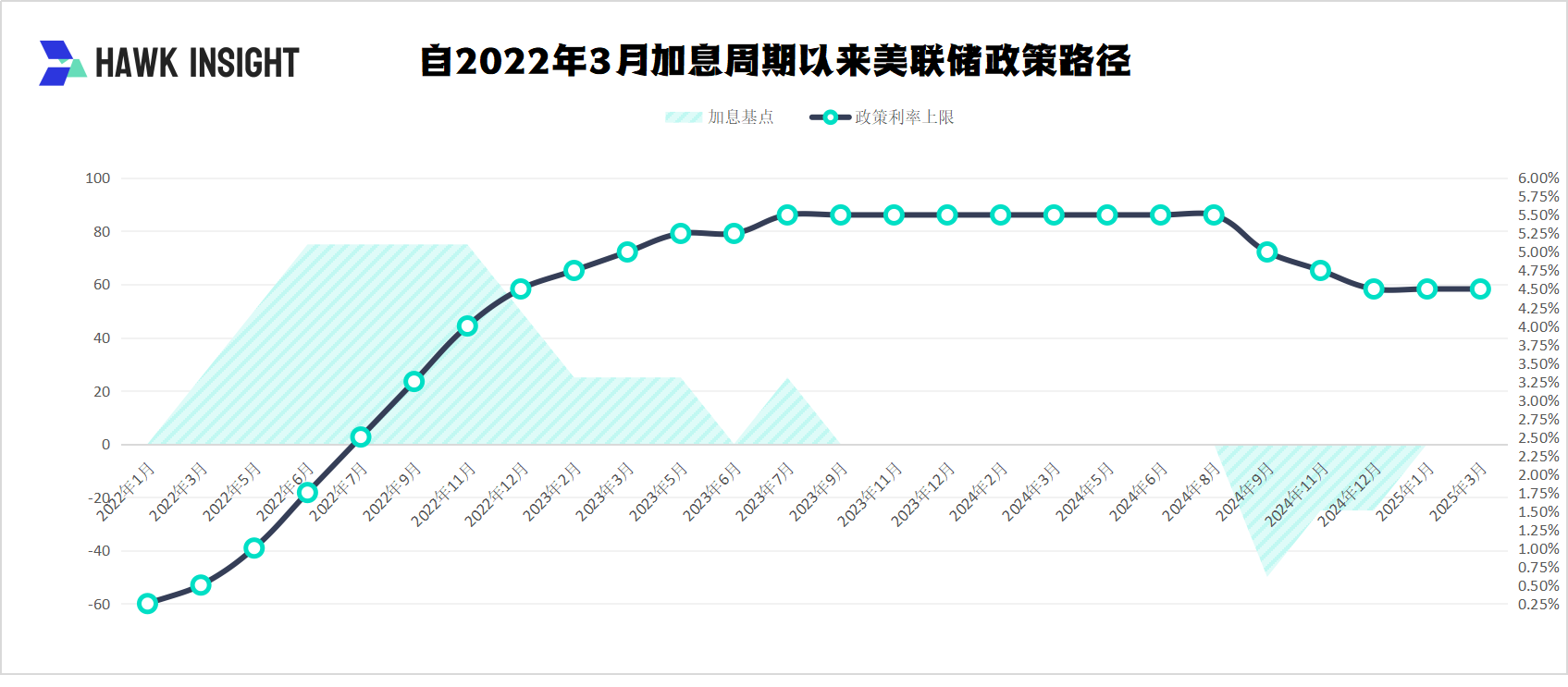

3月20日、FRBは11対1で、金利誘導目標を4.25%から4.50%に据え置くと発表しました。

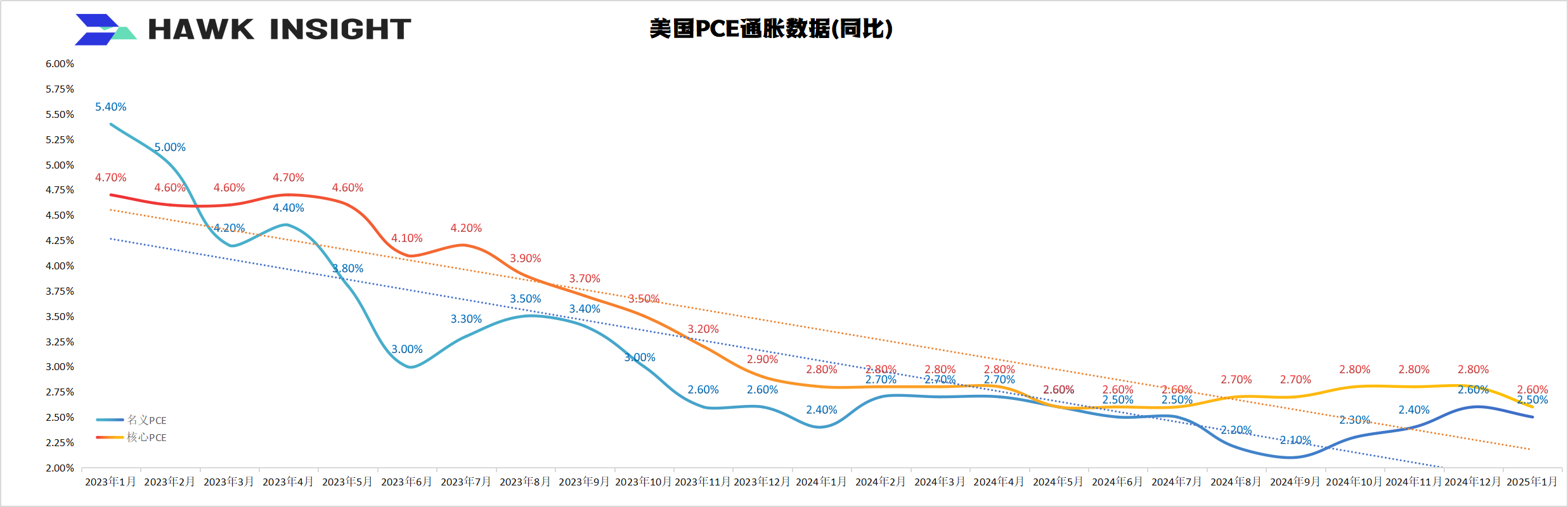

経済見通しの調整をみると、FRBの慎重な姿勢がさらに強調されている。2025年のGDP成長率見通しは2.1%から1.7%に大幅に下方修正され、長期的な潜在成長率の下限に近づいた。PCEインフレ率は2.7%、コアPCEインフレ率は2.8%に0.2%、0.3%ポイント上方修正され、失業率は4.3%から4.4%に下方修正される。この“成長の下方修正+インフレの上方修正”の組み合わせは、1970年代のスタグフレーションサイクルの低価格版の再現に似ていますが、パウエル氏は記者会見で、現在の“ハードデータ”(雇用や消費など)は依然として堅調であり、長期的なインフレ予想はまだアンカーされていないことを強調し、この比較を軽視しました。しかし、政策声明では、“リスクは概ね均衡している”という表現を削除し、“不確実性の増大”を強調しており、FRB内の経済見通しの評価が“双方向リスク”から“非対称懸念”にシフトしていることを示唆しています。

市場の焦点は常に金利を中心に展開する。ドットプロットは、年間50ベーシスポイントの利下げ見通しの中央値を維持していますが、利下げを支持する委員は1人から4人に増加し、1回の利下げのみを予想する委員は1人増加し、3回以上の利下げを支持する委員は3人減少します。この分布の変化は、関税などでインフレ率が予想を上回り続ければ利下げウィンドウが閉じる可能性と、景気が予想よりも早く減速すれば“政策ラグ”のリスクを回避するために緩和を加速するというFRBの二重圧力を反映しています。CITIC証券調査報告書は、“一時的なインフレ+弱い成長+高い不確実性”の現在の組み合わせの下では、任意の要因が設定された軌道から逸脱すると、利下げ回数の削減を引き起こす可能性があると指摘した。

注目すべきは、今回の会合で最も予想を上回った行動は、金利の決定ではなく、縮小のペースの調整でした。FRBは4月から国債削減上限を月250億ドルから50億ドルに引き下げると発表したが、MBS削減のペースは変わらなかった。この“技術的な調整”は、パウエル氏が“航空機着陸のソフトランディング”に例えたもので、金融政策転換のシグナルを出さない一方で、短期金融市場の流動性圧力を緩和することを意図しています。しかし、ウォーラー氏の反対票は、特に政府債務の膨張を背景に、早期の減速がインフレに対する信認を損なう可能性があると懸念する当局者もいる。歴史的な経験からは、バランスシート削減と金利政策の相乗効果が極めて重要であることが示されている。2019年の“資金不足”はFRBに緊急のバランス拡大を余儀なくさせたが、今回の調整が繰り返されないかどうかはまだわからない。

インフレの物語の分裂は、会議のもう一つの暗い線でした。

パウエル氏は、関税が商品価格を押し上げていることを認めつつも、その影響を“一時的”と定義し、その影響を定量化することは困難だと主張している。これは2021年の“インフレ一時論”と微妙に共鳴していますが、文脈は大きく異なります。当時は利上げを延期し、今は利下げの柔軟性を維持します。華創マクロの報告書は、関税が“賃金·物価スパイラル”を引き起こすと、実質金利の受動的な低下がFRBに利上げ再開を強制する可能性があると鋭く指摘している。また、短期的な消費者物価上昇率の上昇と金融市場の長期的な安定期待の乖離は、政策調整の難しさをさらに悪化させています。

市場の観点からは、FRBの“待機戦略”が不安を和らげています。決議発表後、米国株価は一時反発し、イールドカーブはフラット化し、ドル指数は下落し、金はトレーダーの“緩和期待”価格を反映して3,050ドル/オンスを突破しました。しかし、この楽観主義は脆弱すぎる可能性があります。第2四半期にOPECの増産と相まって、新興国の資産評価圧力が再び高まり、米国企業の収益がコスト上昇を吸収できるかどうかはまだテストされていません。

その後の記者会見で、パウエルFRB議長は16回の“不確実性”を用いて、政策立案者の真の心境を概説しました。“米国経済は依然として堅調である”と繰り返し強調しつつも、成長率見通しは12月の2.1%から1.7%に下方修正され、コアPCEインフレ率見通しは2.5%から2.8%に上方修正されたことを認めた。この“成長鈍化と頑固なインフレ”の組み合わせは、1970年代のスタグフレーションのミニチュアモデルに似ており、FRBはインフレ抑制と経済保護の間で綱渡りを余儀なくされました。新政権の包括的な関税政策は穏やかな湖に投げ込まれた岩のようであり、ミシガン大学の調査によると、今後5年間の消費者インフレ率予想は3.1%と2008年以来の高水準となった。

縮小を減速させる技術的な操作は、政策の不確実性に対するFRBのバッファーである。国債削減を月額50億クローネに半減させることは、2019年の“資金不足”の繰り返しを回避するとともに、4兆5千億クローネの債務上限の行き詰まりに対処するための流動性支援を提供する。興味深いことに、今回の調整は国債部分にのみ適用され、MBSの350億ドルの月次削減上限は変わらない。この“構造的ブレーキ”は、FRBが住宅ローン市場の引き締まりを維持することで不動産過熱を抑制し、国債市場に流動性を放出して政府資金調達コストを安定させようとしていることを示唆している。

5月の利下げの可能性について尋ねられたパウエル氏は、“急いではいない”と明言し、ドットプロットで示された年2回の利下げ予想と微妙に緊張している。この“空間のための時間”戦略は、本質的には新たな政策ショックに対する防御的なスタンスである。トランプ政権が打ち出した包括的な関税政策は、約8,000億ドルの輸入品価格に直接影響を与えるだけでなく、サプライチェーンの再構築を通じて現地生産コストを押し上げている。FRBの内部シミュレーションによると、貿易相手国が報復すれば、コアインフレ率はさらに0.3-0.5%ポイント上昇する可能性がある。この文脈では、縮小の減速は、財務省の債務操作との“政策衝突”を回避し、将来の金利調整のための弾薬を確保することができる。

市場は、“鳩の縮小+タカ金利”の組み合わせに分裂的な反応を示しています。3つの主要株価指数が一斉に終値し、ダウが1日383ポイント上昇したことは、2年物利回りが4%を下回る不安と一致しています。

世界の中央銀行陣営の分裂は、この不確実性を悪化させた。FRBが決定を発表する数時間前、日本銀行は政策金利を0.5%に据え置き、スイス銀行は予想外に25ベーシスポイントの利下げを行った。このような“西から東へ”の金融政策パターンは、2015年の世界的な協調緩和とは対照的です。さらに憂慮すべきは、FRBの縮小緩和によって放出されたドル流動性が、キャリートレードを通じて新興国市場に流入し、短期的な繁栄の錯覚を作り出す一方で、債務リスクの暗い雷を敷設する可能性があることです。パウエルが“準備預金は依然として豊富である”と強調する一方で、オーバーナイト·カウンター·レポがピーク時の5.8兆ドルから1.2兆ドルに急落し、銀行準備預金の安全マージンが縮小しているという事実を軽視しているのかもしれない。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。