米国のインフレデータが金を破壊

金は有利子資産ではなく、国債利回りの上昇は金価格に深刻な打撃を与える。

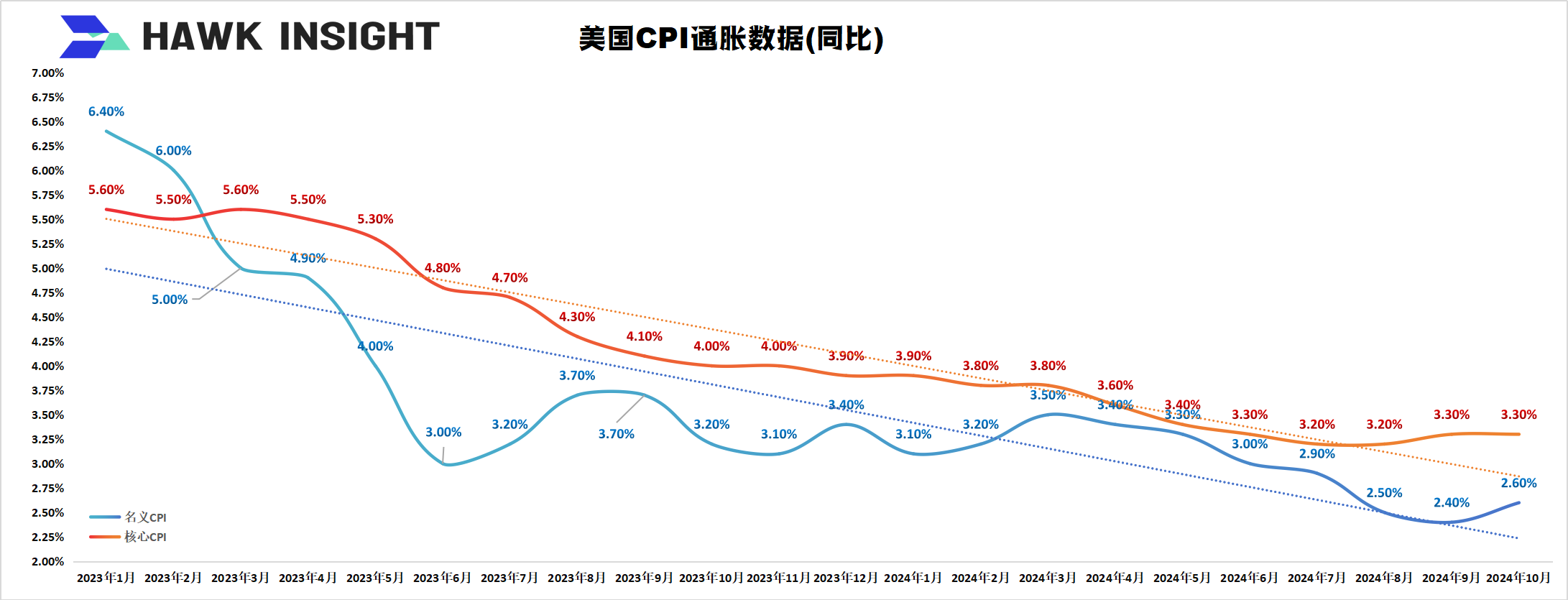

11月13日、選挙後初のインフレデータが発表されました。データによると、10月の米国消費者物価指数は前年比2.6%上昇し、市場予想に沿って上昇したが、前月の2.4%から回復した。さらにパニックに陥ったのは、CPIが6回連続の下落傾向に終止符を打ち、インフレ率の低下がFRBが9月と11月に75ベーシスポイントの利下げの前提条件となっていたことです。

コアCPIは変わらず、全体的なCPIは上昇し、食料とエネルギーコストは間違いなく“悪魔”にあります。確かに、ここ数ヶ月下落していた“インフレ率の実力者”であるエネルギー価格は、10月に横ばいとなりました。エネルギー商品価格は引き続き下落しているが、エネルギーサービス価格は上昇し、エネルギー部門全体の価格を押し上げている。

10月の米国サービス部門の好調による高金利予想が、米国国債の売却に拍車をかけました。米国の10年物国債利回りは4.483%まで上昇し、7月1日以来の高水準となった。ドル指数も106.54と2023年11月以来の最高値まで上昇した。

これに対応して、金の売却があります。金は有利子資産ではないため、国債利回りの上昇は金価格に深刻な打撃を与える。昨日、スポット金は引き続き弱く、早期の金価格は下落し、欧州市場が開いた後、金価格は2,610ドル近くまで上昇しましたが、インフレデータの発表前後に、金価格は再び下落し、259 7.27ドル/オンスで、終日0.88%下落しました。

金の将来の動向については、中国銀行は、技術的には、金は現在、3月の上昇市場開始以来最大の下落である2 ヶ月ぶりの安値に落ち、上昇修正の傾向を形成していると分析した。日線レベルで一連の陰線が閉じた後、各指標の順序は空の動作パターンであり、短期的にはブリンの下のレール2,55 8付近のサポートノードに注意を払い、4時間チャートでは、MACD指標の下のエネルギー放出が減少し、KDJ指標は下の過剰購入エリアに接着の兆候が現れ、方向は不明です。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。