市場はすでに新しい市場の物語を事前に判断し始めています。

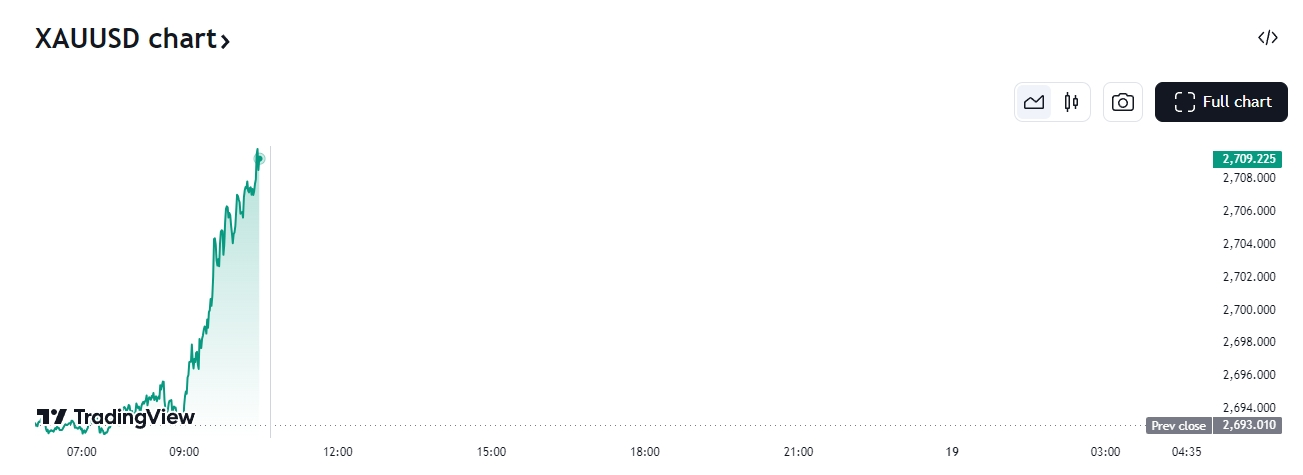

米国東部時間10月17日、スポット金は過去最高値の2,69 6.63ドルを記録し、終値は2,69 2.75ドルとなりました。米国大統領選挙を巡る取引の前倒し、中東紛争の不確実性、世界的な金融緩和などが相まって、金価格は2,700ドル近くまで上昇しました。

バンクオブアメリカのストラテジストは、他の伝統的な“安全な避難所”資産のリスクが高まる中で、金の魅力が高まっていると述べています。中央銀行を含む投資家は、強気がインフレや政府借入の増加によって引き起こされる債務の切り下げに対するツールとして利用できる金に目を向けるべきです。

米国の選挙が近づくにつれて、市場は新しい市場の物語を先取りし始めています。

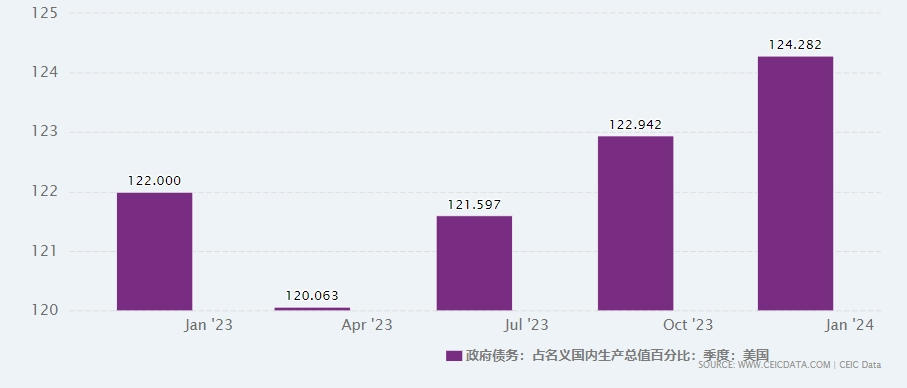

トランプもハリスも、財政規律と支出削減を優先しないことは予想通りである。市場分析によると、米国債の対GDP比率は今後3年間で過去最高を更新する可能性があり、これが実現すれば、金利の対GDP比率も上昇し、市場が新たな債務を吸収できない懸念から投資家は金に目を向ける可能性があります。

バンク·オブ·アメリカのストラテジストにとって、金は“最後の“安全な避難所”資産のように見える。彼らは来年末までにスポット金価格が3,000ドル/オンスを超えると予想している。

スポット金はドル建てであるため、投資家は米国のマクロ政策に特に注意を払っており、外部環境については、世界的な緩和政策が金に有利であった。

FRBが9月18日に50ベーシスポイントの利下げを行って以来、世界中の中央銀行は短期間で利下げの波を巻き起こしました。香港金融管理局、クウェート中央銀行、バーレーン中央銀行、アラブ首長国連邦中央銀行、カタール中央銀行などの重要な金融機関は、ほぼ同時に金利引き下げの決定を発表し、この集団行動は、世界の中央銀行の協調性を示すだけでなく、景気刺激策のバルブがゆっくりと開いていることを示しています。

世界の中央銀行による集団的利下げが金価格を牽引し、FRBの緩和サイクルが始まったため、過去1 ヶ月で約4.3%上昇しました。

欧州中央銀行は木曜日、ユーロ圏のインフレがますます制御され、経済見通しが悪化していると述べ、今年3度目の利下げを行った。

特に、ユーロ圏経済は2年連続で米国に遅れをとっています。ECBのラガルド総裁は、今後の利下げ経路についてのヒントを与えていませんが、市場価格については、今後数週間で経済やインフレ率のデータが反転しない限り、12 月に4回目の利下げを行う可能性が高いです。

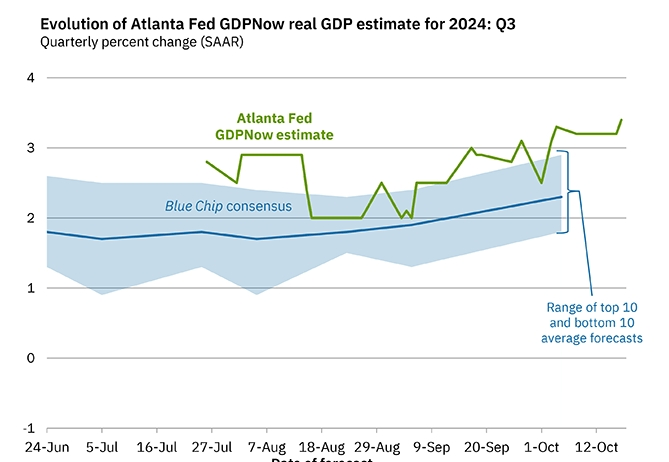

米国については、アトランタ連邦準備制度理事会は、昨日発表された予想を上回る小売売上高データを受けて、第3四半期のGDP成長率見通しを前回の3.2%から3.4%に引き上げ、第2四半期の経済成長率は3.0%としました。

経済データは予想を上回り、FRBの政策余地は緩和され、銀行は確実に利下げを続けるが、減速する可能性がある。現在、市場価格は来月25ベーシスポイント引き下げ、9月の50ベーシスポイントから半減しています。

その間、中央銀行の買入れは続いています。ここしばらくの間、世界中の中央銀行は、総準備高に占める金の割合を増加させてきました。バンク·オブ·アメリカのアナリストは、金が中央銀行準備の10%を占めており、10年前のわずか3%から上昇していると指摘しています。