投資商品の選び方は?トップ5投資商品の比較

市場における投資商品は、定期預金に限られません。多くの人々は、株式、ファンドユニット、ETFなどを購入して富を増やすことを選択します。

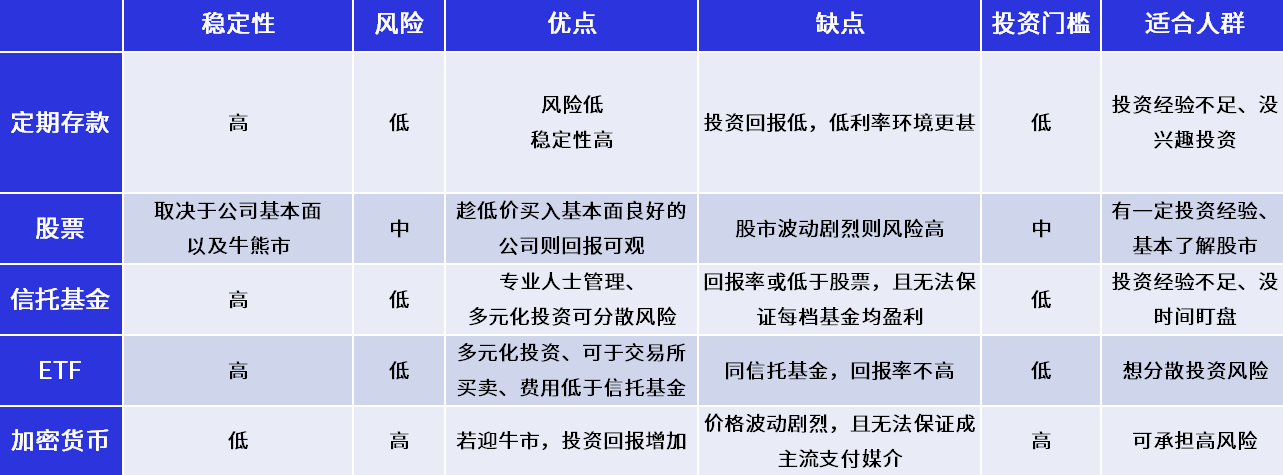

定期預金のこと

定期預金は、いわゆる“貯蓄”であり、最も基本的でシンプルで安全な投資方法です。銀行に口座を開設·預金すれば、毎年銀行の利子を受け取ることができる。

銀行が発行する利子は、預金金利に基づいています。金利が5%で、預金がRM5,000の場合、銀行は預金口座にRM250の利子を送金します。

定期預金の最大の利点は、十分な安全性です。銀行にお金が預けられると、預金者は盗まれたり紛失したりする心配はなく、銀行は預金者の預金を貸し出して利子を取り、最終的に合意された金利で預金者に分配します。

しかし、この投資の収益率は理想的ではありません。現在、定期預金の金利は3%前後で推移しており、多くの預金者は富の上昇がインフレに追いつかないことを懸念している。

株式の種類

株式は、すべての当事者から資金を引き付け、事業を拡大したり、負債を返済するために会社によって発行されます。株主は会社の株主となり、株主総会に出席し、会社の計画に賛成または反対票を投ずることができる。

株式市場でお金を稼ぐ2つの最も一般的な方法があります。1つ目は“安く買って高く売る”です。つまり、株価が低迷したり過小評価されたりしているときに買い、株価が上がった後に売って差額を稼ぐことです。もちろん、株式の売買にはコミッション(Brokerage Fee)、清算手数料(Clearing Fee)などの費用もかかる。投資家は、売買取引を行う前に、個々のブローカーの請求形態を明確に理解する必要があります。

お金を稼ぐ2つ目の方法は配当を受け取ることです。安定した収益と現金が豊富な企業は、定期的に株主に配当を還元します。

資産の増加という観点から見ると、株式取引のリターンは定期預金よりも高い。しかし、投資の世界では、高いリターンは高いリスクを意味します。株式市場でお金を稼ぐことができるかどうかは、投資家が十分な宿題をしているかどうか、不正確なビジョン、運などをテストします。したがって、企業に投資する前に、リスクを最小限に抑えるために、企業のビジネスモデル、収益記録、キャッシュポジションなどを理解する必要があります。

信託基金について

信託基金(Unit Trust Fund)は、大衆のお金を集めた後、専門のファンドマネージャーに管理を担当させ、株式、債券などの金融商品など、異なる対象に分散投資します。

投資信託の最大の利点は、ファンドマネージャーがプロの投資家であるため、リスクが比較的低いことです。各取引は、最小限のリスクでファンドの純資産とリターンを最大化するために十分な研究を行う前に行われます。

また、信託ファンドの投資対象は一般的に比較的多様であり、目的はリスク分散であり、投資家は間接的に複数の企業の株式や様々な金融商品を保有することに等しいファンド単位を購入する。

しかし、リスクの分散は投資収益率を制限します。ファンドがある企業から得たお金は、他の企業から失った企業に分割される可能性があるからです。この投資戦略はまた、投資家が急騰株を買うように一夜にして金持ちになる機会を得ることはできない運命にある。

投資家は、ファンドを購入する前に投資スタイルを理解することをお勧めします。一部のファンドマネージャーは、より積極的な投資戦略を採用したり、ほとんどの資金を単一の分野に集中したりします。異なる投資戦略は、異なるリターンパフォーマンスとリスク変動をもたらします。

また、ファンド投資の背後にはプロのファンドマネージャーがいます。これは、投資家が専門家を雇って投資を手伝ってくれるので、より多くのコストと手数料を支払うことに等しいです。

投資家は、多額の手数料を請求されないように、各ファンドの販売手数料、年間管理手数料、変換手数料などを理解する必要があります。

簡単に言えば、信託ファンドは安定した低リスクの投資家に適しており、毎日株式市場に目を向ける時間がない。投資に触れたばかりの初心者も信託ファンドに投資する傾向があり、株式選択の手間や研究課題の時間を節約できます。

ETFは

ETFのフルネームはExchange Traded Fund上場投資信託であり、インデックス株式ファンドとも呼ばれ、投資スタイルは信託ファンドと同じです。違いは、ETFでは投資家が取引所で取引できるのに対し、信託は代理店を通じて取引する必要があることです。また、ETFは信託ファンドよりもコストが低くなります。

ETFはインデックスを追跡して複製し、投資対象はインデックスの受動的な決定に従い、インデックス構成銘柄を比例して購入するため、価格の動きと追跡されるインデックスの動きは基本的に同じです。また、ETFは分散投資戦略に従い、投資リスクは比較的低いです。

国内ETFの選択肢が限られているため、多くの投資家は外国、特に米国ETFを好むでしょう。しかし、どの国のETFへの投資を選択しても、より効果的にリスクを管理するためには、ETFの追跡対象、資産運用規模、コストと手数料、ETFの追跡誤差などを理解する必要があります。

Cryptocurrency

最近、国内外の金融ニュースサイトをクリックすると、暗号通貨に関する様々なニュースやニュースが表示されます。

暗号通貨は、ブロックチェーン技術に基づいて構築されたデジタルで取引可能な通貨です。従来の貨幣とは異なり、見て触れることができる物理的な紙幣があります。

より有名な暗号のとしては、ビットコイン(Bitcoin)、エーテルコイン(ecoin)、リップルコイン(Ripple)、ドッジコイン(DogeCoin)などがある。

さらに、ブロックチェーン技術のサポートにより、暗号通貨は“分散型”技術のオーラを帯びています。送金や取引では、仲介者としての銀行をバイパスし、すべての取引記録をユーザーがいる各ブロックに分散します。そのため、個人や機関は記録を変更できます。

現在、マレーシア証券委員会によって認められている暗号通貨取引プラットフォームには、Luno、Tokenize、Sinegy、MX Globalがあります。

暗号通貨は、将来的に主流の支払い媒体として伝統的な通貨に取って代わると考える投資家もいるため、ホットです。また、流行時に中央銀行が大量に貨幣を印刷して景気を刺激する中で、通貨の購買力が急激に低下する恐れがあります。これにより、暗号通貨愛好家は、わずか21百万ビットコインが深刻なインフレ問題を引き起こさないと確信するようになりました。

しかし、理想がどれほど美しいか、現在の暗号通貨はまだ国民の信頼を得ることはできません。理由は2つある。

第一に、暗号通貨の価格変動が大きすぎる。ビットコインを例にとると、投資家の熱狂により、価格は2021年4月16日に63,346.79ドルの最高値まで急上昇しましたが、2021年5月13日にムスクが“テスラ電気自動車の支払いにビットコインを使用するのを一時停止する”と発言した後、ビットコインの価格は即座に50,000ドルを下回りました。現在は約39,000ドルに戻っています。

これは、暗号通貨が投機的であり、ムスクのような世界的な金持ちの顔を見る可能性があることを示します。投資家が盲目的に参入すると、高値で買って燃やすのは簡単です。

第二に、暗号通貨が従来の通貨を打ち負かし、主流の決済媒体になるかどうかは謎です。時間が経つにつれて、良いお金は悪いお金を追い払う。残りの通貨は国民の信頼を得ることができる。

概要まとめ

各投資商品の特性、リスク、リターンは異なり、投資家はリスクを取る能力を考えるなど、決定を下す前に宿題をする必要があります。誰もポットを獲得した後、衝動的に入ってハードなポットを獲得しないでください。結局のところ、誰もが財政状況やリスク選好は異なります。そして、参入のタイミングは、投資家が投資市場の一部を共有する機会を持っているかどうかを決定します。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。