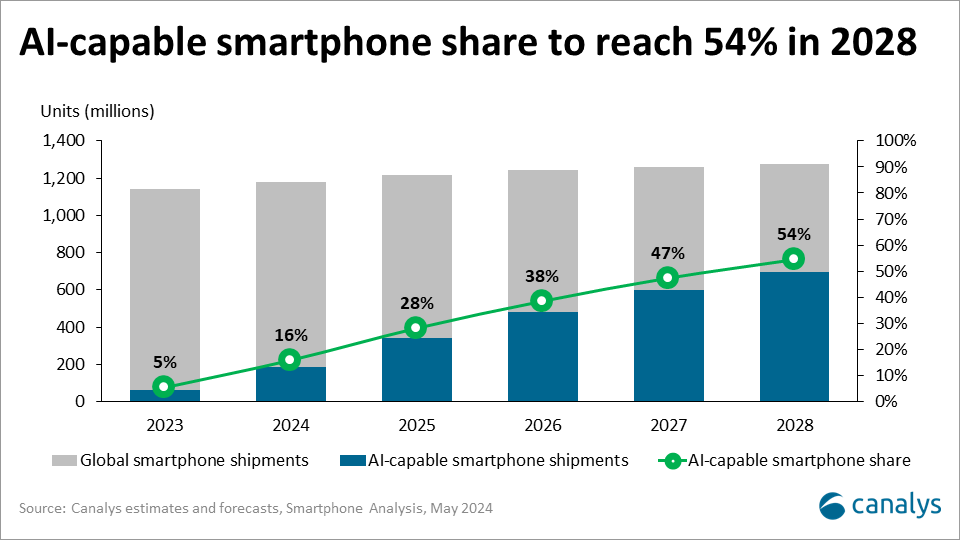

2028年にはAIスマホが世界出荷台数の54%を占めると予測

Canalys氏は、2028年までにAI携帯電話がスマートフォンの総出荷台数の54%を占めると予測している。これにより、2023年から2028年までの複合年成長率は63%と推定される。

アップルがAI機能を搭載したiPhone 16シリーズを発表したことに伴い、現在では世界2大携帯電話のオペレーティングシステムに対応したAI携帯電話が消費者に選択できるようになっている。最新のレポートでは、Canalys氏は、AI技術の推進の下で、AIスマートフォンの変革の潜在力は移動通信業界が新しい時代に入ることを予告していると考えている。

Canalysは、2024年末までに16%の新出荷スマートフォンに次世代AI機能が搭載されると予測している。この成長は、チップ技術の急速な進歩と消費者の需要の増加によって推進されている。2026年までにAI携帯電話の累計出荷台数は10億台を超える。システムレベルのチップ(SoC)の反復的な改善のため、特にアンドロイドプラットフォームでは、AI携帯電話はミドル・ハイエンド市場で著しい成長を実現するだろう。

Canalys氏は、2028年までにAI携帯電話がスマートフォンの総出荷台数の54%を占めると予測している。これにより、2023年から2028年までの複合年成長率は63%と推定される。Canalys氏によると、この転換はハイエンドモデルに先行し、ミッドレンジのスマートフォンに徐々に拡大する見通しだという。

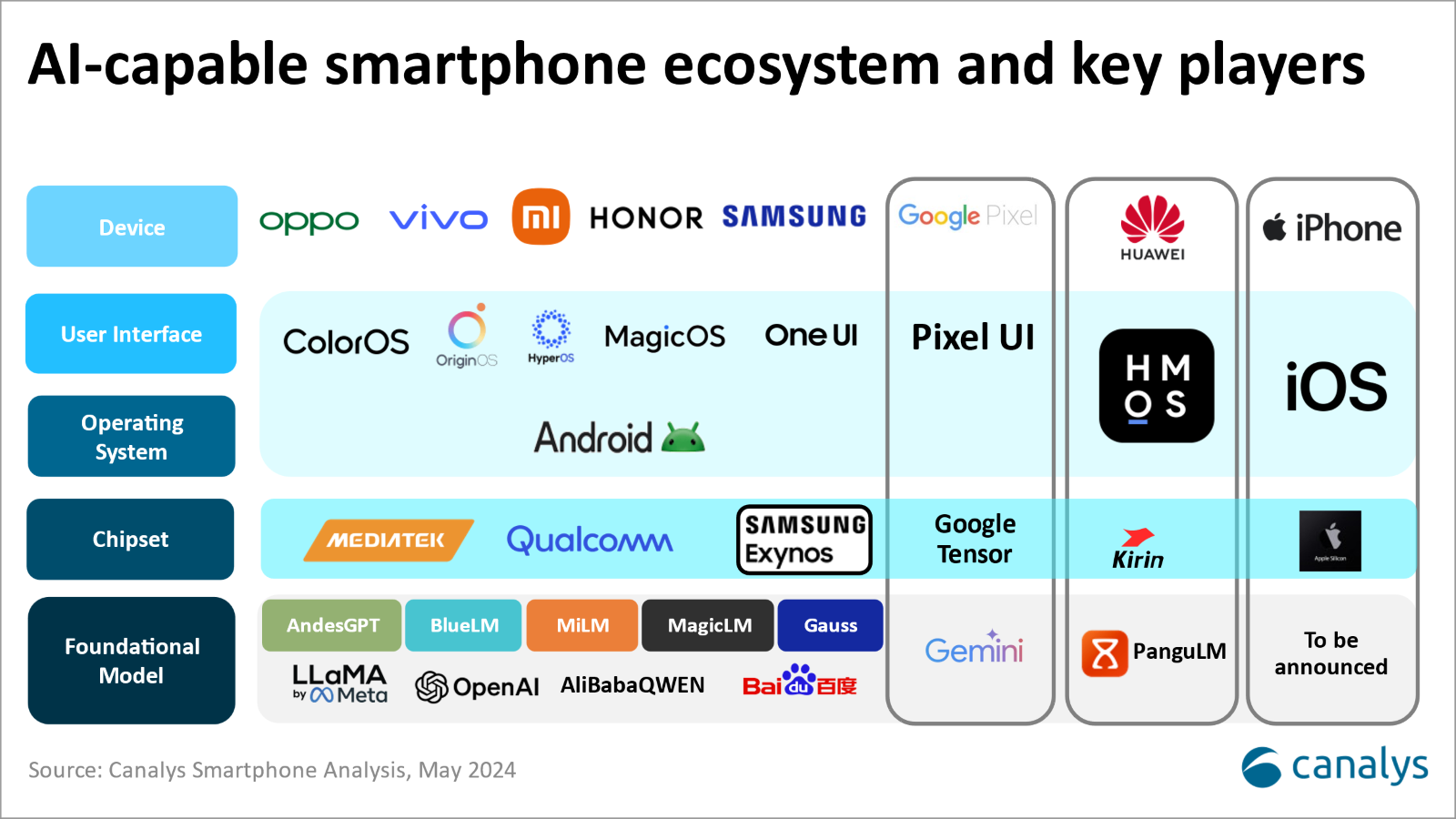

報告書によると、アップル、グーグル、サムスンなどの主要なグローバルメーカーや、栄光、OPPO、小米、vivoなどの中国の大手メーカーは、生成型AI機能をデバイスに統合する最前線にあるという。

●アップル

Canalysは、ハイエンド市場におけるiOSのシェアのおかげで、高度に最適化されたハードウェアのソフトウェア体験と、サードパーティのソフトウェア開発者の支援を受けて、2025年にiOSがAI携帯電話市場の55%のシェアを占める可能性があると予想している。

Canalysはレポートの中で、アプルの戦略はエンドサイド処理を強調し、iOSユーザーに差別化されたソリューションを提供し、生産性と全体的なユーザー体験を向上させると述べた。より要求の高いタスクに対して、アプルはOpenAIやGoogle Geminiなどのパートナーが提供するクラウドソリューションに依存し、そのハードウェアとソフトウェア統合の利点を利用して、Siriなどのコアサービスを強化することに集中し続ける可能性があります。

●サムスン

Canalys氏は、サムスンは「Galaxy AI」というハイブリッドAIモデルを採用しており、エンドサイドとクラウドサイドの技術を利用しているとみている。この方法は、クラウドコンピューティング能力を利用することでユーザー体験を向上させるだけでなく、デバイス上で個人情報などの機密データを直接処理することでプライバシー問題を解決しています。

また、サムスンとグーグルの戦略的提携はGeminiとImagen 2モデルをGalaxyデバイスに統合し、顕著な経済的、商業的利益をもたらした。

三星は1億台を超える旧旗艦設備のためにGalaxy AI機能を更新したが、ハードウェアの制限のため、これらの機能は主にクラウドAIモデル処理によって実現された。Canalys氏は、Galaxy AI機能の多くはサムスンアカウントにログインし、サムスンのネイティブアプリケーションと統合しなければならないため、ユーザーのサムスン生態系への依存性が増加し、将来のAIアプリケーション開発に貴重なフィードバックを提供していると指摘した。

●ファーウェイ

今年4月のファーウェイアナリスト会議(HAS)で、ファーウェイは自社開発した次世代鴻蒙OS Nextを明らかにした。

HarmonyOS Nextはアンドロイドシステムとの互換性を失い、今年後半には主力製品のMate 70シリーズにアップグレード版システムを発売するという。さらに重要なのは、新しいオペレーティングシステムの目標は、AI機能を持つアプリケーションだけでなく、システムレベルのAI能力を実現することです。

Canalys氏は、ファーウェイが独自のチップアーキテクチャを利用してHarmonyOS Nextを最適化し、PanguLM(パングLM)AIビッグモデルを利用して差別化されたユーザー体験を提供する可能性があると指摘した。

●小米と栄光

Canalysの報告書によると、小米と栄光は生態系を中心とした戦略の最前線を歩き、多種多様な設備にまたがるシームレスなAI体験を構築することを目指している。

両社はいずれも中国と国際市場でハードウェア生態系を開拓するために多額の投資を行っている。この拡張は、ハードウェアとサードパーティ製ハードウェアプロバイダとの連携に関連しています。この戦略的基盤は、ユーザーのロイヤルティを育成し、その生成型AI戦略に優位性を提供し、生態系の優位性を市場戦略の重要な側面にすることを目的としている。

●OPPOとvivo

対照的に、OPPOとvivoの戦略はスマートフォンに重点を置いており、AI機能とサービスの主要なインタフェースとして活用されている。そして、それらの投資はスマートフォンのバリューチェーンに深く根ざしており、さまざまな規模のAIモデルをカバーしている。

OPPOとvivoは開発者コミュニティを積極的にサポートしています。両社は、ゼロコード開発プラットフォームなどのツールを提供し、スマートフォンを中心としたAIアプリケーションに専念する開発者に資金奨励を提供している。Canalys氏は、このサポート措置はイノベーションを促進し、AIサービスの中核プラットフォームとしてのスマートフォンの役割を強化できると考えている。

注目すべきは、両社とも中国大陸で強力なインターネットサービスモデルを発展させ、広告主、業者、アプリケーション開発者にサービスを提供していることだ。このようなスマートフォンを中心としたAI戦略の重点は、よりスムーズに「AI=サービス」のビジネスモデルに移行し、コアな収入源の1つを強固にするのに役立つ。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。