Nvidiaの記録的な収益:年間売上高950億、114%増加、Blackwellの大幅な増加

短期的には、Blackwellチップの供給不足(第4四半期に110億ドル)とGTCの新製品への期待が株価を支える可能性があります。

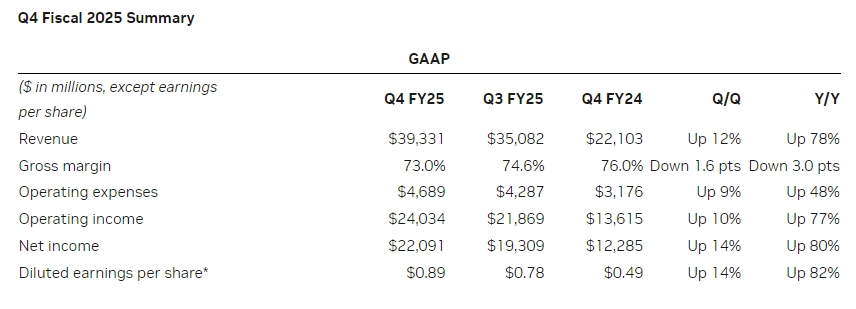

2月26日の東部時間の後、NVIDIAは一見目を見張るが隠された差別化のレポートカードを手渡した。2025年1月26日を末日とする2025年度第4四半期の売上高は393億ドルで、前年同期比78%増のアナリスト予想382億5000万ドルを上回りました。調整後1株当たり利益(EPS)は0.89ドルで、前年同期比71%増の0.84ドルも上回りました。通期売上高は前年同期比114%増の1305億ドル、純利益は前年同期比145%増の728億8000万ドルでした。

成長運動の構造的差別化

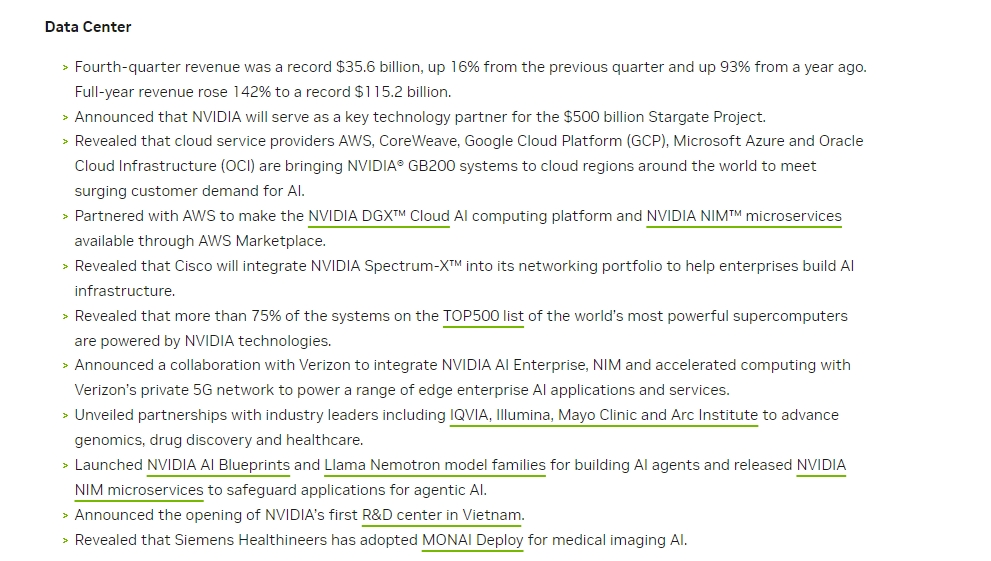

データセンター事業は、NVIDIAの紛れもない“現金牛”のままです。第4四半期の売上高は356億ドルで、前年同期比93%増、総売上高の90.5%を占めました。データセンターの年間売上高は1,152億ドルで、前年同期比142%増となり、世界的なAIインフラ投資の熱狂を裏付けています。Huang氏は、決算説明会で、Blackwellアーキテクチャチップは第1四半期に“数十億ドルの売上高”を達成し、推論計算能力の需要が新たな成長極を形成していることを強調しました。学習計算能力はモデルをよりインテリジェントにし、推論計算能力は答えをより正確にします。同時に、オートモーティブ&ロボット部門の売上高は5億7000万ドルで、前年同期比103%増となり、自動運転と産業オートメーションの分野におけるNVIDIAの初期の成果を反映して、最も急成長しているセグメントとなりました。

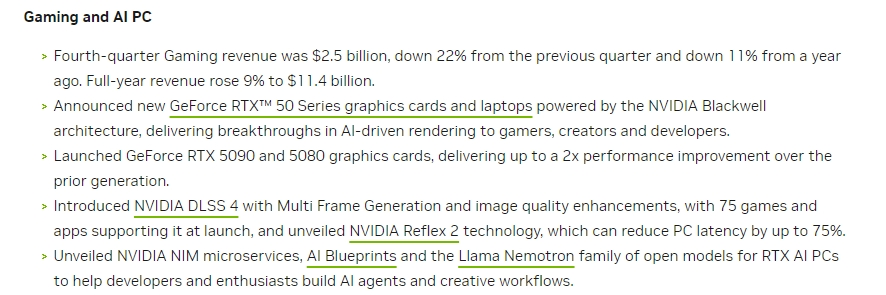

しかし、ゲームとAI PC事業の売上高は25億ドルで、前年同期比11%減、連続22%減となり、財務報告書の明らかな欠点となった。Huang氏は、ゲーム事業の弱さを“次世代AI PC製品サイクルを待つユーザー”に帰したが、コンシューマーエレクトロニクス市場の循環的な変動は、データセンター事業の力強い成長とは対照的であり、NVIDIAの事業構造がエンタープライズ市場に過度に依存するリスクを露呈させた。

コスト圧力と利益率ゲーム

収益規模の拡大にもかかわらず、Nvidiaの収益性は構造的な課題に直面している。第4四半期の調整後粗利益率は73.5%で、前年同期比3.2%ポイント、連続1.5%ポイント低下しました。これは主にブラックウェルアーキテクチャチップの複雑な生産プロセスによるコスト上昇によるものです。最高財務責任者のコレット·クレス氏は、データセンター製品の単一GPUからCPUとネットワーク機器を統合したシステムレベルソリューションへの移行は、製品の付加価値を高める一方で、生産コストの上昇とサプライチェーン管理の複雑さの指数関数的な増加にもつながっていると指摘しました。2026年度第1四半期を見据えると、粗利益率は市場予想の72.2%を下回る71%にさらに低下すると予想しています。これは、ブラックウェルの生産能力増強の初期段階における規模効果が十分に解放されていないためです。

Nvidiaの営業コスト管理が圧力を示していることは注目に値する。第4四半期のGAAPベースの営業費用は46億8900万ドルで、前年同期比48%増となり、主に次世代チップの研究開発とグローバルデータセンター協力生態系建設に充てられました。AI軍拡競争が激化する中で、このような“戦略的損失”は避けられないかもしれませんが、粗利益率が圧迫され続ければ、資本市場の忍耐力が試される可能性があります。

需要回復力と市場の疑念

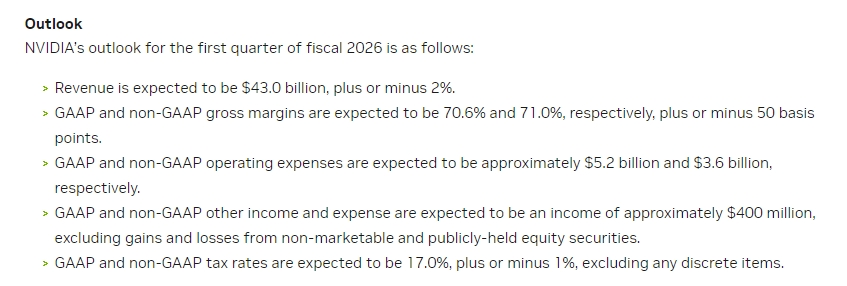

NVIDIAは、クラウドサービスプロバイダーがGB200システムの導入を加速しているという判断に基づき、アナリスト予想の417億8000万ドルを大きく上回る430億ドル(± 2%)の売上高を見込んでいます。現在、Amazon AWS、Google Cloud、Microsoft Azureなどの巨人は、BlackwellアーキテクチャGB200 NVL72システムを世界中で導入しており、NVIDIAが参加する5,000億ドルのStargateプロジェクトは、次世代AIインフラストラクチャのベンチマークと見なされています。黄氏は、“代理AIとフィジカルAIの組み合わせは、世界の基幹産業を完全に再構築する”と主張し、市場の焦点を短期的な減速から長期的な技術革命の物語にシフトさせようとしている。

しかし、AIコンピューティングパワーの需要に対する市場の疑念は消えていません。1月、DeepSeekのオープンソースモデルは非常に低コストで高性能トレーニングを可能にし(わずか2048 H 800チップ)、Nvidiaの1日の時価総額で600億ドルの売却を引き起こしました。Huang氏は“DeepSeekはコンピューティング需要を抑制するのではなく刺激する”と主張し、中国の顧客はモデルの台頭によりH 20チップの購入を増やしているが、投資家はモデル効率の向上がハイエンドチップへの依存を減らすことを懸念している。モーニングスターのアナリストは、過去18四半期で16回の予想を上回るNVIDIAの記録が市場のしきい値を引き上げ、78%の収益成長率(7四半期で最低)は投資家の熱意を燃やすのに苦労していると指摘した。

評価の再構築と生態堀

現在、NVIDIAの3.2兆ドルの時価総額を支えるロジックは、純粋なチップ販売からAIエコシステムの支配にシフトしています。企業は、DGX CloudプラットフォームやNIMマイクロサービスなどを通じて、ハードウェアからモデルまでの完全なクローズドループを構築しようとしている。この変革は顧客の粘着性を高めることができますが、Microsoft Maia、Google TPU、Amazon Trainiumなどのカスタマイズされたソリューションが従来のGPU市場シェアを侵食している大規模な顧客の自己開発チップの影響にも直面しています。しかし、NVIDIAのCUDA生態学的障壁と迅速なイテレーション機能(Huang氏は“GPUソフトウェアスタックは2年前の10倍複雑である”と述べています)は、依然としてその中核的な強みです。

短期的には、Blackwellチップの供給不足(第4四半期に110億ドルを納入)とGTCからの新製品の期待が株価を支える可能性があります。長期的には、AIコンピューティングパワーの需要が“電力レベル”の成長の可能性を実証する必要があります。資本市場が3桁の成長に驚嘆することから品質に移行するにつれて、NVIDIAはAIゴールドラッシュの“ショベル売り”であるだけでなく、次世代コンピューティングパラダイムを定義するルールメーカーでもあることを証明する必要があります。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。