红杉中国今年三度减持美团 持股比例已降至1.86%

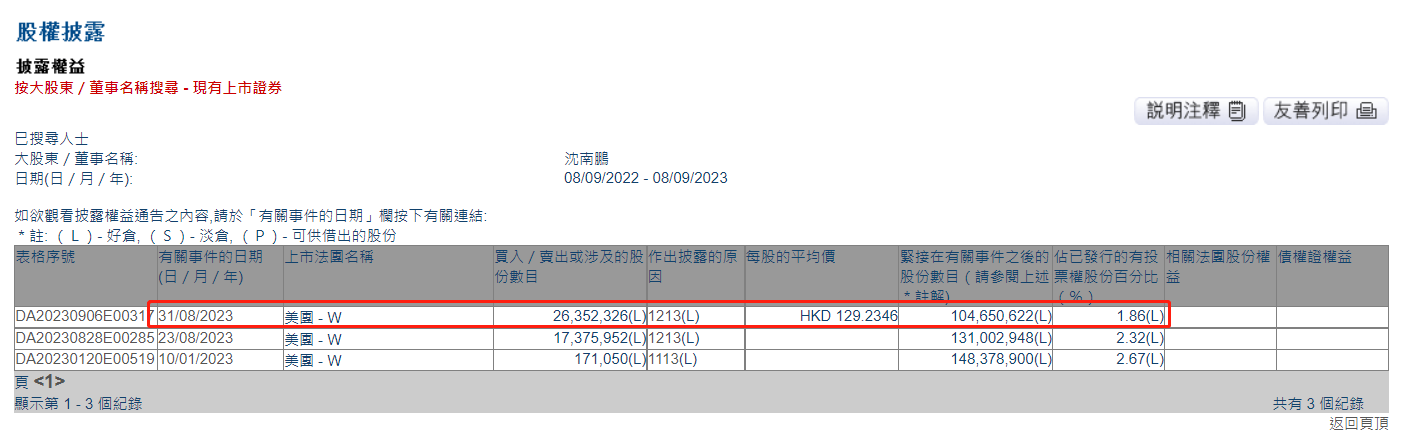

据港交所的资料显示,8月31日,红衫中国管理合伙人沈南鹏减持美团约2,635万股,每股平均价约为129港元,总计约34亿港元。减持后,沈南鹏的持股比例从2.32%下降至1.86%。

近日,美团再度遭到红杉中国减持。

据港交所的资料显示,8月31日,红衫中国管理合伙人沈南鹏减持美团约2,635万股,每股平均价约为129港元,总计约34亿港元。减持后,沈南鹏的持股比例从2.32%下降至1.86%。

补充资料显示,股份减持与沈南鹏控制的基金实体有关,而以他为首的红杉中国旗下多只基金及沈南鹏均被视为持有该等股份权益。

对于此次减持,有市场人士表示,这是基金的正常退出,红杉中国是美团的长期投资者,至今已投资17年,减持的原因在于向投资者退还投资本金及利润,并非看淡美团基本面。

这已经是红杉中国今年第三次减持美团。根据港交所的数据,沈南鹏此前在1月10日减持17万股,后8月23日又减持1,738万股。今年以来共计减持4,390万股。

美团和红杉中国的渊源由来已久。2006年,红杉中国彼时还是红杉资本,在大众点评的A轮融资中充当其唯一的投资人。2010年,红杉资本又成了美团的A轮投资人,同样也是唯一的投资人。

2015年,美团和大众点评宣布联合发布声明,正式宣布达成战略合作,双方共同成立一家新公司。2018年,美团经过多轮融资后登陆港交所,成为继小米之后香港特区第二支“同股不同权”股票。而从A轮到上市,红杉资本一直“陪伴”着美团。美团也成为红杉资本在中国投资大获成功的标杆企业之一。

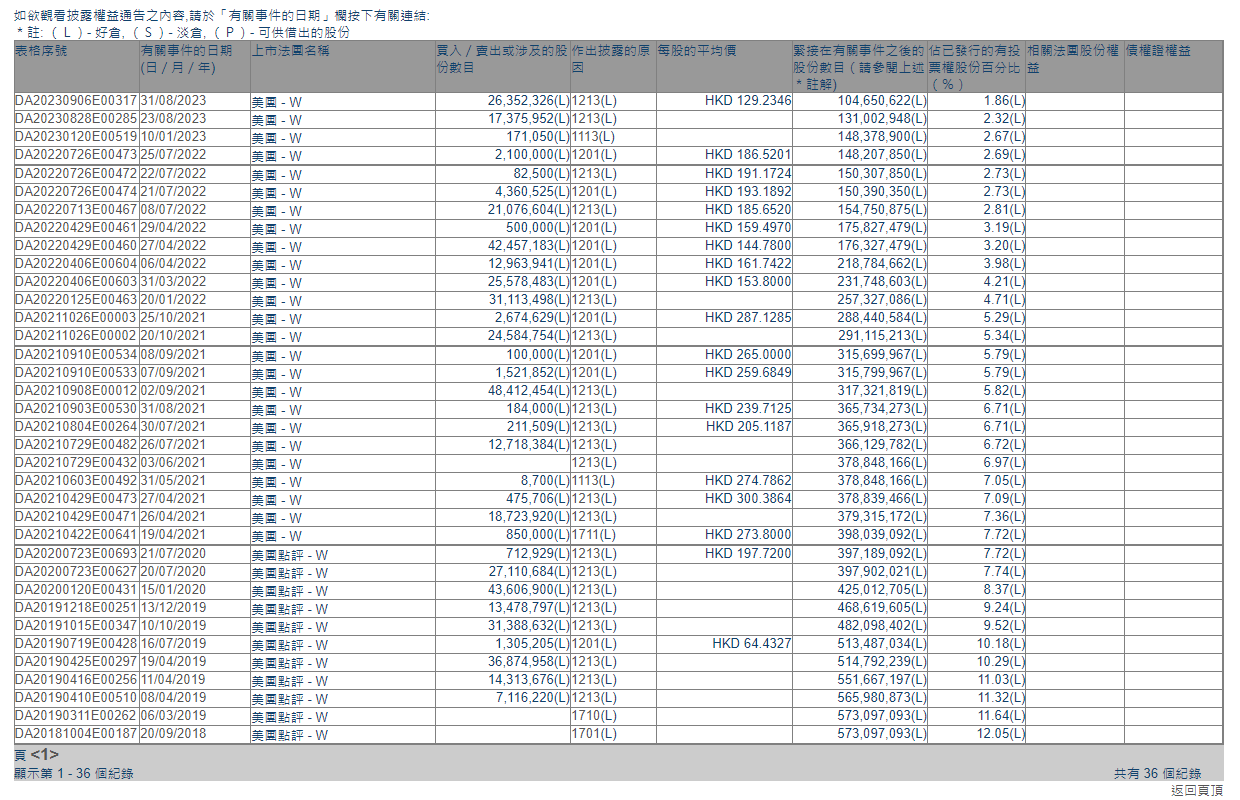

美团上市时,红杉资本的持股比例为12.05%。但是近几年,红杉资本通过多次对出售美团股票或派股给LP持有等方式,大幅降低持股比例。根据港交所的资料显示,从2018年至今,沈南鹏减持美团股票的次数多达36次。

其中,密集减持的时间点发生在2021年,共计减持了13次。而这段时间美团股价虽然经历了大起大落,但总体上处于高位区间,股价基本都在200港元以上,最高峰达到460港元。昨日(9月7日)美团收盘报125港元,下跌2.57%。

红杉中国回应减持时所称的“并非看淡美团基本面”还是有根据的,因为8月底美团刚刚发布了强劲的第二季度财报。根据财报数据,公司在报告期内实现营收680亿元(人民币,下同),同比增长33.4%,超出分析师预期的672亿元。实现净利润47亿元,去年同期净亏损11.16亿元,同比实现扭亏为盈。经调整EBITDA76.8亿元,超出分析师预期的66.6亿元,同比增长102%,创历史新高。

美团的出色业绩来源于消费的强劲复苏。线上方面,美团的餐饮外卖业务和美团闪购均录得强劲增长。其中,美团闪购的日订单峰值在二季度突破1,100万。线下方面,受旅游复苏的推动,美团的到店、酒店及旅游业务的交易额同比增长超过120%,年活跃商家数及年交易用户数双双创下新高。

但是随着抖音等短视频平台向外卖扩张,携程等出行软件瓜分旅游、酒店等线下业务,美团面临的压力并不轻松。美团能顶住压力,交出扭亏为盈的Q2财报已经算不错的了。

对于美团的后续表现,小摩、美银和汇丰等大行仍给予其“买入”或“增持”的评级。

小摩认为,此前投资者忧虑抖音对美团构成竞争压力,美团第二季业绩应能让投资者感到欣慰,因为这显示公司今年竞争战略取得初步成效,并有良好的投资回报率。小摩预计,由于美团有效的竞争策略和稳健的执行力,投资者对竞争的担忧在未来几个季度会得到缓解,故予美团-W“增持”评级,目标价由190港元微升至195港元。

但是不同于小摩,美银和汇丰则不同程度下调了公司的目标价。

美银发布研究报告称,留意到美团正积极探索新需求,并推出几款新产品,包括为价格敏感型用户提供价格更优惠的团购送餐产品,以及升级其会员系统等。但由于宏观经济影响下第三季度的餐饮外卖业务可能会出现放缓,故美银将美团Q3的餐饮外卖收入环比增长预测由22%下调至10%以上,同时预计订单量环比增长略有上升,但平均收入环比将会略有下降。最后,该行重申美团“买入”评级,同时将其目标价由189港元小幅下调至186港元。

汇丰则认为,美团积极加大对用户的补贴和对商家的激励,以应对来自抖音的竞争压力。基于美团强劲的防御力,该行对其到店、酒店及旅游业务今年的GTV预测上调9%,毛利率提高2个百分点;并预期美团第三季收入将同比增长21%,经调整EBITDA约达90亿元人民币。对此,汇丰将维持美团-W“买入”评级,但对其目标价则由215港元下调至200港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。