美银:英伟达今年还能再涨60%,年底将突破200美元

“硬件+软件+生态”的三位一体优势,使得英伟达仍领先竞争对手至少一个身位。

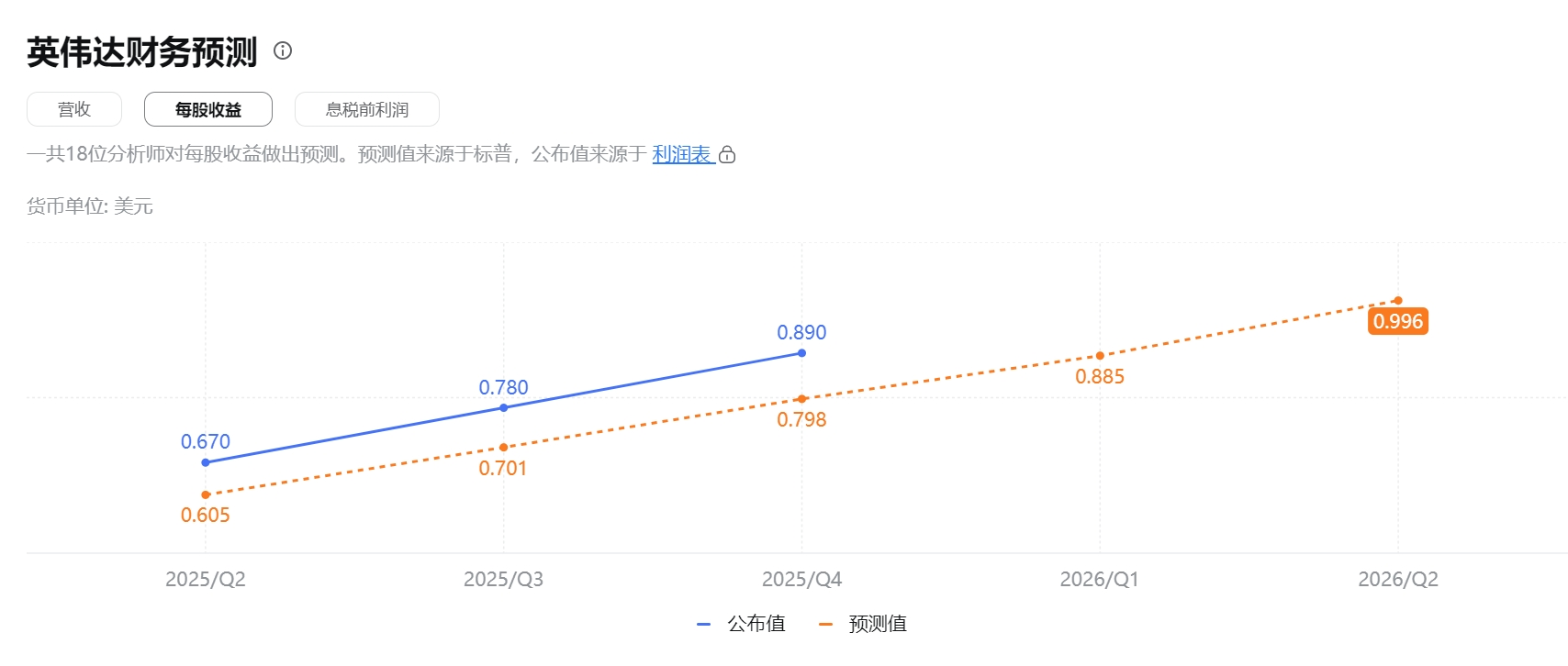

上周三美股盘后,英伟达交出了一份看似亮眼的成绩单——2025财年第四季度营收同比增长78%至393亿美元,全年营收首次突破千亿美元大关,达1305亿美元,同比增长114%。

然而,这份被分析师称为“教科书式增长”的财报,却未能阻止其股价当日暴跌8.4%,市值蒸发2740亿美元,甚至一度跌破3万亿美元心理关口。这一戏剧性反转,折射出市场对AI赛道狂热投资的冷静审视,也揭示了英伟达在技术迭代、竞争格局与资本预期多重夹击下的复杂处境。

市场对英伟达的“高预期疲劳”是此次抛售的核心导火索。

尽管其第四季度数据中心业务营收同比增长93%至356亿美元,远超市场预期,但投资者已习惯将“超预期”视为英伟达的常态。当管理层给出2026财年第一季度430亿美元的营收指引(仅比市场共识高2%)时,这种“平庸的超预期”反而成为利空。

更关键的是,毛利率预期从73%降至71%,暴露出供应链加急费用攀升与成本控制的压力,这触动了市场对盈利护城河收窄的敏感神经。摩根大通分析师Harlan Sur指出,英伟达正通过牺牲部分利润来加速Blackwell芯片的交付,这种“以价换量”策略虽能巩固市场份额,却可能削弱其高溢价光环。

更深层的市场焦虑源于技术范式的潜在颠覆。

中国人工智能公司DeepSeek推出的开源推理模型R1,以1/10的算力成本实现同等性能,直接挑战了英伟达“算力即权力”的商业模式。尽管CEO黄仁勋在财报会上强调“推理本身仍是计算密集型任务”,并试图用Blackwell芯片110亿美元的季度销售额证明技术优势,但市场已开始重新评估推理阶段的技术门槛与竞争格局。R1模型的出现,不仅降低了AI推理对高端GPU的依赖,更可能推动行业转向“低成本算力+算法优化”的新平衡,这对依赖硬件销售增长的英伟达构成长期威胁。

面对质疑,以美国银行为首的机构多头仍展现出坚定信心。

美银分析师Vivek Arya多次重申“买入”评级,将其年底目标股价从190美元上调至200美元,并预测英伟达未来两年将产生2000亿美元自由现金流,这一数字堪比苹果的现金生成能力。

其逻辑在于:首先,英伟达在4000亿美元AI芯片市场中占据80%-85%份额的统治地位短期内难以撼动;其次,Meta、微软等巨头并未缩减AI资本开支,反而持续加码数据中心建设,为英伟达提供确定性需求;更重要的是,Blackwell芯片的爆发式增长(第四季度销售额110亿美元)验证了其在生成式AI浪潮中的不可替代性。这种“硬件+软件+生态”的三位一体优势,使得英伟达在客户黏性与技术迭代速度上仍领先竞争对手至少一个身位。

然而,英伟达的长期隐忧正在浮出水面。

其一,创始人黄仁勋的个人影响力与公司命运深度绑定,其退休风险可能引发管理层断层危机。历史经验表明,科技巨头的代际传承充满变数——微软从鲍尔默到纳德拉的转型堪称幸运,而英特尔则在职业经理人时代错失移动革命。其二,中国芯片企业的追赶速度超出预期。尽管英伟达凭借CUDA生态与制程工艺构筑壁垒,但中芯国际等厂商在成熟制程上的持续突破,以及国产GPU课程在高校的渗透,可能在未来5-10年逐渐侵蚀其生态优势。其三,地缘政治风险加剧。美国芯片出口管制与潜在关税政策,迫使英伟达在合规性与市场拓展间走钢丝,而中国市场的替代品崛起可能削弱其全球定价权。

当下的股价波动,本质是市场对AI投资逻辑的分歧放大。

看空者认为,DeepSeek的技术突破预示算力军备竞赛的边际效益递减,叠加微软等客户可能缩减数据中心租约的传闻,AI基础设施投资过热的风险正在累积。而乐观者则看到,生成式AI的应用场景才刚触及消费电子、医疗、自动驾驶等领域的冰山一角,英伟达的并行计算能力仍有巨大释放空间。这种分歧在期权市场体现得尤为明显:财报发布后,有交易员豪掷重金押注英伟达股价将在3月7日前跌至115美元,看空合约量激增30万份,与机构多头的坚定持仓形成鲜明对峙。

站在产业变革的十字路口,英伟达的应对策略将决定其能否跨越周期。短期来看,加速Blackwell芯片量产、深化与埃森哲、ServiceNow等企业的解决方案合作,是其维持增长动能的关键。中长期则需在生态护城河上加注——通过CUDA平台的持续迭代绑定开发者,同时探索AI软件服务与订阅模式,逐步降低对硬件销售单一收入源的依赖。正如该公司内部人士所言:“只要创新速度超过市场质疑的速度,股价终将回归价值。”这场3万亿美元市值的豪赌,或许才刚刚进入深水区。

面对风起云涌的AI浪潮,我们普通人该如何投资?

人工智能概念相关公司股价普遍较高,如英伟达、甲骨文、谷歌、微软、Meta 等,普通投资者持有多只股票的资金成本较高。相比之下,人工智能相关 ETF 具有资金门槛低的优势,一般购买一手(100 份)仅需一百多美元。

ETF 选品丰富,涵盖人工智能产业链上下游企业,投资者无需深入研究个股即可实现风险分散,分享行业发展红利。此外,ETF 不存在停牌或退市风险,即使在熊市也能正常交易,为投资者提供了止损机会。基于其门槛低、交易透明、选品丰富、稳定性高和支持场内交易等优势,ETF 成为普通投资者和新手投资者参与人工智能市场的理想选择。

原本Deepseek的出现,让市场对算力的需求产生一股隐忧。DeepSeek之所以引起恐慌,是因为它展示了一种可能性,即以其他模型成本的一小部分来训练AI模型。这可能会减少对数据中心和昂贵、先进的芯片的需求。但实际上,DeepSeek推动了AI行业去发展资源需求量更大的推理模型,这意味着计算基础设施仍然非常必要。

未来,根据预测,虽然AI未来对计算能力的需求将仅为当前的一小部分,但推理模型在回答用户提问时需求量的增加可能会弥补这一点。随着企业发现新AI模型更强大,它们越来越多地调用这些模型。这将计算能力的需求从训练模型转向使用模型,即AI行业中的“推理”。

以下是一些市面上热门的人工智能ETF产品,仅作举例,不作推荐建议:

风险投资家Tomasz Tunguz表示,投资者和大型科技公司在赌,未来十年中,由于推理模型和AI的迅速普及,对AI模型的需求可能会增加一万亿倍或更多。

这表明,人工智能的大基建时代,还在继续。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。