京东发布Q3财报出炉:全链布局拉动”低价“模式增长

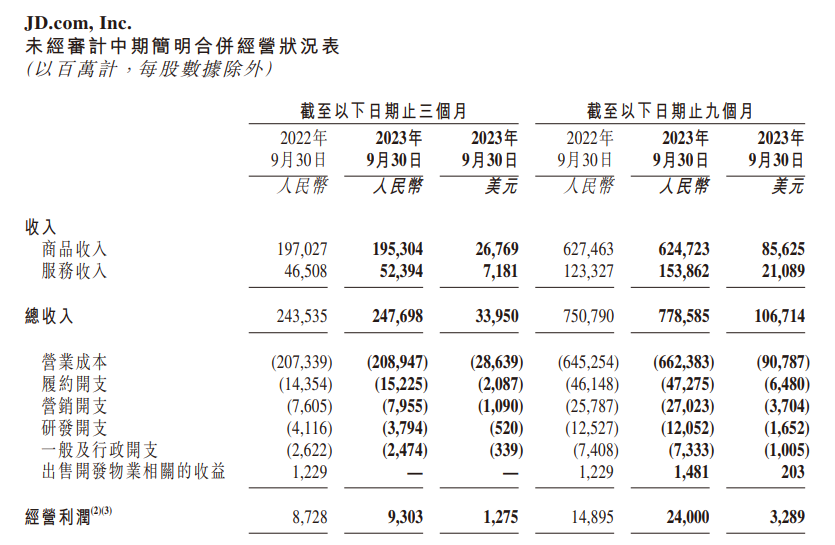

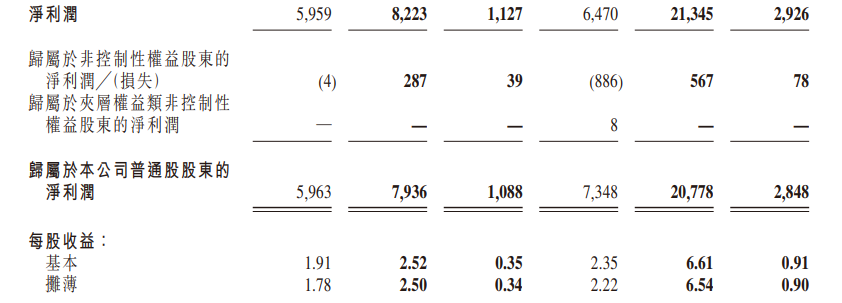

京东集团披露2023年Q3业绩公告,期内总收入2,477亿元,同比增长1.7%,超出市场预期,净利润82.23亿元,归母净利润为79.36亿元。

11月15日,京东集团(下称“京东”)于港交所披露了2023年第三季度业绩公告。

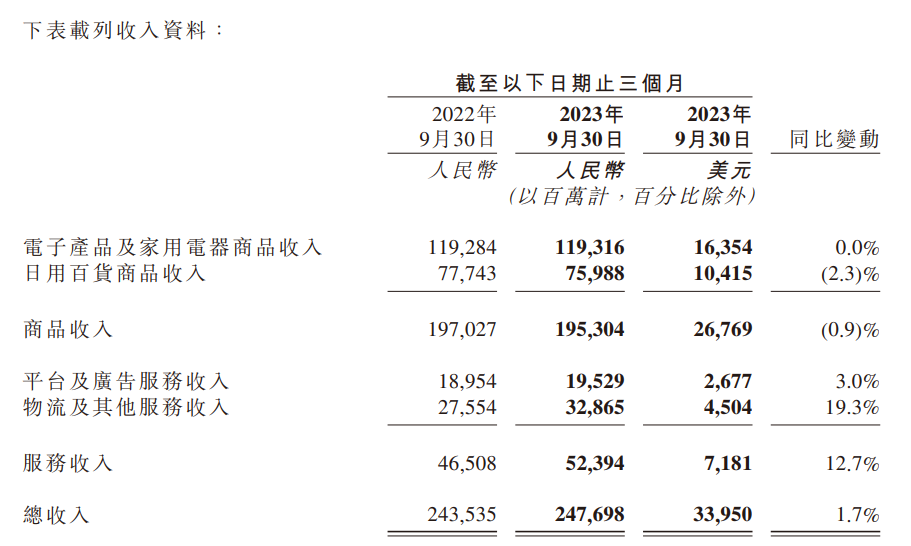

财报数据显示,截至2023年9月30日止,京东总收入为2,477亿元(人民币,下同),较2022年同期增加1.7%,超出市场预期;当季经营利润为93.03亿元,去年同期为87.28亿元;净利润82.23亿元,同比增长37.99%;归母净利润为79.36亿元,同比增长33.09%;每股基本收益2.52元。

业绩数据浅析

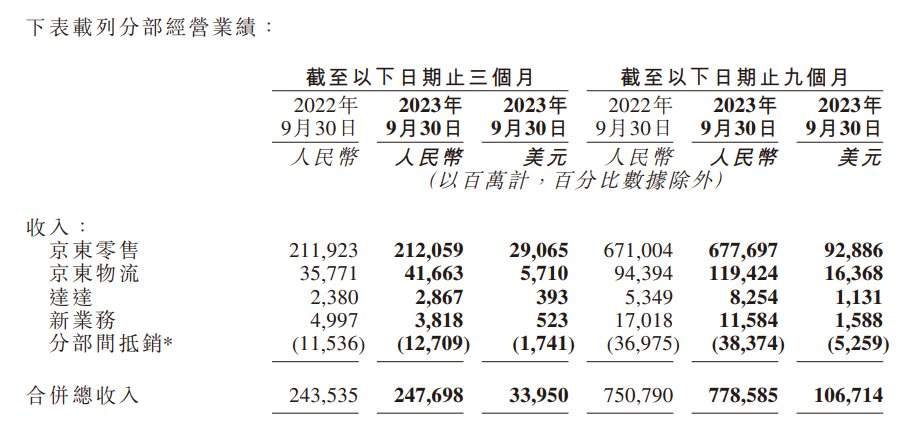

分业务来看,京东除新业务板块收入出现下滑外,其它三部分均有增长。

京东零售第三季度收入稳健,第三季度实现收入2120.59亿元,去年同期为2119.23亿元。京东物流收入为416.63亿元,去年同期为357.71亿元,主要受一体化供应链客户及其他客户收入增加的带动。

细观收入结构,京东的3C数码品类收入保持同比增速,仍高于行业平均水平,但由于日用百货收入小有下跌(2.3%),致商品收入小幅下降0.9%。

服务收入达到524亿元人民币,占整体收入的比例达到21.2%,首次超过20%;其中,除平台及广告服务收入稍有增长(3%)外,物流及其他方面收入同比增长19.3%,具有较大突破。

首席财务官单甦表示,“家用电器和电子产品的核心类别继续扩大市场份额”,而普通商品在本季度势头也逐渐增强,主要得益于我们对于用户体验的不断关注。未来,京东将继续推动高质量增长,加大对于用户体验的投入,为商家和供应商的可持续增长构建更好的生态。”

全方位布局带动可持续增长

集团首席执行官许冉在财报中表示,京东Q3收入表现稳健,利润水准达到历史新高,主要源于价格竞争力和平台生态建设方面的努力及供应链优势。经过商家数量的扩大以及用户购买行为的改善均有助于集团长期的可持续增长。

平台端:“春晓”商家齐受惠 3P方向意外增长

今年第三季度,京东继续在平台生态建设策略和价格竞争力策略上推进,重点集中于“成本、效率、体验”三方面,尽力扩充集团发展的高质量、可持续和高价值。

据悉,京东通过“春晓计划”发布了一系列商家扶持举措,为商家打造“更多流量、更快运营、更好服务、更省成本”的开店体验。

一方面,京东取消了部分商家仅90天的“0元试运营”期限,期间无需缴纳保证金;另一方面,京东针对个人及个体户商家,技术服务费率低至0元的类目扩展至98%。因此,京东Q3入驻商家和活跃商户数量激增,均达历史新高。京东简化了商家进驻的流程,使越来越多的新商家熟悉了游戏规则,找到了适合自己的经营模式,不断成长和壮大。

同时,平台也是京东的重点战略方向,而虽然第三方平台商家的变现并非京东本期内的首要任务,却仍实现了第三方零售商(3P)订单量和3P活跃用户数量同比持续增长,且用户订单频次及参与度有所提高。

至于线下门店,京东同样未曾放松脚步。Q3期内,京东MALL、京东之家等50多家门店落地宁波、上海、武汉等地,初步构建起家电、家居、家装协同的行业生态。至于3C数码门店,京东持续深耕全渠道布局,Q3共推动47家京东之家、京东电脑数码新店开业,覆盖北上广深等城市。

供应链端:物流网络全覆盖 降本增效普适性提高

京东通过20年的实践证明,在商业生态中,消费者、品牌、商家并非”零和博弈“。

截至三季度末,京东的供应链基础设施资产规模同比增长17%,达到1,486亿元。京东物流运营超1,600个仓库,包含云仓生态平台的管理面积在内,京东物流仓储网络总管理面积已超过3,200万平方米。

在物流服务方面,京东于今年8月宣布降低自营商品免邮门槛——京东PLUS会员可享受不限次数、不限单价、不限额度的全年免邮服务,普通用户“99元免邮”升级到“59元免邮”。同时,仍可叠加“211限时达”等服务,从商家到消费者,京东的成本优化举措的普适性不断完善。

对于不同品类的商品,京东将为用户提供更多元化的产品,也会和品牌厂商一起去开发新品新趋势,引领行业潮流。至于服务,京东将进一步完善线上线下的零售和服务能力,加强供应链与性价比,提升服务质量以撬动潜在的消费需求。

集团首席财务官单甦表示:“三季度,京东创历史新高的利润水准和健康的现金流反映了成功的业务进展以及供应链优势。长期来看,我们利润的改善还是来自于供应链效率的提升和平台生态的逐步完善,长期并且稳固提升利润率的目标并没有发生变化。”

低价模式:降本增效非一日之功 双赢局面指日可待?

在Q3财报电话会议上,许冉表示,京东并没有将重心从品牌产品的核心竞争力或服务于高端市场转移,相反,京东通过提高价格竞争力来进一步增强实力。

2023年是京东全面回归低价的一年,也是密集组织调整的一年。同时,电商行业也正在经历一场以低价竞争和补贴争夺为核心的博弈。

可实际上,尽管电商大促活动如火如荼,但行业内的增长趋势却显现疲态。电商行业的竞争已经从过去的拼速度、拼价格转向更深层次的竞争。

显而易见的是,零售是京东的根基,是京东营收和利润的主要来源。自推行“低价战略”以来,京东加大补贴让利,推动自营和三方商家流量平权,都会在一定程度上影响收入,这也是必须经历的短期阵痛。

对于低价模式的何去何从,刘强东给出的答案是:不要一味的低价补贴,而是通过优化履约成本,“节省”出可以用于补贴的“经费”,并通过规模效应让商家在“降价“的同时效益最大化。

未来,京东该如何在供应链端降本增效,使自己在有钱可赚的同时,让利于品牌合作伙伴和用户,从而实现可持续增长,让我们拭目以待。

许冉出马零售CEO 身兼多职再加码

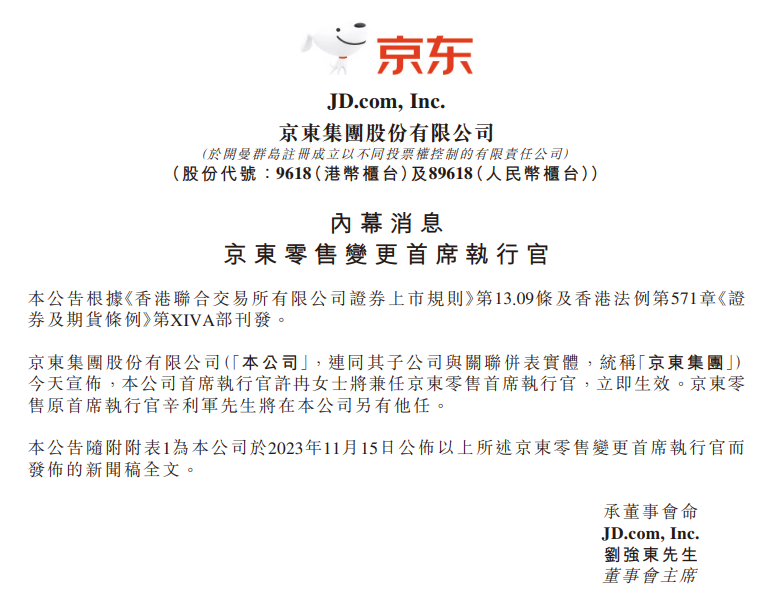

伴随Q3财报出炉的,还有一项重大的人事调整——京东集团首席执行官许冉将兼任京东零售首席执行官,立即生效,原京东零售首席执行官辛利军另有他任。

从首席财务官到集团首席执行官,再到兼任京东零售首席执行官,许冉的任命背后,是刘强东对零售板块的重视。

从价值观再到商业模式,京东势必需要一位更加细致的领头人,而财务出身的许冉正好有能力扛起这面大旗。经过多年的摸爬滚打,许冉在企业的精细化管理和降本增效方面,应该有着更为敏锐且深入的洞见,以及更加专业的能力。

许冉此次上任,将为京东带来诸多利好:

首先,许冉的”带队“将一改京东零售以往的运营模式,使集团与零售业务之间的协同效率得到显著强化,集团的意志将更直接、更快速、更高效地贯彻至零售端。这次人事变化,也在本质上成为了京东架构调整的延续。

其次,许冉将更好地带领京东围绕”产品、价格、服务、成本、效率“这五个要素,在不伤害用户体验、不伤害集团”钱包“的前提下,通过有效的降本增效优化核心电商业务的盈利能力,以“真低价”助力激发市场活力,从而释放集团的增长潜力。

时隔多年以后,京东再度让同一人担任集团和零售的首席执行官,而上一个正是刘强东自己。京东的此次人事调整是”热浪“之中的杀手锏,还是疲态下的”救命“良方,就让许冉为我们解答。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。