英伟达在2025年挑战重重

2025年对英伟达来说,可能是面对挑战的关键一年。

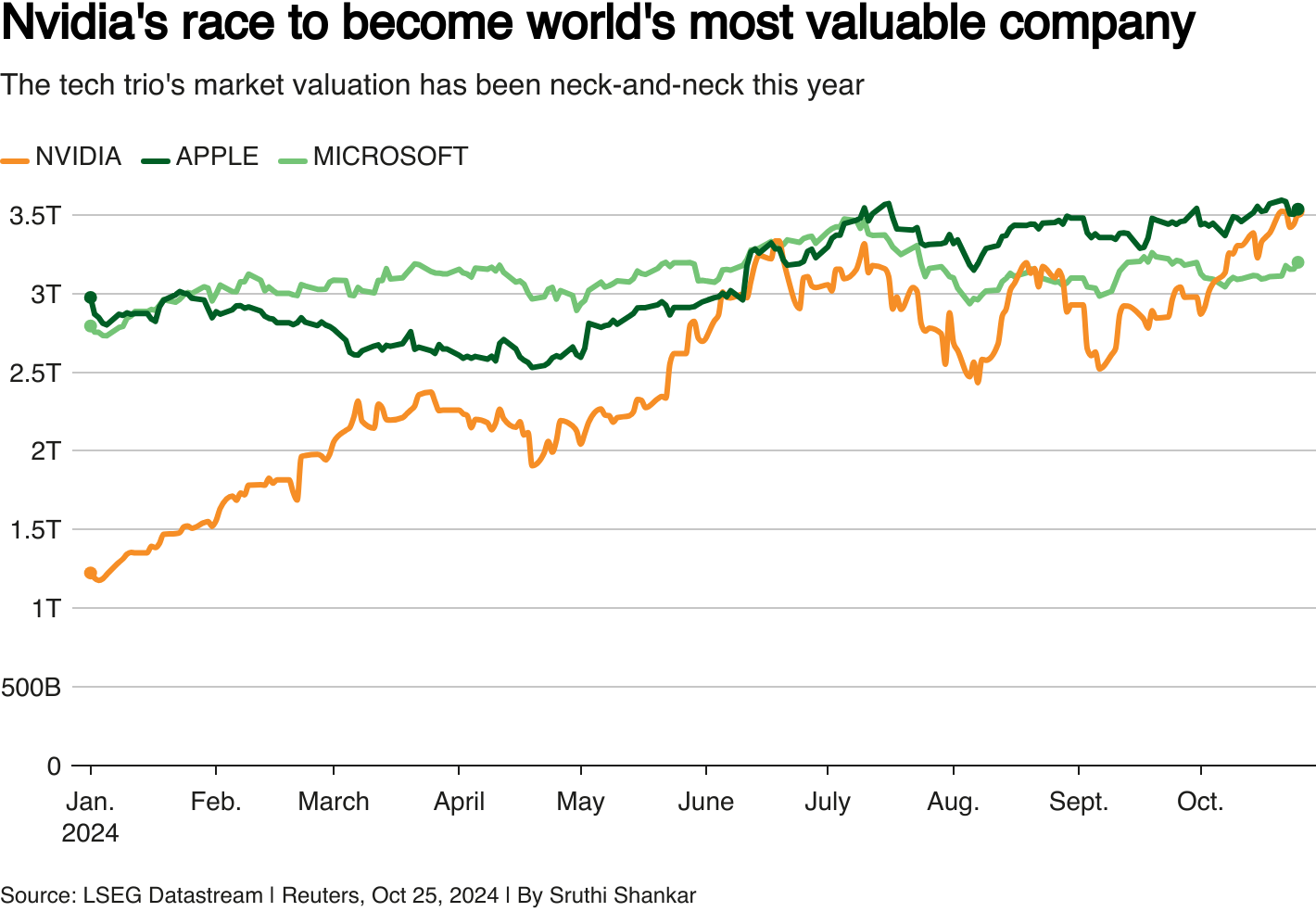

2024年的英伟达无疑是辉煌的。

由于在人工智能赛道的尽早布局,英伟达的股价和收入在今年一路飙升,甚至屡次与苹果并驾齐驱,成为全球市值最大的上市公司,突破3万亿美元大关。英伟达首席执行官黄仁勋也成为了硅谷受欢迎的高管之一,经常与商界和政界人士会面。

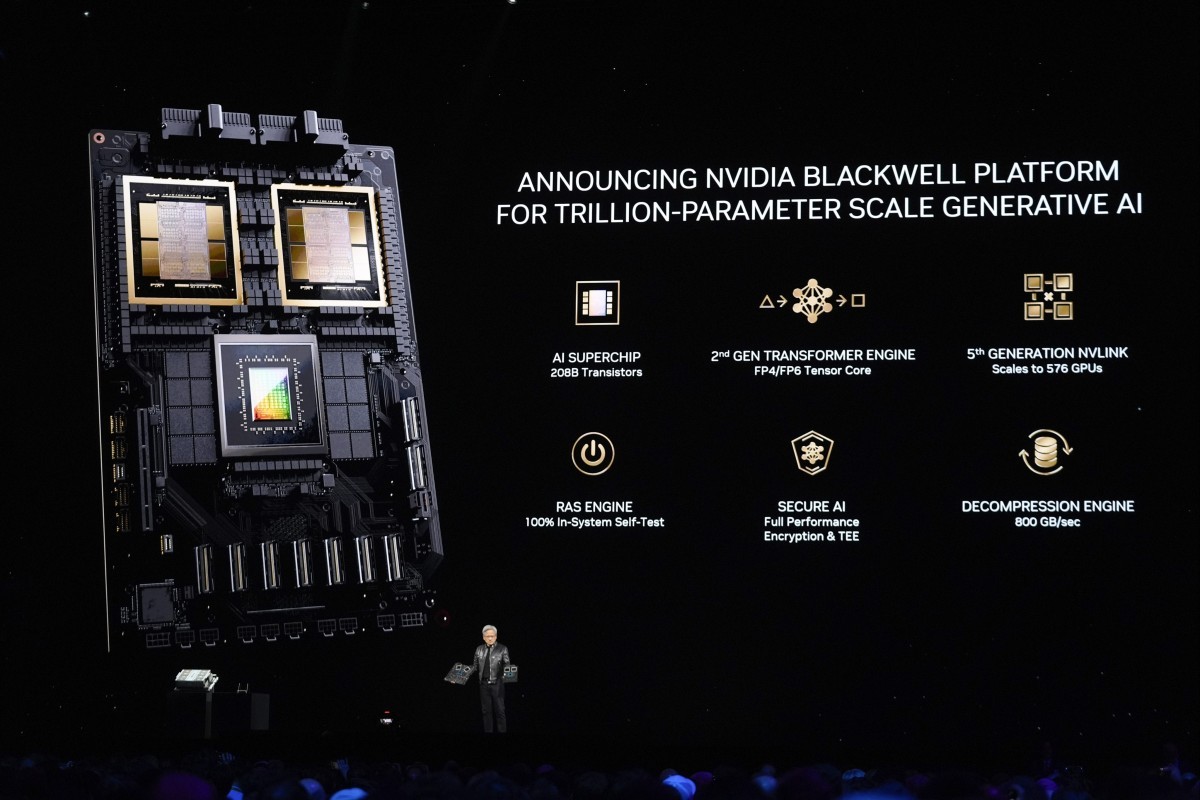

展望未来,英伟达还在增加其高功率Blackwell芯片的生产,这种芯片是用于人工智能应用的。公司预计仅在第四季度就会出货价值数十亿美元的这种硬件产品,而且预计在接下来的一年中,出货量将会更多。

Futurum集团的首席执行官丹尼尔·纽曼(Daniel Newman)表示,Nvidia拥有适应人工智能计算时代的硬件和软件。它们在服务器机架内部、外部都实现了连接,而且软件在开发者社区中非常受欢迎。

但竞争对手也不会坐以待毙——2025年对英伟达来说,可能是面对挑战的关键一年。

硬件设计上,像AMD这样的公司正试图挖走英伟达的客户,蚕食其估计的80%到90%的市场份额。甚至连英伟达自己的客户也在研发芯片,以减少对这家图形巨头半导体的依赖。

此外,博通的股价今年以来上涨了113%。其首席执行官霍克·谭(Hock Tan)表示,AI在2027年单独就可能为公司带来600亿到900亿美元的机会。博通也被认为是英伟达的潜在竞争对手。

尽管如此,分析师称,任何公司想要挑战英伟达都将是一项艰巨的任务。至少在2025年,推翻其作为AI之王的地位几乎是不可能的。

英伟达——AI市场的霸主

英伟达凭借早期对AI软件的投资,在AI市场上抢得了先机,这些投资解锁了其图形芯片作为高性能处理器的使用。并且它成功地保持了在该领域的领先地位,这得益于其硬件的持续进步,以及其Cuda软件,该软件允许开发者为其芯片构建应用程序。

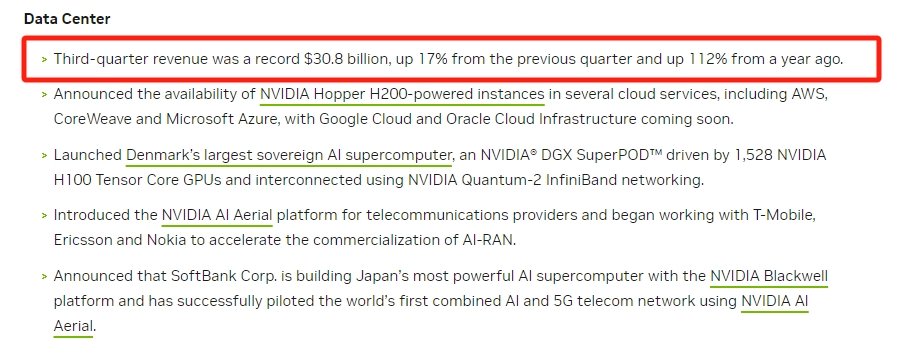

因此,所谓的超大规模云服务提供商,包括微软(MSFT)、Alphabet的谷歌、亚马逊(AMZN)、Meta(META)等,继续投入资金尽可能多地购买英伟达芯片。在最近的一个季度,英伟达报告了351亿美元的总收入。其中,308亿美元,即87%来自其数据中心业务。

“每个人都想构建和训练这些巨大的模型,而最有效的方法是使用CUDA软件和英伟达硬件,”TECHnalysis研究总裁兼首席分析师鲍勃·奥唐纳(Bob O’Donnell)表示。

预计英伟达也将继续在2025年为AI行业的大部分提供动力。该公司的Blackwell芯片(Hopper系列处理器的继任者),目前正在生产中——其客户,如亚马逊,已经在增加新的冷却能力到他们的数据中心,以应对处理器产生的巨大热量。AI基建仍在继续。

“我不知道英伟达芯片订单的当前积压情况,但如果不是一年,那也接近一年,”奥唐纳说。“所以,他们明年可能生产的大部分产品几乎已经售罄。”

随着超大规模云服务提供商要求在2025年至少保持与2024年相同水平的资本支出,你可以预期其中一部分将用于购买Blackwell芯片。

英伟达面临的风险

尽管英伟达将保持对AI王冠的控制,但想要夺取其宝座的挑战者并不缺乏。AMD和英特尔(INTC)是芯片制造商中的顶级竞争者,两家都有产品在市场上。AMD的MI300X系列芯片旨在应对英伟达的H100 Hopper芯片,而英特尔有其Gaudi 3处理器。

然而,AMD更有能力从英伟达那里抢夺市场份额,因为英特尔在其转型努力中继续挣扎,并寻找新的CEO。但即使是AMD也很难打破英伟达的领先地位。

“AMD需要做的是使软件真正可用,构建有更多需求的系统……与开发者一起,最终,这可能会创造更多的销售,”纽曼说。“因为这些云服务提供商将销售他们的客户所要求的产品。”

不仅仅是AMD和英特尔。英伟达的客户越来越多地开发和推广自己的AI芯片。谷歌有基于博通的张量处理单元芯片(TPUs),而亚马逊(AMZN)有其Trainium 2处理器,微软(MSFT)有其Maia 100加速器。

还有人担心,转向“推理AI模型”将减少对高性能英伟达芯片的需求。

科技公司通过在大量数据上训练AI模型来开发它们,这通常被称为训练过程。训练需要非常强大的芯片和大量的能源。推理,或实际使用这些AI模型,资源和能源消耗较少。随着推理成为AI工作负载的更大一部分,人们认为,公司将减少购买如此多的英伟达芯片的需求。

黄仁勋表示他已经为此做好了准备,在各种活动中解释说,英伟达的芯片在推理方面和训练方面同样出色。

即使英伟达的市场份额下滑,也不一定意味着其业务会比之前更糟。

“这绝对是一个提升所有船只的案例,”纽曼说。“所以即使面临更激烈的竞争,我认为他们肯定会有,那并不意味着他们会失败。只是人们在做一个更大的蛋糕。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。