マレーシアの低リスク投資とは?

低リスク投資とは、安全かつ制御可能な状況で一定のリターンを得ることです。これらの投資のパフォーマンスは比較的安定しており、最大6%のリターンをもたらすことができます。

高利回り貯蓄口座

高利回り預金口座は、預金口座よりも金利が高い預金口座ですが、預金、支出、投資などの一定の条件を満たすことができます。普通預金口座の金利は0.2%から1.5%である。資格を持っていれば、より高い金利を持つ高利回りの貯蓄口座を開設することができ、預金は銀行口座だけでなく、安定した低リスクの投資になります。

マレーシアの主要銀行はすべて高利回り預金口座を開設しており、それぞれの銀行が提供する年間金利の優遇措置や取得条件は異なります。異なる銀行は時々異なる有利な高利回り貯蓄口座を開始しますが、単にあなたの現在の経済状況と好みの有利な年間金利に適した高利回り貯蓄口座を選択してください。

利点:

- 普通預金口座よりも高い金利

- マレーシア預金保険公社(PIDM)により保証され、最大RM 250,000

- リスクゼロ。

短所:

- 最低限のバランス要件

- 毎月、銀行が設定した預金、支払い、消費、投資の要件を満たし、年間金利を回収する必要があります。

定期預金のこと

低リスク投資の中で、定期預金は最もリスクが低く、最も安定したリターンを提供する選択肢です。銀行が定めた期間内に資金を預けておけば、満期時に元本と利息を回収することができます。預金期間は、1 ヶ月、3 ヶ月、6 ヶ月、12 ヶ月、24 ヶ月、36 ヶ月から48 ヶ月までの期間です。一般的に、預金期間が長いほど、より多くの利子を得ることができます。

定期預金の金利は普通預金に比べて高いですが、柔軟性が低く、一定期間の預金が必要です。事前に預金を引き出すと利子を失います。

定期預金には2つの方法があります。

- 満期後、利息は自動的に元本に加算されCredit to Principal、入金が続行されます。

- 満期後、利息と元本は直接貯蓄口座Credit into Accountに振り込まれる。自動更新機能を有効にすると、利息は普通預金口座に入金され、元本は自動的に新しい定期預金契約を開始します。

定期預金を取り扱う際、銀行は通常、自動更新機能を有効にするかどうか尋ねます。自動更新とは、定期預金の満期後、銀行が自動的に更新し、元本と利息を入金し続けるため、銀行に行って新しい定期預金を申請する必要はありません。自動更新機能を有効にするかどうかは、個人の状況に応じて選択できます。

利点:

- 普通預金口座よりも高い金利

- マレーシア預金保険公社(PIDM)により保証され、最大RM 250,000

- リスクゼロ。

短所:柔軟性の低さ

しかし、定期預金の金利を高めたい場合は、異なる銀行の金利を比較し、最も高い金利を選択してください。

定期預金が固定されている期間が長ければ長いほど、銀行からの利子は高くなります。しかし、銀行はこの資金を固定することに注意してください。事前に現金を引き出すと、大手銀行のルールによっては利子が失われます。

また、銀行は定期預金の優遇措置を随時実施し、優遇期間中はより高い金利を提供します。預金を確定する前に、活動に付随する条件に注意する必要がありますので、他の銀行から定期預金に新しい資金を送金する必要がある銀行もあります。

外貨建て定期預金

銀行を通じて、米ドル、シンガポールドル、ユーロ、人民元などの外貨両替を外貨口座に預けることができますが、銀行の特定の期間内は出金できません。期間が過ぎると、外貨定期預金の出金や利息を受け取ることができます。預金期間は、1 ヶ月、3 ヶ月、6 ヶ月から12 ヶ月まで様々です。RM定期預金と同様に、保管期間が長ければ長いほど銀行金利が高くなります。

多くの外貨定期預金の中で、世界で最も主流の通貨である米ドルは、市場で非常に人気のある外貨の選択肢の一つです。外貨定期預金の期間満了時には、指定された外貨定期預金利息を受け取ります。一般的に、外貨定期預金の利子は、固定預金口座に預けた外貨と同じです。例えば、定期預金をドルで保管している場合、利子はドルで計算されます。

また、一部の銀行はリンギットに両替できます。

利点:

- 株式などの他の投資商品に比べてリスクが低い

- マレーシア預金保険公社(PIDM)により保証され、最大RM 250,000

- 米ドル、シンガポールドル、ポンドなどの強い通貨の定期預金金利は、一般的にリンギットよりも高い。

- 銀行には外貨定期預金の満期について複数の選択肢がある

- 為替変動に対するヘッジツールとして、単一通貨のリスクを分散させ、資産配分を多様化させることができます。

- 外貨定期預金とは、外貨を買って保有し、為替レートを固定して為替差額を稼ぐことです。

短所:

- 為替変動のリスクを負う必要があり、為替変動は外貨価値に影響する。

- 銀行両替による売買価格差を負担する

- いつでも利用できず、資金の柔軟性がない。

積立金

会社は毎月自動的に給与控除から年金基金(EPF)に入金するか、自営業者はi-Saraanを通じて年金基金口座に入金することができます。

実際には、CPFは非常に良い投資資産管理商品であり、年間金利は約6%です。配当金は毎年変動しますが、安定しています。1991年従業員基金法に基づき、EPFの最低配当金は年率2.5%に維持されなければならず、いかなる状況下においてもそれを下回らないことが義務付けられている。

さらに、投資基金は、年間4,000 RMまでの個人税控除を受けることができます。

2007年以降、EPF会員のCPF貯蓄は2つの口座に分かれており、それぞれに異なる利子と条件があります。

毎月のEPF拠出金の70%は勘定科目1に入金されます。勘定科目1の資金は、将来の退職に備えて強制的に貯蓄することが主な目的であるため、基本的に移動できません。しかし、会員がより高いリターンを得られるようにするために、CPFは会員が口座1の資金の一部を投資することを開放しています。または、会員が55歳以上、障害者、出国、死亡した場合は、口座1から資金を引き出すことができます。

毎月、残りの30%は第2口座に入金されます。口座2のお金は、家の頭金、ローン、教育、医療費などの緊急事態に備えて引き出すことができます。

利点:

- 最低2.5%の保証

- 個人税の控除

短所:

- 金利は固定されない。

- 定期預金よりも流動性が低い

ASNBトラストファンド

Amanah Saham Nasional Berhad(ASNB)は、マレーシア政府がマレーシア人に投資するために提供する信託基金です。National Investment Co.など、複数の政府関連会社が出資しています。Ltd.またはPNB Permodalan ional Berhad。投資家から資金を調達し、その資金を株式購入に使う。

ASNBには16の信託ファンドがあり、固定価格(Fixed Price)ファンドと変動価格(Variable Price)ファンドの2つのカテゴリーに分けられます。一般的な投資商品と同様に、ASNB信託はマレーシア預金保険公社(PIDM)によって保護されていません。ASNBはPIDMによって保証されていませんが、固定価格ASNBは定期預金と同様にリスクフリーです。固定価格ASNBを購入することは、売り価格が買い価格と同じでなければなりません。同様にリスクフリー投資ですが、ASNBの配当リターンは定期預金の数倍です。

変動価格Variable Price

変動価格ASNBは、市場の他の投資ビークルと同様に、価格変動が減少しており、ベンチャーキャピタルビークルです。

信託基金の資産価格が上昇すると、信託基金単位の価格も上昇し、逆に信託基金の価格は下落します。

Amanah Saham Nasional、ASN Equity 2、ASN Equity 3、ASN Equity 5、ASN Equity Global、ASN Imbang 1、ASN Imbang 2、ASN Imbang 3 Global、ASN Sara 1、ASN Sara 2を含む10の変動価格ASNB。

固定価格ed

固定価格ASNB信託基金は、一般的な銀行定期預金と同じです。 購入時は1元、販売時は1元、1セントも少なくありません。 実質的にリスクゼロの投資です

ASNBには6つの固定価格信託基金があり、そのうち3つはマレーシアの先住民に開放されており、他の3つはAmanah Saham Malaysia(ASM)、Amanah Saham Malaysia 2(Wawasan)、Amanah Saham Malaysia 3(ASM3)である。

3つのASNBは外国人バイヤーに開放されているが、3つのファンドは限られている。 購入回数が上限に達すると、他の人がファンドを売るのを待つ必要があります。

利点:

- 手数料なし。

- リスクゼロ。

- 定期預金よりも高い配当を受け取る

短所:

- 数量が限られており、入手が難しい

- オンライン引き出しには制限があり、最大RM 1,000までの引き出しが可能です。

教育貯蓄基金について

SSMプライム

SSN Primeはマレーシア高等教育基金(PTPTN)が立ち上げた貯蓄スキームで、親が子供のために教育基金の貯蓄口座を貯蓄できるようにし、親以外の人にも申請できるようにしている。入出金条件は設定されておらず、いつでも任意の金額を入出金することができますが、入出金後も少なくともRM 20の預金を保持する必要があります。引き出しを申請した後、ユーザーはお金を受け取るために14営業日待たなければなりません。

SSN Primeの預金はマレーシア政府によって保証されている。国家高等教育基金局(PTPTN)は政府の監督の下で、イスラムの教えに沿った短期および長期の投資によって地元市場でリターンを得て、配当金の方式でユーザーに還元する。

SSNプライムのユーザーは、マレーシア国立高等教育基金から毎年3%から4%の利子を受け取ることができます。子供のためにSSN口座を開設すると、親は最大8,000 RMの税額控除を受けることができますが、親以外の人は税額控除を受けることはできません。

さらに、貯蓄額が100 RM以上であれば、1対1の死亡補償、永久障害補償、死亡給付を含む無料のタクラ保険が適用され、対象となる家族は最大10,000 RMの給付を請求することができます。

SPNプラス

SSN Plusは、SSN Primeの定期預金口座のアップグレード版で、保険機能を追加しています。 SSN Plusには、Intan、Delima、Topas、Zamrud、Nilam、Berlianの6つの異なるパッケージがあります。 選択されたセットに応じて、ユーザーの固定最低入金額は毎月異なり、最低RM 30から最高RM 500です。

SPN Plusの預金は、貯蓄と保険の2つの部分に分けられます。

- インタン:月額30 RM(貯蓄RM 20 +保険料RM 10)

- Delima:月額50 RM(貯蓄40 RM+保険料10 RM)

- トパス:月額100 RM(貯蓄RM 90 +保険料RM10)

- Zamrud:月額200 RM(貯蓄180 RM+保険料20 RM)

- ニラム:月額300 RM(貯蓄RM 270 +保険料RM 30)

- ベルリアン:月額500 RM(貯蓄RM 200 +保険料300 RM)

SSN Plusが提供する保護には、死亡給付、入院給付、36の重大な病気、永久的な障害補償が含まれます。SSN Primeと同じRM 8,000の税額控除に加えて、SSN Plusには最大RM 3,000の追加のTakaful税額控除があり、最大RM 11,000の税額控除があります。

ユーザーは口座を開設してから3 年後に出金する必要があり、出金後も最低RM 1,000を口座に保持する必要があります。引き出しを申請した後、ユーザーはお金を受け取るために14営業日待たなければなりません。

利点:

- 安定した低リスクで、毎年3 ~ 4%の配当を受け取ることができます。

- マレーシア预金保険公社(P)により保障される

短所:

- 引き出しを申請した後、現金を受け取るのに14営業日待たなければなりません。

- SPNには詳細な業績報告書や投資プロジェクトの公表はない。

- 引き出し要件の制限と流動性の低さ

キャッシュマネジメントプラットフォーム

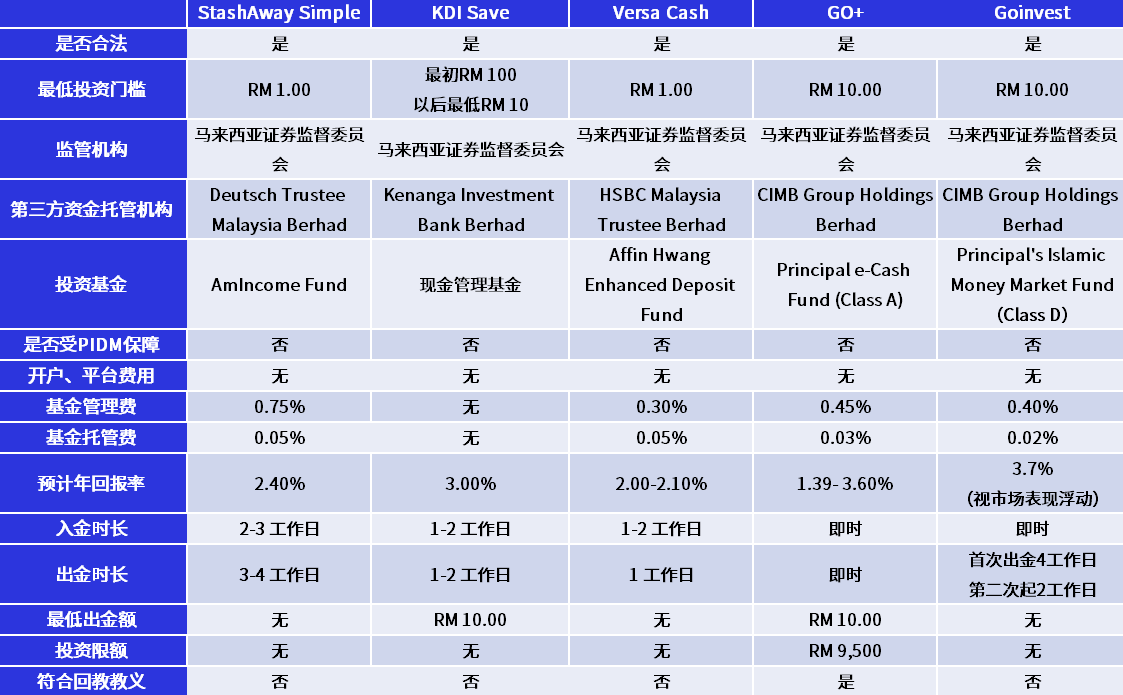

Stashaway Simpleシングル

StashAway Simpleは、Eastspring Investments Islamic Income Fundにあなたのお金を投資するために2019年に開始されたマネーマネージャーです。ロックアウト期間はなく、好きなだけ保存できます。最低RM1を入金すると、2.4%の予想固定金利が得られます。

StashAway Simpleは、マレーシア証券委員会(Securities Commission Malaysia)の監督下にあるマネーマネジメントプラットフォームです。StashAway SimpleのファンドはDeutsch Trustee Malaysia Berhad、投資ファンドはAmIncome Fundです。

KDI Saveシングル

KDI Saveは、Kenanga Investment Bank Bhdが2022年2月にマレーシアでローンチしたAIスマートマネー管理プラットフォームです。AI AIを活用し、ユーザーの投資目標、財務状況、リスク選好などの情報に基づいて、最適なリターンをもたらすポートフォリオを提供します。

KDIセーブは、投資家が投入した資金をケナーガー投資銀行の短期定期預金Fixed Depositや短期金融市場商品に投資する。銀行の観点からは、短期金融商品は、日々の準備不足を補うために短期の現金準備を蓄積するのに役立ちます。これらの投資ビークルは流動性が高く、期間が短く、他の投資ビークルと比較してリスクが比較的低い。その結果、KDI Saveは定期預金と同等の金利を提供することができます。

KDIセーブは、毎日の割合で利子を獲得し、年間金利は3.0 0%です。RM 100を投資するだけで、固定固定固定期間なしでKDIセーブを通じて、管理手数料、変換手数料、前払い手数料を支払うことなく、あなたの準備金に基づいてリターンを得ることができます。

Versaより

Versaは、Affin Hwang Asset Management Bhdと提携して2021年にローンチするマレーシアのフィンテックデジタルマネー管理プラットフォームです。Versaは、マレーシア証券委員会(Securities Commission Malaysia)の監督下にあるマネーマネジメントプラットフォームです。VersaはHSBC(Malaysia)Trustee Berhadで、投資ファンドはAffin Hwang Enhanced Deposit Fundです。

Versaには複雑な手続き、ロックアップ期間、隠された手数料がなく、1日あたり2.0- 2.1%の予想年間金利(資金管理とエスクロー手数料を差し引いた後)を提供します。最低投資閾値はRM1です。

GO+で

GO+は、Touch'n GoとPrincipal Asset Management Berhadが2021年にマレーシアで開始した小規模投資プロジェクトです。Touch 'n Go eWalletまたは銀行にRM 10を持っている限り、eウォレット残高または銀行預金をGO+に転送し、GO+を通じてマネーマーケットファンドへの投資を開始し、毎日の利子を獲得し、銀行預金口座よりも高い金利を得ることができます。

GO+はマレーシア第2位の銀行であるCIMB Group Holdings Berhadに資金を預け、投資ファンドはPrincipal e-Cash Fund(クラスA)に投資しています。

GO+の利子は毎日計算され、翌日の早朝にGO+口座に入金され、主にプリンシパルe-Cash Fund(クラスA)のリターンに基づいています。プリンシパルe-Cash Fund(クラスA)の年間金利は、市場とファンドのパフォーマンスに基づいて調整されます。簡単に言えば、毎日受け取る利子は異なります。

電子財布の追加投資機能として、GO+は資金が多くなく、市場に参入したいが投資について何も知らない初心者に適しています。ネットワークを通じて、携帯電話を使用し、少なくともRM 10を投入する限り、いつでもどこでも投資し、いつでもGO+アカウントから現金を引き出すことができ、非常に柔軟で便利で、資金の流動性に影響を与えません。

GO+には最大投資限度があり、GO+にはRM 9,500まで投資できます。GO+に投資された資金もマレーシア預金保険公社PIDMによって保障されない。 言い換えれば、マネーマーケットファンドに問題が発生したり、突然失効した場合、GO+ユーザーは元本を取り戻すことができません。

ゴインベストス

GOinvestは、マレーシアのTouch ó n Goグループとプリンシパル·アセット·マネジメント·ベルハド(Principal Asset Management Berhad)が共同で2022年に立ち上げた投資プロジェクトです。Touch ® Goウォレットを通じてGOinvestに最低RM 10を投資するだけで、年間3.7%のリターンを得ることができます(保証されていないリターンは市場のパフォーマンスに応じて変動します)。

GOinvestはマレーシア第2位の銀行であるCIMB Group Holdings Berhadに資金を預け、投資ファンドはPrincipal s Islamic Money Market Fund(クラスD)に投資しています。

プリンシパル·イスラム·マネーマーケット·ファンド(クラスD)は、資金の90%をイスラム通貨市場商品に投資し、10%をイスラム定期預金、イスラム引受手形、イスラム譲渡可能預金商品などのイスラム債券に投資しています。

さらに、GOinvestはマレーシア証券委員会(Securities Commission Malaysia)の規制下にあります。GOinvestの資金はロックアウトされておらず、いつでも引き出すことができます。したがって、GOinvestはイスラム法に準拠し、高い投資価値、流動性、安全性を備えた金融投資ビークルと言えます。

Go+と比較してGOinvestのもう一つの特徴は、ターゲット投資です。結婚式の準備、不動産の購入、教育資金、旅行資金、退職計画など、あなた自身の個人的な財政目標を選択することができます。GOinvestは毎月異なるニーズや目標達成年数などに応じて投資する資金(cash in)の提案を行う。

利点:

- 定期的な資金調達なしで柔軟性が高い

- プラットフォームインターフェイスはシンプルで、登録、口座開設のプロセスは数分で完了します。

- 低い投資閾値

- RM定期預金よりも高い潜在収益率

短所:

- 資金管理費·保管費が必要

- 支払いには時間がかかり、少なくとも1営業日待つ必要があります。

- パッシブ投資:プラットフォームのみが投資決定権を持つ

- マレーシア預金保険機構(PIDM)による資金の保証はない

債券の種類

ある国の企業や政府が、銀行ではなく、一般市民や機関、または他の国からお金を借りるとき、これは債券発行と呼ばれます。

債券とは、通常、債券の発行者(政府または企業)が投資家と利子の支払い方法と満期時に返還される金額について合意する債券の一種です。一般的に、債券には、クーポン金額、クーポン金利、利息期間、満期日が明記されています。

なお、債券は発行後に市場を流通させ、一般から資金を集めるため、債券を購入すると、個人的にお金を貸すのではなく、間接的に債券発行者にお金を貸すことになります。したがって、債券価格も市場の需給連関の影響を受ける。

利子付き債券

債券を保有している投資家は、債券発行によって約束された定期利息支払いによって収益を受け取り、満期時に額面金額(残高)を受け取ります。

ゼロ金利債券

債券を保有する投資家は、定期的な利子を請求せず、債券の満期時に直接額面金額(延滞金と利息)を受け取ります。

債券金利は、債券発行者が採用する金利計算方法に基づいて計算され、固定金利と変動金利に分けられます。固定金利は最初に設定された金利で返済され、変動金利は市場金利の変化に応じて変動します。

投資の方法

ほとんどの債券の最低投資額は数十万、数百万、さらには数千万であるため、資本が少ない投資家にとっては債券に直接投資する可能性は低くなります。債券に直接投資するお金が本当にたくさんある場合は、地元の民間銀行や債券ディーラーに債券取引サービスを提供することができます。

また、債券ファンドや債券ETFへの投資を通じて間接的に債券に投資することもできます。債券ファンドは、債券を直接購入するよりも少ない資本を持つ投資家が債券に投資できるだけでなく、債券発行者のデフォルトによるファンドの損失を心配することなく、多数の異なる債券の少量を購入することになるため、投資家のリスク分散にも役立ちます。

マレーシアでは、FSMone、Volkswagen Trust、Manulife Insuranceなどのファンド会社や銀行が債券ベースのファンド販売サービスを提供しています。プラットフォームにログインするだけで、お気に入りの債券ファンドを選択できます。

注意事項について

債券を発行する前に、発行会社は信用格付機関(CRA)を経て、会社の融資返済能力と会社自身の融資信用力を評価し、格付けを債券に変換する。投資家は債券に投資する前に、AAA、BB、Cなどの高いものから低いものまで債券の格付けを見ることができます。格付けが高いほど、企業債務のデフォルトの可能性は低くなります。発行体の信用状況や市場環境が変化すると、債券価格が変化します。

債券は市場における投資商品の一つであり、投資家は債券の金利を通じて利益を得ることができる。発行会社の信用力が低下すれば、間接的に投資家の債券に対する信認が失われ、売却が行われます。市場の需要と供給の原理によれば、売却が購入を上回ると債券価格は下落します。

市場には債券の他に、株式、ファンドなどがあります。市場が好調に推移し、市場金利が債券の利付金利を上回ると、ほとんどの投資家は債券を買う代わりに、次々と他のプロジェクトに資金を注ぎ込み、債券価格は下落します。

イスラム債券ETBS

ETBSは株式市場で取引される債券であり、債券またはイスラム債券とも呼ばれます。ETBSは、企業や政府が資金を調達して発行する。固定金利、変動金利、混合金利など、さまざまな構造があります。

ETBSの取引は柔軟でシンプルであり、マレーシア取引所(Bursa Malaysia)で取引することができる。投資家は、証券取引所を通じてリアルタイムの価格と数量を取得し、投資を追跡し、最新の情報を得ることができます。投資家は定期クーポンで定期的なリターンを得ることができる。

なお、ETBS発行体が期日通りに利子を支払わなかったり、満期時に投資家に元本を返済しなかったりすると、信用リスクが増大することに留意する必要があります。国債やイスラム債は、中央政府の支援を受けているため、信用リスクが低い。

ETBSの価格変動は、市場の需給関係の影響を受けます。また、ETBSの評価は金利変動の影響を受ける可能性があります。例えば、金利が上昇すると、投資家が銀行預金などの他の金融商品に投資するにつれて、ETBSの価格は下落します。

ETBSの最小取引量は10単位です。取引手数料を除く取引単位あたりRM 100.0 0の名目価格に基づき、取引単位あたりRM 1,000となります。ETBSは株式と同じ方法で取引され、同じ(T+3)支払および清算ルールを使用します。

利点:

- 定期預金よりも高い金利

- リターンはかなり安定

短所:

- 投資期間の長さ

- 投資コストが高い

紙ゴールド。

紙の金は、物理的な金取引を伴わない紙の金取引です。投資家は金通帳口座を開設した後、紙の金取引を行うことができます。投資家は、金通帳で金取引記録と残高を確認することができます。

投資家は銀行の価格に基づいて紙金を売買し、国際金価格の動向を把握することで金価格変動の差額を得ることができます。紙金は外国為替と同様に、Buying PriceとSelling Priceがある。

各紙の金取引には最低金額があり、最低1グラム、最低5グラムのものもあります。金の1グラムの価格がRM 250の場合、言い換えれば、最低取引額もRM 1,250が必要です。

販売価格は、銀行が金を販売する価格であり、購入価格は、銀行があなたに金を購入する価格です。

マレーシアでは、すべての銀行がペーパーゴールドを販売しているわけではありません。2023年2月現在、ペーパーゴールド投資サービスを提供している銀行は6行のみで、ペーパーゴールドの販売契約は異なり、販売価格と購入価格は毎日更新されます。以下の通り。

- 公共銀行の金投資

- メイバンク金投資口座

- CIMB e-Gold Investment Account(eGIA)

- UOBゴールド投資口座

- クウェート財務ジュニアゴールド会計-I

- クウェート財務ゴールド会計-I

利点:投資閾値が低く、少額の資金で投資できます。

短所:短期投資では大金を稼ぐことはできません。

ブルーチップチップ

ブルーチップとは、時価総額がブルーチップと呼ばれる資格を得るために一定の資本を持つ株を指します。一般的に、優良株は、マレーシアのFTSE KLCI指数、シンガポールのFTSE Straits Times指数、香港のHang Seng指数など、最も代表的な現地の総合指数株と比較されます。

一般的に、優良企業は非常に成熟した事業規模であり、複数の地域をカバーし、時価総額で大きな市場シェアを占める巨大企業です。マレーシアでは、パブリックバンク、マラヤ銀行、ゲンティンなど、長年の歴史を持ち、安定した財務実績を持ち、時価総額でトップ30にランクインしている上場企業をブルーチップと呼びます。 これらの企業に共通しているのは、創業から50年以上の歴史があることです。

優良企業は事業規模が非常に大きく、そのブランドが信頼されており、良好な財務業績をもたらしているため、財務業績は安定しているか、成長を続けています。ブルーチップは、事業拡大への積極的な投資を継続する必要がなく、利益の一部を株主に配当として還元するため、配当性向が高くなります。

しかし、すべてのブルーチップは高い配当を支払う。 結局のところ、どの企業にも独自の配当政策がありますが、ほとんどの優良株は良い配当を支払います。ブルーチップは、流通株式が多く、流動性が高く、株価の変動が比較的小さいため、投資機関や一般投資家によって取引されることが多い。

簡単に言えば、企業がブルーチップと見なされるかどうかを3つの最も重要な指標で分析できます。

- 知名度:会社名がよく知られている

- タグ:会社の歴史は長い

- セキュリティ:企業の財務状況は好況時と不況時に安定している

注意事項について

多くの人々はブルーチップに投資すればお金をもうけると思うが、必ずしもそうではない。

第一に、株式市場にはシステミックリスクがあります。 システミック·リスクとは、2008年の金融危機、2020年のコロナウイルスの流行、2022年のロシア·ウクライナ戦争など、ポートフォリオの多様化では回避できない世界的な株式市場の暴落を引き起こすリスクです。

第二に、優良株の将来が明るくなくなれば、将来の収益は減少し、優良株の株価と配当は下落します。どのような株であれ、株価上昇の中心的な理由は収益の継続的な上昇です。

優良株に投資する前に、優良株の特徴を知る必要があります。

- 同社は業界で大きな競争優位性を持っています。

- 事業の安定または継続的な成長

- 高い配当率(3%以上)

- 低債務の推移

- 高い資産収益率

間違った価格で買った良いブルーチップは良い投資ではありません 良いブルーチップを見つけたら、ブルーチップの株価が合理的かどうかを分析します。

利点:

- 低リスク、会社の事業が成熟し安定しており、株価は短期間で大きく変動しません。

- 安定した配当報酬

短所:

- 成熟した事業のため、株価上昇スペースは限られており、増加は大きくなく、キャピタルゲインも小さい

- 株価が高く,小さなには向かいではない

ブルーチップに投資する方法?

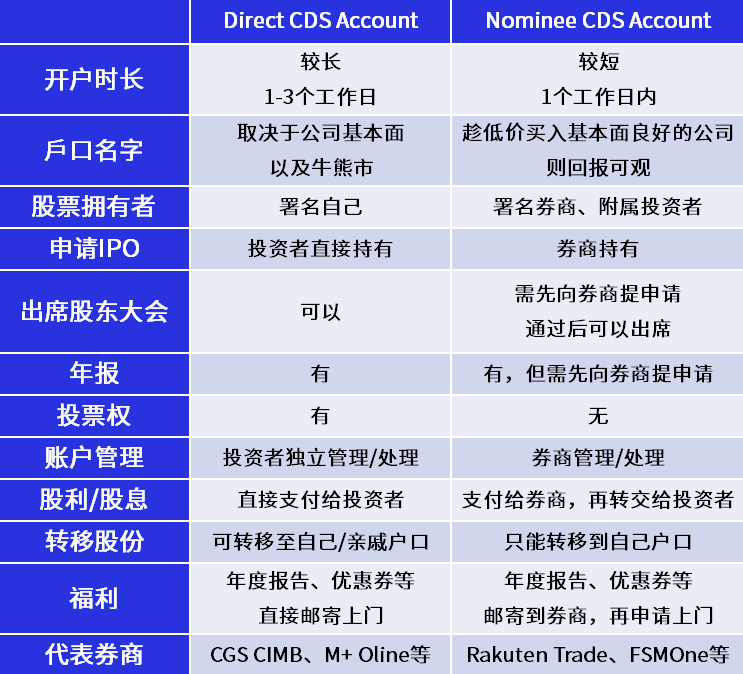

投資口座をお持ちでなく、マレーシアの優良株に投資したい場合は、投資口座を開設する必要があります。マレーシアでは、投資口座は直接口座(Direct CDS Account)と代理口座(Nominee CDS Account)に分けられます。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。