有価証券の未使用資金はどのように利子を得るか?

元の証券口座のアイドルマネーも定期預金の利子以上を稼ぐことができ、リスクはゼロに等しい!本稿では、13の米国証券ブローカーのアイドル資金金利を分析し、IBアイドル資金金利は5%近くに達しました。

投資を行う場合、通常、当社の有価証券口座には市場外の現金があります。銀行にお金を預けることから生じる利子や、投資を行うことから生じる潜在的な利益と比較してください。有価証券口座の未使用の現金は無駄に見えます。

実際には、アイドルマネーの収益は、銀行預金の利子よりも低くなります!

本稿では、有価証券の遊休資金の定義、遊休資金と現金の購買力の違い、遊休資金の利子獲得方法を紹介し、遊休資金の金利と各国の定期預金の金利を比較する。最後に、一般的に使用される13の証券会社ドルのアイドル資金金利の比較を添付し、現金残高を活用して資本を増加させます!

アイドルファンドとは?

遊休資金は、現金残高とも呼ばれ、市場取引に投入されていない証券口座内の現金です。これらの現金残高は、通常、ユーザーが預金した資金、現金配当、または取引の清算後に得た現金から来ます。

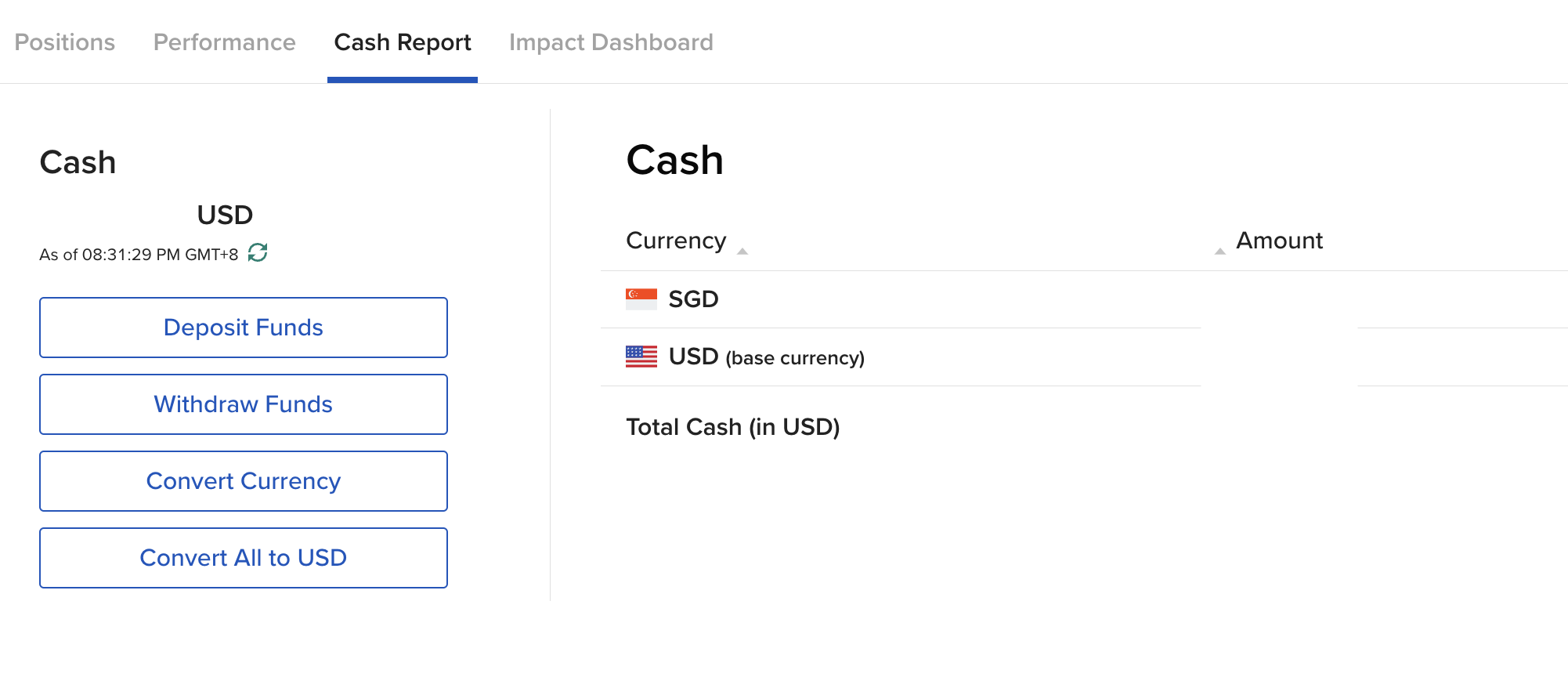

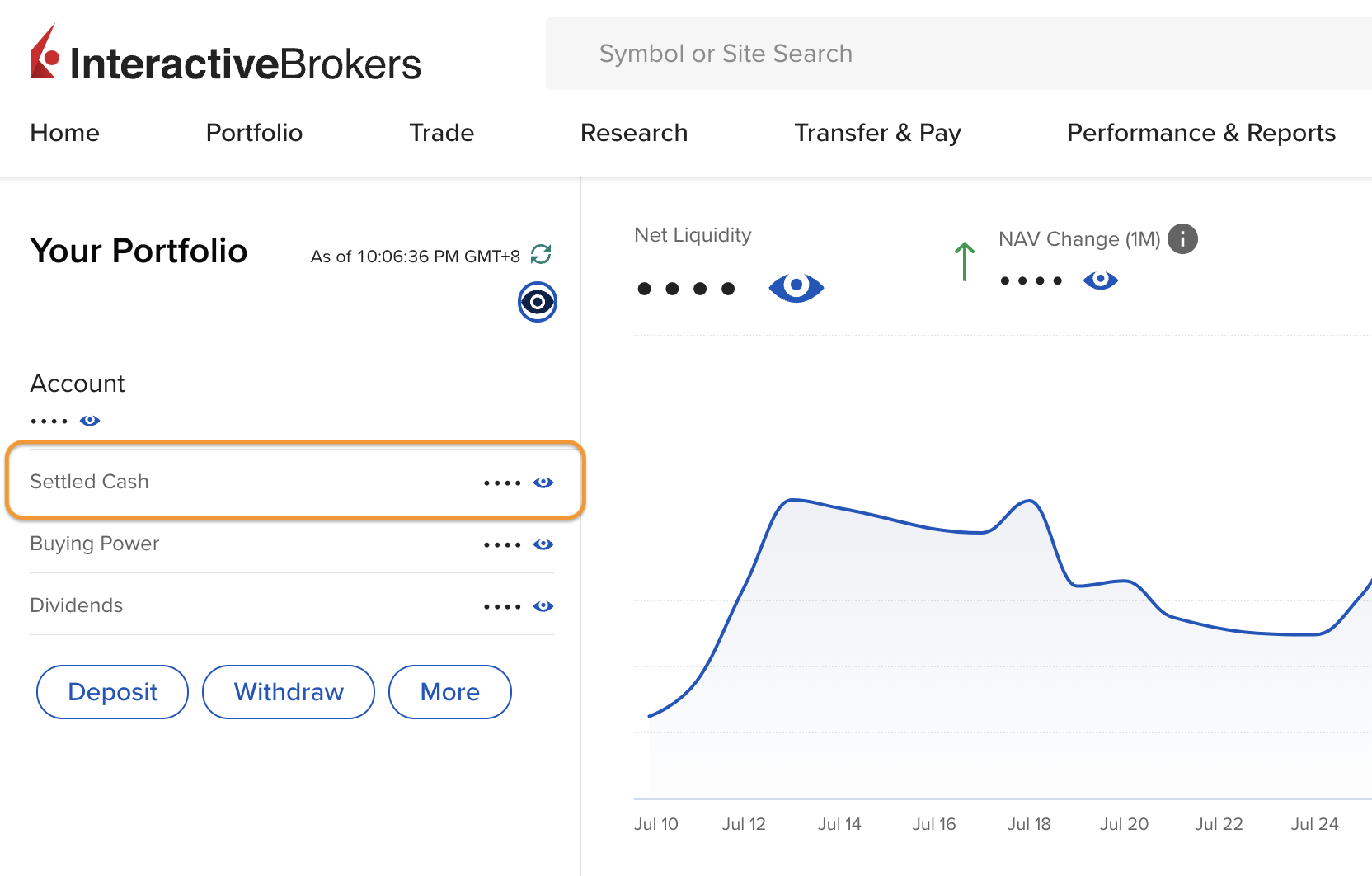

以下のInteractive Brokersのアカウントスクリーンショットを参照してください。現金残高は“現金”形式で、取引可能な現金残高は異なる通貨で表示されます。

以下のInteractive Brokersのアカウントスクリーンショットを参照してください。現金残高は“現金”形式で、取引可能な現金残高は異なる通貨で表示されます。

しかし、すべてのブローカープラットフォームが“現金”という用語を使用するわけではなく、一部のブローカープラットフォームでは現金残高を表示するために“未投資の現金”または“利用可能な現金”を使用することがあります。TD Ameritradeのユーザーは、thinkorswimプラットフォームが口座の現金残高を表す“Cash & Sweep Vehicle”に精通しているかもしれません。

貯蓄対購買力

一部の投資家は、現金残高と購買力(購買力/購買力)を混同し、購買力は口座で利用可能な現金を指し、誤って資金調達額を使用して取引を行い、関連する資金調達利子を支払わなければならないことは注目に値する。

実際には、購買力は取引可能な最大額に等しく、“取引可能な能力”を意味し、証券口座の実際の現金残高ではありません。

例えば、インタラクティブブローカーでは、購買力は口座タイプや取引された金融資産によって計算されます。

- 現金口座(Cash Account)購買力:あなたが各市場で持っている現金、すなわち証券会社に送金した自己資金)。現金口座は資金調達取引ができません。例えば、$100,000の現金残高を持つ口座の購買力は$100,000です。

- Reg. T口座の購買力:資金調達購買力は、口座内で資金調達可能な証券を購入するために使用できる最大金額であり、通常は口座が保有する現金に資金調達額(すなわち、ブローカーから借りることができる金額)を加えて、取引に使用できる最大金額を表します。IBファイナンス口座の初期資金調達証拠金要件は50%であり、10万米ドルの現金残高と20万米ドルの資金調達購買力を仮定しています。

したがって、口座表示情報に“購買力”を見ても、自分の現金残高だと思わないでください。特に口座が資金調達取引を行うことができる場合は、現金残高と資金調達額を慎重に区別し、資金調達取引を誤って使用しないように注意する必要があります。言い換えれば、口座に多額の“現金”があるのを見たら、自分のために預金しているか、いつでも引き出しを申請できるか、または資金調達の購買力に注意を払いましょう。

ブローカープラットフォームで残高を確認する方法は?(IBの場合)

コンピュータ版のお問い合わせ

Interactive Brokersアカウントにログインし、ホームページ左側に表示される情報で現金残高を確認できます。

- 決済済み現金決済済み現金

- 購買力の購入

- Dividends配当金

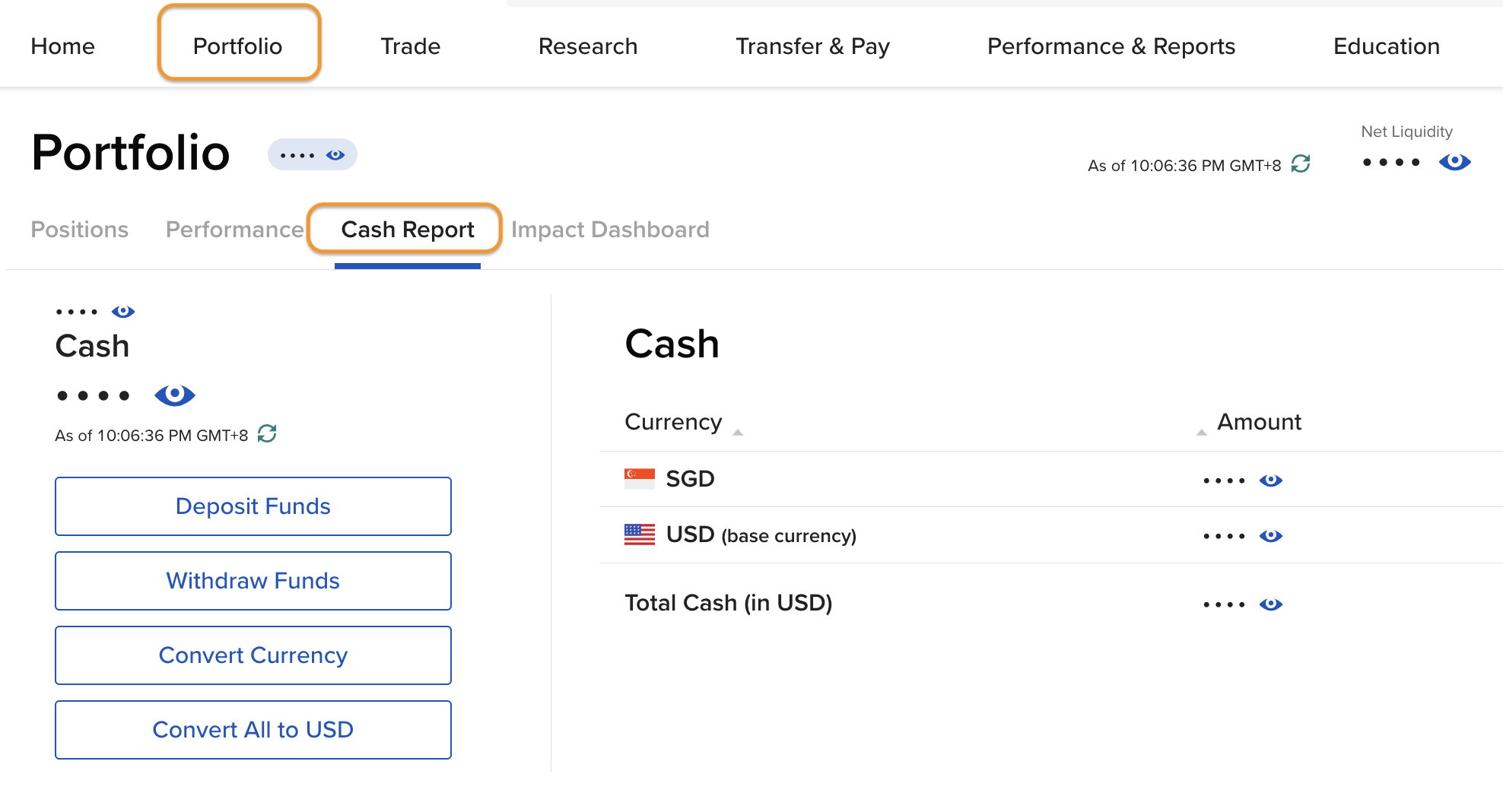

また、ホームページの“ポートフォリオ”をクリックし、“キャッシュレポート”を選択し、“キャッシュ”を表示して口座の現在の現金残高を確認します。

モバイル版の検索

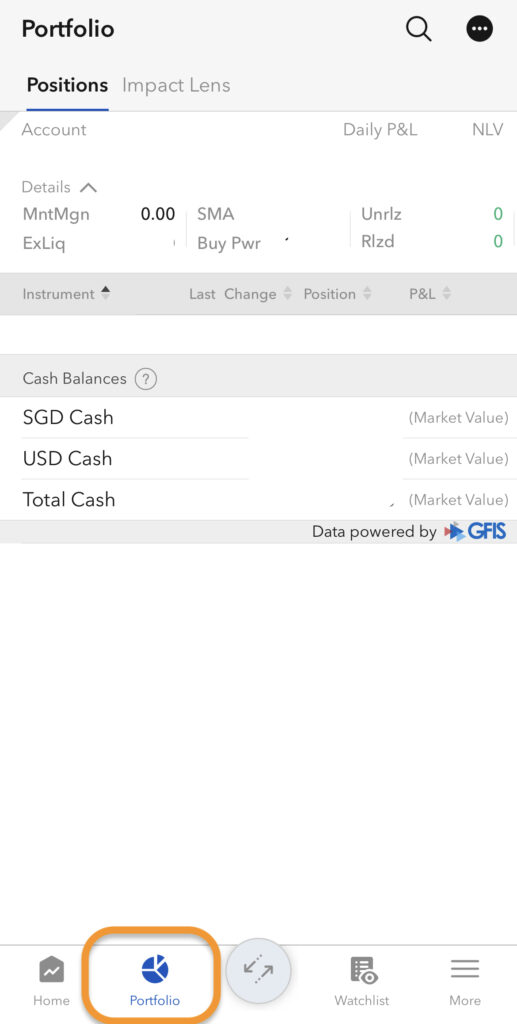

まず、Interactive Brokersアプリにログインし、アカウントパスワードを入力し、ホームページの“ポートフォリオ”をクリックすると、“キャッシュバランス”が現金残高になります。IB口座を無料で開設。

一般的に、未使用資金をどう扱うか。

有価証券口座が現金配当を計上したり、有価証券を売却して現金を得るなど、現金を保有している場合、一部の投資家は銀行口座に資金を引き出すことを選択します。一部の投資家は、いつでも補充の必要性に対応するために有価証券口座に現金を保有したり、市場で投資機会がある場合に現金を保有したりすることを選択します。

アイドルマネーは利子を稼ぐか?

ここで問題が生じます。通常、私たちは銀行にお金を預けており、当座預金と定期預金の両方が定期的に利子を受け取ることができます。有価証券口座にお金を預けた場合、利子は発生しますか?

答えはイエスだ。多くの大手証券会社は、キャッシュスイープ·プログラムと呼ばれる証券口座の未使用資金に対して需要金利を支払います。この利子収入は、ブローカー自身からではなく、ブローカーが自動的に第三者預金銀行(通常はFDIC被保険銀行)に未市場資金を預けるため、利子収入が発生します。言い換えれば、資金が市場に入らなくてもお金があり、口座に現金を残して柔軟に使うことができます。これらの需要預金の金利は一般的に低く、ブローカーのルールによって0.0 1%から4.83%の範囲です。

主要証券会社では、一般的にアイドル資金が一定額以上必要であることは注目に値し、詳細な情報については証券会社に問い合わせることをお勧めします。

もちろん、現金残高の収益効率を大幅に向上させるために、ほとんどの主流の証券会社は、マネーマーケットファンドマネーマーケットファンドを基盤としたアイドル資金管理ツールを提供しており、利点は、高金利、低リスク、流動性であり、いつでも資金を投資から引き出すことができ、資金の短期駐車ツールとして良い選択です。

主要証券会社のドル残高の比較

有価証券口座に現金を保持することを期待する場合は、より高い金利を提供するブローカーを選択することを検討することができます。以下は、参考のために、一般的に使用される13の証券会社ドルのアイドル資金金利の比較です。

| ブローカー·ディーラー | 米ドル(USD)のアイドル資金率 | 米ドル(USD)現金残高のしきい値 |

| Interactive Brokers IBKR PRO |

0%です 4.83% |

0 ≤ $10000 >> 1万ドル |

| Interactive Brokers IBKR LITE |

0%です 3.8 3% |

0 ≤ $10000 >> 1万ドル |

| TDアメリトレード | 0.35% | 0.0 1ドル |

| Firstrade | 0.45% | $0から |

| チャールズ·シュワブ | 0.45% | 0.0 1ドル |

| ムームー SG | 0%です | $0から |

| タイガー·ブロッカー | 0%です | $0から |

| Webullの記事 | 0%です | $0から |

| SAXO Classic | 金利は現金の量によって決定され、現金残高が高いほど金利が高くなります。クラシック口座の現金残高は最低$11,017で、金利は0.0 5 4%です。 | >> 11,000ドル |

| POEMS SG | 0%です | $0から |

| 楽天貿易について | 0%です | $0から |

| FSMONE | 0.50% | $0から |

| M+グローバル | 0%です | $0から |

| CGS-CIMB | 0%です | $0から |

Interactive Brokersの米ドルアイドル金利は、米国金利に合わせて調整された4.83%と、多くのブローカーの中で最も高い水準にあります。銀行の定期預金の金利に匹敵する金利で、遊休資金を利子が発生するところに置くことは、本当に魅力的です。

Interactive Brokersが提供する金利は、他の低リスク金融商品と比較して非常に競争力があります。また、投資家はアイドル資金を金融商品に振り向ける必要がなく、投資リスクはゼロになります(例えば、短期金融市場ファンドは、リスクは非常に低いものの、ある程度の市場ボラティリティのリスクを負います)。

また、資金は常に有価証券口座に固定されているため、投資機会があればすぐに行動でき、資金調達の遅延もありません。Interactive Brokersは、高金利の現金証券口座を探している投資家にとって良い選択肢です。Interactive Brokers、ファストトラックを開設

各国銀行の定期預金金利との比較

銀行の外貨預金の金利と比較して、証券口座にお金を入れる方が費用対効果が高いのか。Interactive Brokersの米ドルアイドルマネーレートを比較した以下の金利比較を見てみましょう。

| IBKRドル金利 | 米ドル需要金利(年率%) | 米ドル固定預金金利(年率%) | |

| 台湾銀行(Bank of Taiwan) | 83% ★★★★★★ | 1.45% | 3.85% |

| マレーシア公共銀行(Public Bank) | 4.83% | 2.62 | 5.5% ★★★★★ |

| シンガポールDBS銀行(DBS Bank) | 83% ★★★★★★ | 0.0 3 0% | 4.6 3% |

上記のリストから、台湾銀行とシンガポール信長銀行のドル固定預金金利はそれぞれ3.85%と4.63%であり、インタラクティブ·ブローカーのドル固定預金金利は4.83%である。一方、マレーシアの公共銀行のドル固定預金金利は5.50%と、比較銀行の中で最も高い。

注:銀行外貨口座を開設した後、投資家は口座に資金を預けて当座利子を得るか、米ドル定期預金口座に移して一定期間固定してより高い利子を得ることができます。外貨定期預金の利点は、為替変動の恩恵を受け、米ドルやシンガポールドルなどの強い通貨を保有することで為替スプレッドを稼ぐ機会があります。

ただし、定期預金には拘束期間があり、満期前に解約·出金を選択した場合、利息を失うことになります(契約によっては、一部の銀行の固定預金の早期解約時に金利が引き下げられ、利息が割引されます)。対照的に、有価証券口座にお金を預けることは、一定期間に縛られる必要がなく、資金の移動が自由で柔軟です。

概要まとめ

証券口座に現金を持ち続けるべきか、それとも銀行のドル預金に移すべきか。投資家には、取引習慣やアイドル資金の量など、いくつかの考え方があります。

あなたが証券市場で活動している投資家であれば、一度に多額の資金を入金することで、一時的に急いで入金することなく、いつでも投資機会をつかむことができるだけでなく、為替レートをロックすることができます。例えば、米ドルがリンギットに対して下落したときにリンギットで米ドルを入金することで、投資コストを少し節約できます。有価証券口座が提供する現金残高に対する利子は、資金が市場に参入しなくても収益を上げることができ、さらなる利点です。Interactive Brokersのアイドル金利は4.83%で、業界最高の米ドル金利です。IB投資口座を開設する

毎回の入金が少ない場合や、証券口座に多額の現金を保管することに慣れていない場合は、外貨口座にアイドル資金を預ける方が良いでしょう。これは、有価証券口座に残っている現金には利子がなく、ブローカーが定める最低閾値を満たさなければならないためです。例えば、Interactive Brokersでは、利子を持つために10,000ドル以上(約45,54 9.99リンギット)が必要です。銀行の外貨口座に現金を保管するには、最低預金要件がありますが、公共銀行の外貨預金はRM 10,000の最低額など、それほど高くはありません。

Interactive Brokers“最低コストブローカー”

Interactive Brokersは、世界的に有名な米国の老舗ブローカーであり、海外市場で取引する多くの投資家にとって好ましいブローカーです。Interactive Brokersは、株式、ETF、REIT、オプション、先物、外国為替、債券、インデックス、CFD、ファンド、暗号通貨など、最大150の国際市場(台湾株式市場は2023年7月に正式にオープン)を取引できる単一の口座取引グローバルです。

IBKR Liteユーザーは手数料ゼロで、IBKR Proユーザーは1株当たり0.0 0 5ドル、1回の取引で最低1ドル、プラットフォーム手数料なしで米国株への投資コストを大幅に削減することができる“最低コストブローカー”という評判を持っています。同社のプロフェッショナル投資プラットフォームは、初心者から上級投資家まで、多くの高度な分析機能、リアルタイムニュース、プロアナリストレポートなどを提供しています。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。

_1166758849_117.png?w=3840&q=100)