この数字は、米国の景気後退の市場予想を打ち砕いた。

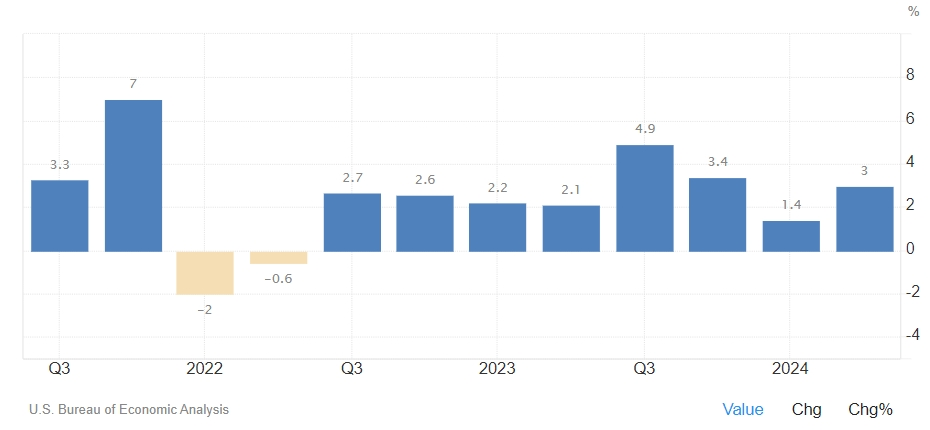

8月29日、米国第2四半期の実質GDPは予想外に0.2%ポイント、3%を記録した。第1四半期の四半期成長率は1.4%、第2四半期の米国GDPデフレーターは2.5%、予想と初期値は2.3%であった。

この数字は、米国の景気後退の市場予想を打ち砕いた。

データ発表後、ドルは上昇。経済予想に最も敏感なドル/円は、145.55の週最高値まで上昇し、最終的には0.1%上昇して144.77となりました。米ドルはユーロに対して上昇し、単一欧州通貨は0.4%下落して1.1077となった。今週、ユーロはこれまでに1.0 4%下落し、4月上旬以来最大の週下落となった。

米ドル指数は0.3%上昇し、101.35となった。今週、ドル指数は0.6%上昇し、4月初め以来最大の週の上昇に向かっています。

このデータを具体的に見てください

米国経済は、個人消費支出と設備投資の堅調な増加を主因に、第2四半期に上方修正しました。

米国経済全体の約7割を占める個人消費支出は2.9%増と、初回予測から0.6%ポイント上方修正した。企業投資を反映した非住宅固定資産投資は4.6%増と、設備投資は10.8%増と大きく増加した。住宅固定資産投資は2%減と、第1四半期は16%増となった。

寄与度でみると、第2四半期の米国経済の牽引要因も同様に顕著でした。

第2四半期の米国経済成長率は、個人消費支出が1.95%ポイント、政府消費と投資が0.46%ポイント、民間在庫投資が0.78%ポイント、純輸出が0.77%ポイントを牽引した。

アナリストは、7月の非農業データによって引き起こされた景気後退の恐怖は短命で過剰であり、ドルの下落はそれによって引き起こされた積極的な価格引き下げに比べてやや“弱すぎる”と述べた。第2四半期の3%成長は、米国経済が現在の高金利にもかかわらず堅調であり、ソフトランディングが見込まれることを示しています。

一部のアナリストは、米国の景気後退リスクが誇張されている可能性があると考え、FRBの大幅な利下げを支持しない。ゴールドマン·サックスは、米国が来年景気後退に陥る可能性を25%から20%に引き下げました。銀行はまた、9月初めに非農業部門が好調であれば、さらに15%に引き下げると述べた。

ドイツ銀行は、労働市場が安定していれば、FRBは1回限りの大幅な利下げではなく、25ベーシスポイントの緩やかな利下げを選択する可能性があると述べた。しかし、労働市場の見通しが悪化したり、経済の下振れリスクが生じた場合には、FRBはより積極的な利下げを行う可能性があります。

現在、市場は金曜日にFRBが好むインフレ指標である米国コア個人消費支出(PCE)物価指数を発表しています。この指標がうまくいけば、9月の利下げの可能性は大幅に高まるでしょう。

昨日、別の公式報告書によると、8月24日までの週に米国の失業給付申請者数は2,000人減少し、季節調整済みの231,000人となり、エコノミストが予測した232,000人を下回った。米国経済は堅調である。