深度梳理一下特朗普交易2.0的逻辑

特朗普交易“狂飙”,还能追吗?

本周,特朗普交易彻底点燃市场。

从周日开始,币圈率先迎来狂欢,比特币突破8.1万美元,以太坊市值超过美银。周一,比特币大涨超6%,亚市早盘直接冲高至81,000美元上方,创下历史新高。市值第二大加密货币——以太坊跟涨,价格突破3,200美元,市值达到约3,830亿美元。

另一方面,美股也在近期走出强势。上周特朗普当选后两个交易日,纳指和标普分别涨近5%。截至昨夜收盘,美股三大指数继续全线上涨,标普500指数首次收盘于6,000点上方,创下历史新高,金融板块延续强势表现。

市场最关注的特斯拉昨夜大涨近9%,创下四年来最大的五日涨幅,最新总市值达到1.12万亿美元,超越台积电升至美股第七位。期权市场的交易者预计特斯拉股价将进一步上扬,许多看涨期权目标价定在450美元以上。

何为特朗普交易?特朗普交易的逻辑在哪?投资者还能加仓吗?

简而言之,只要是特朗普上台后,对标的形成利好消息的交易,都可以称之为特朗普交易。

从此前的电视辩论来看,市场已经基本形成主线。美东时间6月27日举行的特朗普和拜登的第一次辩论中,特朗普明显占优,市场表现为:标普500指数、纳斯达克指数大涨,美元指数走强,美债收益率上行,LME铜快速走高,比特币上涨,布伦特原油价格微涨,COMEX金明显承压。

9月10日,特朗普与哈里斯再次展开辩论,本次辩论特朗普处于劣势,市场表现为,标普500指数、纳斯达克指数开盘后快速走弱,美元指数走弱、美债收益率下行,铜油价格共振上涨,比特币下跌,金价微涨。从这个视角来看,投资者可以从中窥得美国大选的交易思路。

由此可以窥得,特朗普交易的主线为:看多加密货币、美元、美股(尤其是特斯拉、银行股)、看空黄金,美债。

先来看加密货币和黄金。

加密货币在这一轮上涨中,主要受益于特朗普的政策主张。他在竞选活动中曾大力鼓吹加密货币,承诺将诺保护和提升美国加密货币行业,并结束SEC对加密货币的打击,这对于该行业是个大利好。

于是,在特朗普当选后,资金迅速行动。贝莱德旗下的iShares比特币信托ETF(IBIT)在上周四创下了近14亿美元的单日净流入记录。期权市场则给出了更高的溢价,在Deribit衍生品交易所,对比特币价格超过90,000美元的未平仓合约增加到超过28亿美元,创纪录新高。

渣打银行预计,比特币将在年底冲击10万美元,预计到2026年底,加密货币市场的总市值将从目前的2.5万亿美元增长到10万亿美元。

同为供给有限的商品,加密货币的上涨必然会带来黄金的消退。此外,特朗普本次上台或许带有更自由的“小政府”思想,一个不再“大包大揽的政府”将有利于比特币这种“去中心化”资产。政府债务规模的审慎扩大也有助于美元内在信用的保持,由于黄金是由美元定价,料未来或将继续承压。

但是,这种“小政府”模式也有隐忧。特朗普在上台前所承诺的驱赶移民、加大开采石油、对企业减税等措施,都是“烧钱”的行为,财政预计承压。

分析称,假如关税收入不及预期,共和党政府仍有可能推出重大的财政变化。而根据美国法律,重大的财政政策变化需要控制国会两院,即使在共和党大获全胜的情况下,立法也将耗时,到时特朗普政府仍有可能捉襟见肘。

假如财政规模扩张超预期,逻辑可能会迎来反转,美元信用被削弱,黄金将重新迎来走强。

美股方面,最闪亮的自然是特斯拉。

自11月5日大选以来,该股已上涨超过39%,市值增加超3,000亿美元。尽管崇尚“提振传统能源”的特朗普上台后对整个电动车行业构成利空,但是特斯拉的股价不会受影响。分析称,特朗普的胜利将有助于加快监管部门对特斯拉自动驾驶技术的批准,这对于处处被民主党政府打压的特斯拉来说,简直是久旱逢甘霖。

_576280704_893.jpg)

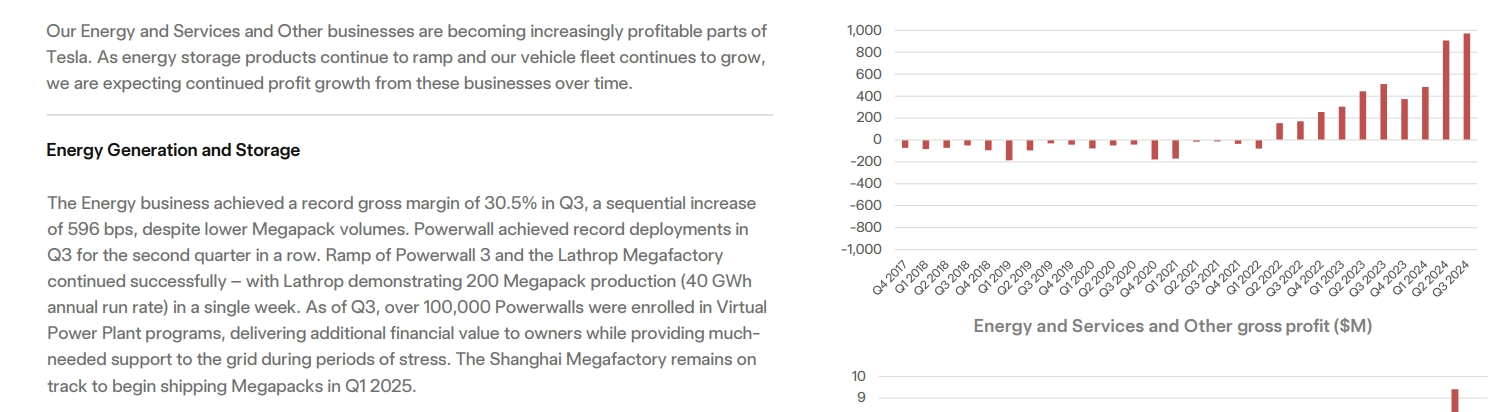

另外,从特斯拉的三季报来看,这家美国明星汽车公司似乎已经找到了新的业务增长点——储能业务。数据显示,特斯拉三季度能源发电与储能业务的营收23.76亿美元,同比增长52.4%,二季度同比增长100%。三季度,储能业务的毛利率高达30.5%,创下该业务单季毛利率最高纪录。

根据财报介绍,特斯拉的储能业务主要包括Powerwall和Megapack两类产品,前者家用,后者商用。作为汽车制造商,特斯拉的储能业务一开始并不被市场所关注。但是,随着AI数据中心在美国各地建设,这些“吞电巨兽”正在给美国电网带来巨大负荷,特斯拉的储能业务开始有了展示肌肉的机会。

大摩表示,未来,AI热潮带来的电力需求将让特斯拉成为美国能源市场上的关键参与者。到2030年,美国数据中心的用电量可能相当于1.5亿辆电动汽车的用电量——这表明,至少未来5年,特斯拉都将持续兑现储能业务的红利。

所以说,打铁还需自身硬,特斯拉在近期的暴涨,不完全是因为特朗普的当选。三季度财报所展示的稳健基本面,也给投资者带来了信心。

最后是美国国债。

美国国债最近遭遇的抛售,和强劲的通胀预期有关。美联储进入了降息周期,叠加特朗普上台后可能推出的激进财政政策,导致市场担忧美联储将在更长时间维度上维持高利率,甚至整体利率中枢可能出现上移。

互换合约定价显示,交易员预计,到2025年年中,美联储将把基准利率降至4%,原先市场预计为3%。新利率比旧利率整整高了一个百分点。

在猛烈的预期下,美债在特朗普胜选后遭到大幅抛售,10年期国债收益率一度飙涨到4.47%以上。

而现在,走势似乎正在发生逆转,美联储11月降息25个基点,显示出推进降息周期的决心。叠加10年期美债拍卖强劲等因素,10年期美债收益率周跌超8个基点,代表市场需求对国债的消化能力仍在。

资金也正纷纷赶来抄底。

彭博汇编数据显示,上周,Direxion旗下的TMF(3倍做多20年期以上国债)获得了6.25亿美元资金流入,创纪录新高。贝莱德旗下的TLT(20+年以上美国国债ETF)也获得了14亿美元的资金流入。今年以来,两支产品的资金流入分别高达33亿和140亿美元,不少资金都在押注降息周期将持续。

投资者目前正在紧盯通货膨胀率,因为通胀数据和美联储的降息节奏息息相关。假如通胀意外抬升,美联储或许不得不减缓降息步伐,美债的跌势或将延续。但是,根据以上两支基金的动向来看,美债的跌势或已见底。

另外,加征关税也会抬高通胀。根据申万宏源的测算,中美贸易差额增加129.8亿美元,美国国内的物价水平将略微上升0.1%。高盛则预测,如果美国全面实施了特朗普的关税计划,美国的通胀率将上升1.1%——这个幅度是否在美联储的容忍范围内,我们还需从鲍威尔的预期管理中寻找答案。

12月的美联储利率决议至关重要,到时FOMC委员会将公布SEP经济预测,包括利率路径,预期通胀,预期失业率,预期经济增长等重要指标。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。