日本の第2四半期の予想を上回る成長への懸念

予想を上回る経済成長率は、日本銀行のさらなる利上げを引き続き促す可能性が高い。

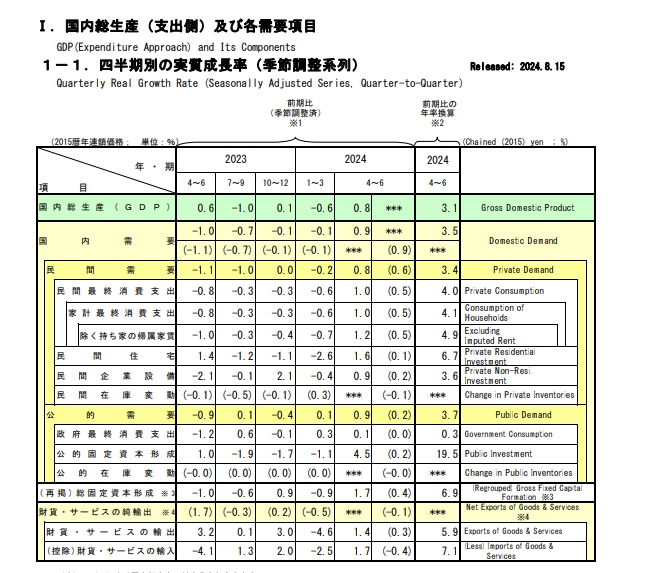

内閣府は8月15日、日本の第2四半期GDPを発表した。

内閣府が発表したデータによると、第2四半期の日本の実質GDPは前月比0.8%、年率3.1%と予想を上回った。これは主に個人消費の持ち直しによるもので、前年同期比1%増となり、4四半期連続のマイナス成長に終止符を打った。また、自動車や耐久財の消費の増加も景気を牽引しています。

バークレイズ銀行は、個人消費の回復や設備投資の堅調さに対する自信を反映して、日本のGDP成長率見通しを0.3%から0.5%に引き上げました。

予想を上回る経済成長率は、日本銀行のさらなる利上げを引き続き促す可能性が高い。

7月下旬、日本銀行は金利を0.25%に引き上げ、さらなる利上げの可能性を示唆しました。今回の動きは、景気回復への自信を示すとともに、円安懸念を反映しています。

GDPデータは予想を上回り、日本銀行の利上げ期待が再び高まっています。明治安田総合研究所の前田和隆エコノミストは、個人消費の持ち直しはプラスであり、日本銀行の利上げ見通しを裏付けているとしています。キャピタル·エコノミクスは、消費の最初の増加は、今年後半に日本銀行が再び利上げを行うことを促すはずだと述べた。

公表後、日経平均株価や東証指数はともに上昇し、円の対ドル相場もやや上昇した。

このデータを具体的に見てください第2四半期の個人消費は前月比1%増と、5四半期ぶりの増加となりました。自動車や家電などの耐久財は8.1%増、衣料品などの半耐久財は2%増、食料品などの非耐久財は0.8%増となった。

第2四半期の予想を上回る成長の主な原動力は、消費の伸びが持続可能かどうかについては意見が分かれています。

一方では、賃金上昇や減税政策の実施により、消費の伸びが下支えされるとの見方もあります。NLI研究所は、税制優遇措置により、来年7 ~ 9月の消費は3%程度の伸びを続けると予想しています。

一方で、一度限りの減税の効果が徐々に縮小し、時期尚早の利上げがインフレ抑制や景気減速につながるとの懸念もあります。

実際、第2四半期の日本の需要を分解すると、国内需要の回復が第2四半期の経済成長を牽引する主な要因となります。

データによると、第2四半期の経済成長に対する日本の内需の寄与は0.9%ポイントであり、外需の寄与はマイナスであり、日本の輸出は前期比1.4%、輸入は前期比1.7%増加し、輸出入を相殺した後の純輸出はマイナス0.1%ポイントとなった。日本の経済データは、外需の弱さに悩まされている。

将来の対外環境についても、日本は全く安心できません。米国の景気後退や国際金融資本市場の変動は、日本経済に悪影響を及ぼす可能性があります。

第一生命経済研究所は、株式市場の下落は間接的に日本の賃金上昇率を鈍化させ、将来の経済見通しに影響を及ぼす可能性があると指摘している。

ブルームバーグ·エコノミクスは、“GDPデータは、先月の利上げ決定を正当化するのに役立つ可能性があるが、米国の景気後退懸念もあって、最近の株式市場や円のボラティリティは、日本銀行をより慎重にする可能性がある”と述べた。”

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。